|

|

Министерство образования и науки РФ МЕЖДУНАРОДНЫЙ ИНСТИТУТ РЫНКА |

Факультет Дополнительного образования

Группа ДМ-159

АТТЕСТАЦИОННАЯ РАБОТА

на тему Организация ввода в промышленную эксплуатацию типового

договора между поставщиком услуг и ПАО Сбербанк России

по программе «Финансы и кредит» ____

Слушатель Цуканова Оксана Николаевна

(фамилия

имя отчество)

(подпись)

Руководитель старший преподаватель Старикова Татьяна Евгеньевна

(учёная степень, звание, фамилия имя отчество) (подпись)

Нормоконтроль _заместитель декана ФДО Пикулык Марина Николаевна________________

(фамилия

имя отчество)

(подпись)

Рецензент _________________________________________________________________

(фамилия имя отчество, должность)

Допустить к защите

Руководитель УМЦ ФДО

_________________

«___» _________2016 г.

Самара,

2016 г.

СОДЕРЖАНИЕ

Оглавление

ВВЕДЕНИЕ.. 3

ГЛАВА 1. ПРИЕМ ПЛАТЕЖЕЙ С ИСПОЛЬЗОВАНИЕМ БИЛЛИНГОВЫХ ТЕХНОЛОГИЙ 5

1.1 Организация расчетно-кассового обслуживания. 5

1.2 Принцип приема платежей в АС ЕПС и его преимущества. 9

ГЛАВА 2. ОПИСАНИЕ ПРОЦЕССА ЗАКЛЮЧЕНИЯ И НАСТРОЙКИ ТИПОВОГО ДОГОВОРА 12

2.1 Ввод в эксплуатацию договора нетиповой формы………………………………...…..12

2.2 Порядок заключения и ввода в эксплуатацию договора типовой формы.. 14

2.3 Функциональные возможности типовых форм договоров. 22

2.4 Анализ ввода в эксплуатацию типовых шаблонов. 26

ЗАКЛЮЧЕНИЕ.. 37

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 40

ВВЕДЕНИЕ

Одной из самых популярных среди населения услуг, оказываемых учреждениями Сбербанка России, является прием платежей в пользу юридических лиц - предприятий и организаций. При этом Сбербанку принадлежит значительная часть рынка платежей - во-первых, благодаря распределенной филиальной сети - подразделение банка есть в большинстве населенных пунктов страны, во-вторых, благодаря стремительному внедрению инновационных технологий приема платежей, в-третьих, благодаря огромной договорной базе. Многие договоры заключены на условиях, более выгодных как для плательщиков, так и для получателей средств, что привлекает клиентов к банку. Кроме этого, Сбербанк является практически единственной кредитной организацией, осуществляющей расчеты между физическими лицами и бюджетами различных уровней, что является в некотором смысле социальной функцией банка.

Важным фактором развития приема платежей является активное внедрение банком новых технологических решений. Основное конкурентное преимущество Сбербанка - это база его договоров с поставщиками услуг. Сейчас практически каждая крупная организация федерального или локального значения имеет со Сбербанком договор, предусматривающий строго определенные условия сценария приема платежей, формирования и отправки платежных поручений и реестров принятых платежей. Большинство предприятий жилищно-коммунальной и образовательной сфер также имеют договоры с банком. Заключение договоров на прием платежей и их настройка в биллинговой системе - очень трудоемкий процесс, база договоров растет многие годы, постоянно корректируется в соответствии с изменениями условий договоров, донастраивается при появлении новых технологий приема платежей. При внедрении новых автоматизированных систем вся договорная база тщательно экспортируется в новую систему.

В стремлении избежать ошибок при настройке типовых договоров была разработана технология настройки шаблонов договоров. В первую очередь рассматриваемая технология применима к приему платежей в пользу бюджетных получателей. Именно прием платежей в бюджет наиболее сложен с технологической точки зрения, так как постоянно изменяются нормативные документы, изменяется бюджетное законодательство, внедрена и непрерывно улучшается государственная информационная система о государственных и муниципальных платежах (ГИС ГМП). Учитывая возможные ошибки, зачастую допускаемые при приеме, а также тот факт, что на данный момент прием платежей Сбербанком на всей территории Российской Федерации осуществляется по средствам автоматизированной системы УФО (универсальный фронт-офис), комитетом ПАО Сбербанк по розничному бизнесу был утвержден Альбом форм договоров о переводе денежных средств физических лиц в валюте Российской Федерации, о информационно-технологическом взаимодействии, заключаемых с организациями-получателями платежей.

В данной работе рассматривается процесс новой технологии заключения договоров по типовой форме с организациями – поставщиками услуг, а также анализ ошибок при заключении и настройке типового договора.

Таким образом, предметом дипломной работы является процесс заключения и ввода в промышленную эксплуатацию типовой формы договора, заключенного между поставщиком услуг и Сбербанком России.

Объектом работы является Многофункциональный Сервисный Центр «Ладья» ПАО Сбербанк России.

Цель работы: рассмотреть процесс организация ввода в промышленную эксплуатацию типового договора между поставщиком услуг и ПАО Сбербанк России, а также проанализировать результаты внедрения новой схемы взаимодействия подразделений. Для достижения указанной выше цели были поставлены следующие задачи:

· ознакомление с общими принципами приема платежей в биллинговой системе;

· рассмотрение особенностей настройки приема платежей в АС ЕПС;

· изучение порядка заключения и ввода эксплуатацию договора типовой формы;

· анализ количественных параметров процесса настройки, различных качественных и количественных характеристик поставщиков услуг и их влияния на процесс настройки;

· оценка результатов внедрения технологии типовых шаблонов договоров.

ГЛАВА 1. ПРИЕМ ПЛАТЕЖЕЙ С ИСПОЛЬЗОВАНИЕМ БИЛЛИНГОВЫХ ТЕХНОЛОГИЙ 1.1 Организация расчетно-кассового обслуживания

Руководствуясь Гражданским кодексом Российской Федерации, Федеральным законом "О банках и банковской деятельности", Уставом Сбербанка России и Генеральной лицензией на осуществление банковских операций № 1481, выданной 03.10.2002г. Центральным банком Российской Федерации, структурные подразделения Сбербанка России ОАО осуществляют прием платежей клиентов-физических лиц наличными деньгами в валюте Российской Федерации для перечисления на счета юридических лиц в следующем порядке и на следующих условиях:

1.

Прием

платежей осуществляется при условии предъявления клиентами-

физическими лицами платежных документов с заполненными реквизитами,

необходимыми для перечисления платежей по назначению. Платежные документы

заполняются с применением средств оргтехники, электронно-вычислительных машин

или от руки ручкой с пастой или чернилами черного, синего или фиолетового

цвета. Прием банком платежей наличными деньгами, сумма которых превышает 15

тыс. руб., осуществляется по предъявлении документа, удостоверяющего личность.

2. В подтверждение приема платежа клиентам-физическим лицам выдаются квитанции платежных документов.

3. Перечисление платежей от клиентов-физических лиц - юридическим лицам производится в сроки, установленные договорами, заключенными с юридическими лицами, либо законодательством Российской Федерации.

4. Прием платежей клиентов-физических лиц в пользу юридических лиц, с которыми заключены договоры на прием платежей, осуществляется в соответствии с условиями договоров и настоящими условиями. При отсутствии договоров взимается комиссия, установленная Сборником тарифов на услуги, предоставляемые Сбербанком России ОАО, на день оказания услуги.

5. Прием платежей при отсутствии в платежных документах реквизитов, необходимых для их (платежей) перечисления по назначению, либо в случае отсутствия у клиентов-физических лиц денежной наличности в сумме, указанной в платежных документах, не производится.

6. По просьбе клиентов-физических лиц в течение трех лет с даты приема платежей выдаются справки о произведенных платежах и датах их перечисления в адрес юридических лиц на основании предъявленных клиентами-физическими лицами платежных документов об оплате. Данная услуга оказывается физическим лицам с взиманием платы в размерах, предусмотренных Сборником тарифов на услуги, предоставляемые Сбербанком России ОАО, на день оказания услуги.

7. Клиент-физическое лицо дает свое согласие Сбербанку России ОАО на обработку, в том числе автоматизированную, своих персональных данных в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» (под обработкой персональных данных в названном Законе понимаются действия (операции) с персональными данными физических лиц, включая сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, распространение (в том числе передачу), обезличивание, блокирование и уничтожение). Указанные клиентом-физическим лицом персональные данные предоставляются в целях осуществления приема платежей физических лиц наличными деньгами в валюте Российской Федерации для перечисления на счета юридических лиц и исполнения договорных обязательств, а также для разработки банком новых продуктов и услуг и информирования клиента-физического лица об этих продуктах и услугах. Банк может проверить достоверность предоставленных клиентом-физическим лицом персональных данных, в том числе с использованием услуг других операторов, а также использовать информацию о неисполнении и/или ненадлежащем исполнении договорных обязательств при рассмотрении вопросов о предоставлении других услуг и заключении новых договоров. Согласие предоставляется с момента подписания клиентом-физическим лицом платежных документов на перечисление денежных средств и действительно в течение пяти лет после исполнения договорных обязательств. По истечении указанного срока действие согласия считается продленным на каждые следующие пять лет при отсутствии сведений о его отзыве.

Порядок и условия осуществления структурными подразделениями Сбербанка России ОАО переводов денежных средств (платежей) по поручению клиентов-физических лиц без открытия банковских счетов в валюте Российской Федерации считаются принятыми клиентами-физическими лицами при подписании ими платежных документов на перечисление денежных средств.

Прием наличных платежей осуществляется в соответствии с Порядком и условиями осуществления структурными подразделениями Сбербанка России переводов денежных средств (платежей) по поручению физических лиц без открытия банковских счетов в валюте Российской Федерации, с предъявлением документа, удостоверяющего личность.

Прием Банком наличных платежей осуществляется на основании бланков платежных документов с заполненными реквизитами, необходимыми для перечисления платежей по назначению:

форма ПД-4сб (налог) — бланк платежного документа для самостоятельного оформления платежей в бюджет;

форма ПД-4 — бланк платежного документа для самостоятельного оформления любых видов платежей (кроме платежей в бюджет);

форма «Заявление физического лица на перевод денежных средств» - для оформления любых видов платежей. Форма Заявления может быть самостоятельно изготовлена организациями-получателями с включением в нее банковских реквизитов получателя и дополнительной информации, необходимой для идентификации плательщика и самого платежа

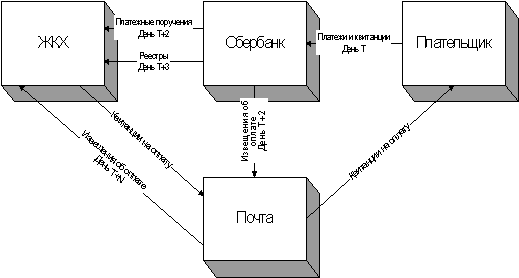

По существовавшей бумажной технологии, изображенной на рисунке 1.1.1, получатель печатает квитанции на оплату и с использованием услуг почтовой связи доставляет их плательщику. Плательщик производит оплату в филиале банка. На третий день после дня приема денежные средства перечисляются получателю платежным поручением на общую сумму всех принятых платежей. Одновременно почтой высылаются извещения об оплате. Естественно, разноска платежей по абонентам возможна только после получения извещений. Поэтому время прохождения платежа от плательщика до получателя составляло 5-7 дней.

Рисунок 1.1.1. Временная диаграмма документарных потоков при бумажной технологии приема платежей населения

При этом расчетная группа бухгалтерии в каждом отделении формирует платежные документы на отправку получателям платежей, при наличии договора с получателями платежей формирует реестры платежей по операциям своих филиалов, что является трудоемкой ручной работой.

В обобщенном виде схема процессов, происходящих при старой технологии обработки платежей, приведена на рисунке 1.1.2.

Рисунок 1.1.2. Традиционная схема приема и обработки платежей

1.2 Принцип приема платежей в АС ЕПС и его преимуществаАС ЕПС - это единая система сбора платежей населения с использованием сети банковских пунктов приема платежей и консолидированной базы данных о задолженностях плательщиков. Для работы по новой технологии необходимо:

· договоренности с получателями платежей;

· техническая готовность получателей платежей работать с электронными документами, производить разноску платежей по счетам абонентов в автоматическом режиме без бумажных квитанций на основании реестров платежей. Особенно это касается организаций, в адрес которых направляется большое количество платежей.

При работе по новой технологии и для банка, и для получателей платежей идеальной является возможность использования базы задолженностей плательщиков. Это позволит в дальнейшем получателям платежей отказаться от печати квитанций и доставки их плательщикам, сократить время приема платежа и уменьшить время прохождения платежа от плательщика до конечного получателя.

По новой технологии, изображенной на рисунке 1.1.3, получатель (поставщик услуг) передает банку базу задолженностей (базу плательщиков). При обращении в филиал банка плательщик получает информацию о задолженностях и производит ее оплату. На следующий день денежные средства перечисляются получателю на общую сумму всех принятых платежей и одновременно в адрес получателей направляется электронный реестр всех платежей. При технической готовности получателя разноска платежей по абонентам возможна сразу после получения электронного реестра.

Рисунок 1.1.3. Новая (биллинговая) технология приема коммунальных платежей

При этом предполагается единый областной расчетный центр, формирующий проводки получателям платежей и сводные реестры по всем операциям.

Таким образом, стоит отметить, что заключение договора типового образца со Сбербанком России позволяет реализовать прием через все доступные на данный момент каналы обслуживания:

- через операционно-кассовых работников в внутренних структурных подразделениях Сбербанка;

- посредством устройств самообслуживания по системе MassPay и Сириус;

- с помощью интернета в системе СбербанкОнлайн;

- с использованием Мобильного приложения Сбербанка;

В том случае, если база задолженностей получателей не предоставляется в банк, банк самостоятельно формирует для себя базу абонентов, при этом не исключаются некоторые погрешности и ошибки, а получатель вынужден информировать плательщиков о долге с помощью бумажных квитанций.

Новая схема документооборота предполагает следующие преимущества приема платежей через биллинговый центр:

Для банка:

· сокращение сроков проведения расчетов с поставщиками услуг;

· организация безбумажного документооборота между банком и поставщиками услуг;

· улучшение качества обслуживания клиентов;

· отказ от последующего контроля по принятым платежам ввиду отсутствия бумажных платежных документов и сведения до минимума риска совершения ошибок сотрудниками;

Для плательщиков:

· отсутствие платежных документов для оплаты услуг и соответственно затрат времени на их заполнение;

· расширение сети пунктов приема платежей;

· получение сведений о задолженностях по платежам в любом пункте приема платежей;

Преимущества новой системы для организации – поставщика услуг:

· сокращение сроков прохождения платежей;

· сокращения сроков получения информации о платежах;

· снижение трудоемкости обработки платежей из-за отказа от обработки бумажных извещений об оплате;

· сведение до минимума невыясненных платежей.

В случае передачи информации о задолженностях:

· информирование плательщиков о задолженностях;

· отказ от печати, распространения и разноски квитанций на оплату;

· снижение до минимума количества ошибок при приеме платежей;

Преимущества новой системы для жителей города:

· возможность оплаты коммунальных услуг без квитанций;

· отсутствие ошибок при передаче платежа в организацию;

· высокая скорость передачи данных об оплате в организацию;

· гарантированное и оперативное получение информации о задолженностях (при условии предоставления получателями платежей базы задолженностей).

ГЛАВА 2. ОПИСАНИЕ ПРОЦЕССА ЗАКЛЮЧЕНИЯ И НАСТРОЙКИ ТИПОВОГО ДОГОВОРА

2.1 Ввод в эксплуатацию договора нетиповой формы

До 1 октября 2015 года заключение и настройка договоров с поставщиками услуг существенного отличалась от того, что мы имеем сейчас. Каждый договор заключался на индивидуальных условиях по пожеланию поставщиков услуг. Формат договора, набор реализуемых функций был полностью адаптирован под локальную программу Поволжского банка – АС Биллинг, в которой производилась как настройка договора, прием платежей, так и обработка, и дальнейшая выгрузка реестров. Процесс настройки договора за многие годы был отлажен и по срокам умещался в зависимости от сложности и набора функций в 14 дней. При этом было задействовано минимальное количество подразделений, участвовавших в настройке. Фактически, договор мог быть согласован и настроен одним человеком за одни сутки полностью, не прибегая к помощи других подразделений.

В июне 2015 года с переходом на новую платформу приема платежей и настройки услуг – Единую платежную систему – схема настройки по старому типу договора существенно поменялась. Прежде всего, это произошло вследствие особенностей самой новой программы, в частности взаимодействие справочников АС ЕПС проходит по средствам обращения к xslt-преобразованиям, что является сферой компетенций IT-блока, а не отдела ведение НСИ. Таким образом, уже на первых порах настройки в новой программе отделу НСИ потребовалась поддержка от коллег из IT-блока на предмет написания преобразований для реестров, баз задолженностей, штрих-кодов, а также регулярных выражений для реквизитов в группах. При этом увеличение штата работников запланировано не было, и нагрузка на сотрудников вследствие появления новых функций значительно выросла, что сразу вылилось в массовые переработки.

Для предоставления xslt-преобразований и регулярных выражений для настройки штрих-кодов было выделено два человека на все территориальные подразделения Сбербанка России. Поток настройки штрих-кодов был огромен и зачастую, услугу выводили в промышленную эксплуатацию без него. А сама настройка штрих-кода откладывалась на неопределенный срок.

Кроме того, новая программа, в отличие от старой, не выводила поставщиков услуг напрямую в систему Сбербанк-Онлайн, а предусматривала вывод только через посредника – единый розничный интернет-банк (ЕРИБ), который в свою очередь, был синхронизирован со Сбербанк-Онлайн, системой Сириус (для банкоматов) и Мобильным приложением Сбербанка. Вывод в перечисленные каналы предусматривал уже более детальную настройку услуги уже в самом ЕРИБе. С одной стороны, подробная настройка каждой услуги расширяла возможности оплаты, с другой, для работы с данным справочником было задействовано еще одно подразделение Сбербанка – отдел работы с дистанционными каналами.

Еще одной особенностью новой платформы стала отдельная программа для приема платежей, в которую имеют доступ только операционно-кассовые работники. Таким образом, при настройке услуги сотрудник ОВНСИ не имеет возможности проследить сценарий приема платежа. Как результат, в случае ошибки приема, операционно-кассовый работник, обнаруживший ошибку должен предоставлять пошаговый скриншот приема платежа, что существенно увеличивает время на анализ и донастройку услуги со стороны сотрудника ОВНСИ и на процесс создания скриншота и описания ошибки для ОКР.

Аналогично в отдельной программе происходит обработка платежей, куда сотрудники осуществляющие настройку услуги также не имеют доступа и, даже при проведении тестовых платежей не могут самостоятельно сформировать платежные поручений для проверки на предмет корректного заполнения полей. Только на обработку тестовых платежей в отделе обработки был выделен отдельный сотрудник.

Таким образом, можно сказать о существенном увеличении трудозатрат на настройку одного договора по индивидуальным условиям. Тем не менее, договоры имеют фиксированные сроки настройки, и выход за их рамки свидетельствует о нарушении условий со стороны Сбербанка России. В июне-июле 2015 года срок настройки одного договора увеличился до 30 рабочих дней, что было критично для многих организаций. Договоры подразумевавшие онлайн взаимодействие с поставщиками услуг могли настраиваться порядка двух месяцев, так как помимо самой структуры договора требовалось согласование и написание адаптера онлайн взаимодействия с поставщиков услуг. Зачастую уже на этапе согласования договора для увеличения скорости настройки отметался ряд функций, так как не было отлаженной схемы взаимодействия подразделений, и даже при четкой работе, не было гарантии, что все будет выполнено в срок. Достаточно сказать, что первый договор с реестром платежей и базой задолженности и двумерным штрих-кодом настраивался и тестировался неделю, при этом было задействовано 7 подразделений Сбербанка России. Около 90% договоров, заключавшихся в период июнь-июль имели нарушение по срокам настройки.

Существенно увеличивало сроки настройки именно создание индивидуального сценария приема платежей. Здесь необходимо понимать, что, например, все поставщики коммунальных услуг фактически требуют запроса примерно одного и того же реквизитного состава, но при этом, если отличается порядок полей реестра, или если поля реестра имеют различное наименование, то и xslt-преобразования для таких реестров должны быть различными. Срок написания одного xslt-преобразования был установлен в одну неделю, но в случае выявления ошибки в преобразовании создавалась заявка на исправление, которая так же могла исполняться в течение недели. Иногда ошибки выявлялись на разных уровнях и вывод договора в промышленную эксплуатацию отодвигался на существенный срок, что вызывало недовольство поставщиков услуг и преждевременное расторжение договоров.

С первого августа 2015 года был введен мораторий на заключение нетиповых договоров. Всем подразделениям было дано указание сформировать и установить новую схему взаимодействия участников настройки договоров с поставщиками услуг, а также разработать единые типовые шаблоны договоров.

2.2 Порядок заключения и ввода в эксплуатацию договора типовой формыВ 2015 году комитетом ПАО Сбербанк по Розничному бизнесу был утвержден альбом типовых форм для заключения договоров с поставщиками услуг.

Под типовым договором здесь понимается договор об оказании услуг по переводу денежных средств физических лиц в валюте Российской Федерации, заключаемый между Банком и Клиентом. Формат Типового договора утвержден Банком и не подлежит изменению.

На текущий момент используется 39 федеральных типовых шаблонов, а также 8 шаблонов локального значения для настроек Поволжского банка.

В 2015 году была утверждена технологическая схема взаимодействия подразделений ОАО «Сбербанк России» при заключении с поставщиками услуг договоров/соглашений об оказании услуг по переводу денежных средств физических лиц в валюте российской федерации и подключения поставщиков услуг к единой платежной системе.

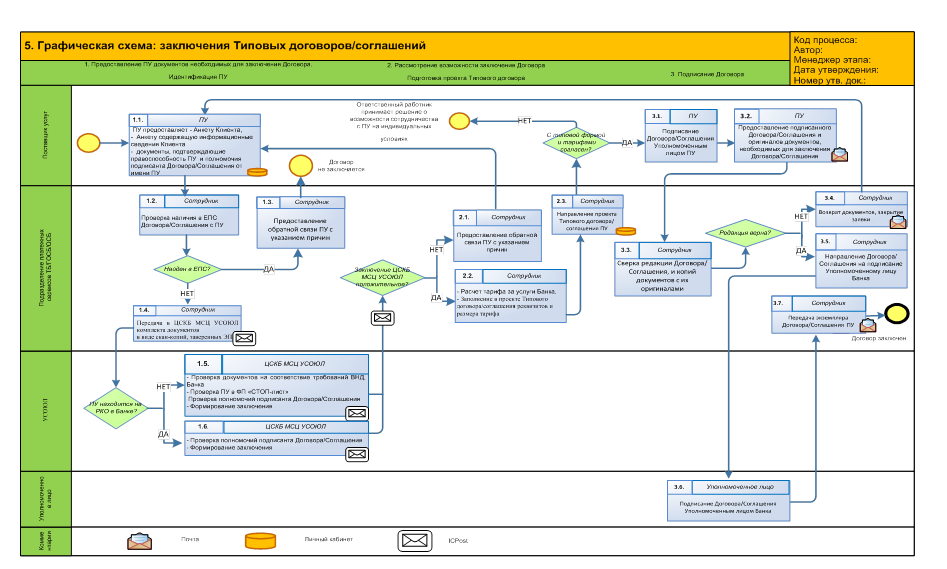

Данная технологическая схема предусматривает следующие этапы:

Предоставление ПУ документов необходимых для заключения договора

Поставщик услуг предоставляет по электронной почте либо размещает в личном кабинете на сайте sberbank.ru в банк для заключения договора следующие документы:

- анкету клиента;

- информационные сведения клиента;

- сканированные копии учредительных и других документов, требуемые для заключения договора, а также документов, подтверждающих полномочия подписанта.

Ответственный работник управления платежных сервисов (УПС) проводит проверку наличия в ЕПС ранее заключенных договоров с ПУ.

При наличии у банка с ПУ договора на перевод денежных средств, ПУ направляется уведомление с указанием причин, невозможности заключения договора.

Заявка на заключение договора, составленная ПУ в личном кабинете, переводится в статус «Отказ в подключении». В этом случае доступ к личному кабинету закрывается.

Полученный комплект сканированных копий документов, подтверждающих правоспособность ПУ и полномочия лица, подписывающего договор от имени ПУ, Информационные сведения Клиента передаются в ЦСКБ МСЦ УСОЮЛ по системе ICPost для подтверждения правоспособность ПУ и полномочия лица, подписывающего Договор/Соглашение от имени ПУ, и для оценки уровня риска.

Рассмотрение возможности заключения договора с поставщиком услуг.

Договор может быть заключен с поставщиком услуг как находящимися, так и не находящимися на расчетно-кассовом обслуживании в банке. В целях исключения дублирования договоров в единой производственной системе ответственный работник управления платежных сервисов осуществляет проверку наличия ранее заключенных договоров с поставщиком услуг. В случае если действующий договор найден в ЕПС, договор не заключается.

До принятия решения о заключении договора поставщик услуг должен быть идентифицирован в соответствии с Правилами внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма.

Идентификация организации, подтверждение правоспособности и полномочия лица, подписывающего Договор от имени поставщика услуг, а также оценка уровня риска осуществляется работником УСОЮЛ на основании полученных от ответственного работника по системе ICPost комплекта сканированных копий документов, подтверждающих правоспособность ПУ и полномочия лица, подписывающего Договор от имени организации, а также на основании сведений, содержащихся в информационных сведениях Клиента.

По результатам проверки работник УСОЮЛ направляет ответственному работнику по системе ICPost заключение, подтверждающее или не подтверждающее правоспособность организации и полномочия лица, подписывающего договор, содержащее информацию о результатах идентификации и уровне риска при заключении договора с организацией.

Срок рассмотрения УСОЮЛ документов и оценка уровня риска не должна превышать одного рабочего дня.

Ответственный работник на основании заключения полученного от УСОЮЛ направляется уведомление с указанием причин, невозможности заключения Договора/Соглашения.

Заявка на заключение Договора/Соглашения, составленная ПУ в Личном кабинете, переводится в статус «Отказ в подключении». В этом случае доступ к Личному Кабинету закрывается.

Ответственный работник на основании информации, указанной ПУ в Анкете клиента и полученного от УСОЮЛ положительного заключения принимает решение о заключении с ПУ Договора/Соглашения.

В случае принятия положительного решения Ответственный работник:

• Рассчитывает размер тарифа Банка за услуги по Договору/Соглашению и согласовывает тариф с ПУ;

• заполняет форму Типового договора/Соглашения.

Ответственный работник направляет проект Типового договора/Соглашения ПУ в не редактируемом формате PDF для вывода на бумажный носитель и подписания уполномоченным лицом ПУ.

В случае если поставщик услуг находится на расчетно-кассовом обслуживании в Банке, идентификация проводится подразделением, ответственным за открытие и сопровождение расчетного счета клиента.

Работник УСОЮЛ осуществляет только проверку полномочий лица, подписывающего Договор.

В случае если поставщик услуг не имеет расчетного счета в Банке, обновление информации проводится ответственным работником при обращении организации в Банк для пролонгации или перезаключения договора или посредством направления письма или другим способом c просьбой обновить идентификационные сведения либо подтвердить отсутствие изменений идентификационных сведений.

Если поставщик услуг не обновил идентификационные сведения или не подтвердил отсутствие изменений, Ответственный сотрудник направляет в его адрес уведомление о расторжении договора.

При получении от УСОЮЛ положительного заключения об уровне риска, о правоспособности организации и полномочия лица, подписывающего договор от имени поставщика, о результатах идентификации ответственный работник предлагает заключить Договор на условиях, предусмотренных типовой формой, утвержденной Банком.

При отказе организации от заключения типового договора возможно заключение Индивидуального договора.

Подготовка проекта Типового договора.

Типовой договор заключается с организацией в случае принятия условий типового договора.

Ответственный работник рассчитывает размер тарифа Банка за услуги по переводу денежных средств плательщиков в пользу поставщика услуг и направляет проект типового договора в не редактируемом формате PDF для подписания.

Размер тарифа за услуги Банка определяется, исходя из экономической эффективности сотрудничества с организацией, допускается установление максимального и минимального тарифа.

Размер тарифа за услуги Банка зависит от предоставления или не предоставления в электронном виде: организацией в Банк базы начислений, Банком в адрес поставщика информации о платежах физических лиц, нанесение организацией на платежный документ штрих-кода и т.д., а также фактические либо прогнозные показатели (среднее количество платежей в месяц, среднемесячный оборот, среднемесячный размер одного платежа).

При заключении Договора, действие которого распространяется на территорию других территориальных подразделений банка, ответственный работник направляет предложение об установлении тарифа, а также расчет рентабельности на рассмотрение и согласование по системе АС Service Manager в УПП.

Срок согласования размера тарифа УПП составляет 7 (семь) рабочих дней с момента получения запроса о согласовании.

После получения подписанного организацией типового договора ответственный работник осуществляет действия по подписанию договора со стороны Банка.

Подписание Договоров Банком

Организация предоставляет в Банк 2 (два) экземпляра договора, подписанных уполномоченным лицом, и оригиналы документов, необходимых для заключения Договора, на бумажном носителе.

После получения подписанных экземпляров договора, оригиналов документов подтверждающих правоспособность поставщика услуг и полномочия лица, подписывающего договор от имени организации ответственный работник Банка 21:

· проверяет правильность заполнения договора, соответствие печати организации, имени и фамилии уполномоченного лица данным, указанным в преамбуле договора;

· осуществляет сверку направленных ранее сканированных копий документов, подтверждающих правоспособность организации и полномочия лица, подписывающего договор от имени поставщика, с их оригиналами на бумажном носителе. Оригиналы документов возвращаются организации.

В случае выявления расхождений между подписанными Договорами/Соглашениями от имени ПУ с согласованной редакцией Договора/Соглашения Банком, несоответствия подписанта лицу, полномочия которого подтверждены представленными ПУ документами, , а также в случае выявления расхождений между сканированными копиями и оригиналами документов, Ответственный работник приостанавливает процесс заключения Договора/Соглашения до устранения ПУ всех расхождений.

При отсутствии замечаний к достоверности сканированных копий правоустанавливающих документов и документов, подтверждающих полномочия подписанта ПУ, Договор/Соглашение направляется на подписание уполномоченному лицу Банка.

Сканированные копии документов распечатываются ответственным Банка 21 работником для проставления внизу под текстом (если документ состоит из 2-х и более листов – на титульном листе) надписи «копия верна», даты удостоверения, должности, фамилии, имении отчества ответственного работника.

Договор подписываются уполномоченным лицом Банка только после предоставления организацией экземпляров договора, подписанных уполномоченным лицом поставщика при отсутствии замечаний к договорам и достоверности сканированных копий документов, подтверждающих правоспособность и полномочия подписанта поставщика услуг.

После подписания всех экземпляров договора уполномоченными лицами, указанными в преамбуле на первых листах двух экземпляров договора, ответственный работник проставляет номер договора и дату его заключения.

Номер договора присваивается исходя из следующего шаблона:

№ ТБ-XXXX-WW-YYYYY: где ТБ - код ТБ, XXXX – Номер ГОСБ/ОСБ, WW – две последние цифры года YYYYY - порядковый номер договора с лидирующими нулями.

Нумерация договора сквозная по ГОСБ/ОСБ до достижения диапазона 00001-99999.

Один экземпляр подписанного договора передается организации, а второй остается у Банка.

Общий срок заключения типового договора с момента предоставления организацией документов не должен превышать семи рабочих дней.

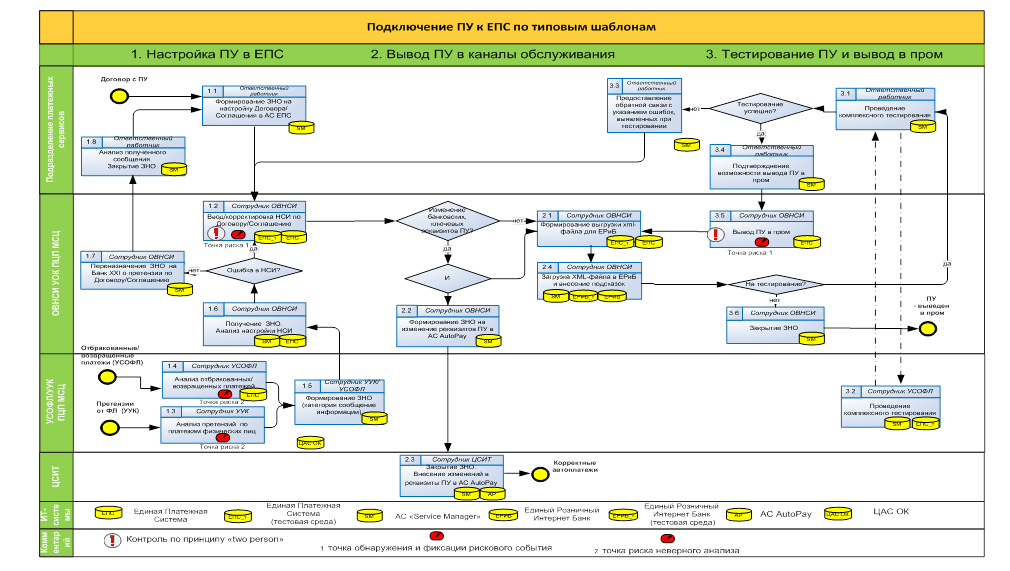

Работа с поставщиками услуг по типовым шаблонам в ЕПС

Ответственный работник отдела ведения нормативно-справочной информации (ОВНСИ) для подключения поставщика услуг к типовому шаблону договора использует в работе утвержденные типовые шаблоны, приведенные в Альбоме договоров, и форму заявки.

Проведение настроек НСИ по Договору в АС ЕПС осуществляется на основании заявки, полученной от ответственного работника управления платежных сервисов.

Ввод и корректировка информации по договору осуществляется в следующие справочники:

- контрагенты;

- виды платежей;

- договоры;

- задолженности для организации;

- переоформления услуг;

-справочник штрих-кодов;

-УСО (услуги устройств самообслуживания);

-базовый продукт;

-импорт ПУ.

Ввод настроек по Договору осуществляется в промышленной или в тестовой среде.

Критерии для ввода настроек в тестовую среду:

- новый договор с ПУ по типовому шаблону с базой задолженности;

- перезаключение договора на другой типовой шаблон. Критерии для ввода настроек в промышленную среду:

- договор заключен по типовому шаблону без базы задолженности;

- изменение по договору, не затрагивающие изменения типового шаблона.

При завершении работ по внесению изменений в АС ЕПС (промышленная среда) сотрудник ОВНСИ УОК, внёсший изменения, делает запись в «Журнале регистрации изменений НСИ» о сути и количестве произведённых изменений. До реализации функционала подтверждения «второй рукой» второй сотрудник осуществляет обязательный визуальный контроль корректности введенной вручную информации. По завершению проверки сотрудник ОВНСИ УОК в «Журнале регистрации изменений НСИ» подтверждает факт проверки собственной подписью в соответствующей графе.

При настройке каждого типового договора существует лимит времени, на который необходимо ориентироваться:

|

Шаблон |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Время на настройку (мин.) |

30 |

30 |

30 |

50 |

50 |

50 |

50 |

50 |

50 |

60 |

60 |

60 |

70 |

70 |

70 |

В среднем допустимое время по настройке нового договора не более 5 дней (в зависимости от количества ежедневно полученных заявок).

Каждый типовой шаблон имеет уникальное наименование группы реквизитов, соответствующее следующему формату «ШАБЛОН_H_В», где Н – номер шаблона, В – версия шаблона.

При подключении поставщика услуг, по типовым шаблонам, выбирается нужный шаблон из справочника группы реквизитов ЕПС. Редактирование шаблонов групп.

Заявка на заведение/изменение/отключение поставщика услуг в ЕПС осуществляется через оформление ЗНО в АС Service Manager с указанием КЭ ЕПС Шаблоны. При наличии у ПУ реестра начислений к ЗНО прикладывается файл реестра начислений, содержащий фрагмент реестра начислений (записи не более десяти плательщиков), достаточных для проведения тестирования.

Ответственным подразделением по исполнению ЗНО является подразделение НСИ территориального МСЦ, которое обрабатывает заявки территориального банка.

Ответственным за качество входящей информации в ЗНО является подразделение платежного сервиса территориального банка.

Срок исполнения ЗНО для типовых шаблонов, не предусматривающих проведение тестирования и настройки ЭДО, составляет не более 5 рабочих дней. Предусматривающих тестирование – не более 8 рабочих дней.

В случае если типовым шаблоном не предусмотрено формирование реестров начислений, реестров переводов, заявка исполняется в промышленной среде ЕПС без предварительного тестирования ответственным работником.

При использовании шаблонов, предусматривающих формирование реестров начислений и переводов, обязательно проведение предварительного тестирования работы услуги с проверкой работы ЭДО.

Работник ОВНСИ УОК формирует и импортирует из ЕПС XML файл для ЕРИБ. Дополнительные настройки (например, иконки СБОЛ) осуществляются вручную.

Контроль на соответствие РОСТ осуществляет подразделение платежных сервисов ТБ/ГОСБ/ОСБ.

Проведение тестовых платежей в настроенных каналах приема (ЦПФЛ, ЕРИБ - тестовая среда/эмулятор):

- Проверка на соответствие приема и перечисления платежей условиям, заключенного Договора/Соглашения.

- Корректное взимание комиссии.

- Проверка задолженности по услуге.

- Проверка эргономики, клиентоориентированости и корректности работы услуг в ЕРИБ.

Переназначение ЗНО в SM на УСОФЛ с информацией о тестовых платежах для проведения обработки и формирования выходных документов.

Обработка тестовых платежей в АС ЕПС (тестовая среда):

- Проверка корректности сформированных документов для загрузки в ЕКС.

- Проверка сформированных документов на соответствие требованиям регулятора.

- Проверка сформированного реестра платежей.

- Проверка корректности экспорта реестра.

Переназначение ЗНО на ответственного работника с указанием результатов проведенного тестирования по обработке тестовых платежей, формированию платежных поручений, формирования реестров (при наличии).

В случае выявления ошибок ЗНО перенаправляется в ОВНСИ ПЦП МСЦ с информацией об отрицательном результате тестирования с указанием выявленных ошибок для проведения проверки корректности настроек по Договору/Соглашению или переназначению замечаний на СБТ.

В случае отсутствия претензий по настройке принимается решение о выводе ПУ в промышленную среду на основании положительных результатов тестирования, проведенного ответственным работником, и получения положительного заключения о результатах тестирования от УСОФЛ.

Переназначение ЗНО на ОВНСИ с указанием принятого решения.

Перенос настроек Договора/Соглашения из АС ЕПС (тест) в АС ЕПС (пром).

При завершении работ по внесению изменений в промышленную среду сотрудник ОВНСИ УОК, внёсший изменения, делает запись в «Журнале регистрации изменений НСИ» о сути и количестве произведённых изменений. До реализации функционала подтверждения «второй рукой» второй сотрудник осуществляет обязательный визуальный контроль корректности введенной вручную информации. По завершению проверки сотрудник ОВНСИ УОК в «Журнале регистрации изменений НСИ» подтверждает факт проверки собственной подписью в соответствующей графе.

В случае потребности внесения изменений в один или более реквизитов из справочника группы реквизитов ЕПС для типовых шаблонов ответственный работник подразделения платежных сервисов ТБ/ГОСБ/ОСБ формирует заявку на подключение ПУ на индивидуальных условиях к ЕПС.

Изменение реквизитов типовых шаблонов группы реквизитов без согласования с УПП не допускается.

2.3 Функциональные возможности типовых форм договоровЗаключение договора поставщику услуг предоставляет следующий набор функций, реализованных в АС ЕПС:

Комиссия

Поставщику услуг предоставляется выбор по способу взимания комиссионного вознаграждения банка. В соответствии со способом договоры разделяются на:

- договор об информационно-технологическом взаимодействии;

- договор о переводе денежных средств.

В первом случае комиссионный сбор взимается с плательщика при проведении платежа согласно установленным тарифам банка. Во втором случае комиссия с плательщика при проведении платежа не взимается, и вычет необходимого процента происходит уже при расчете банка с поставщиком услуг, то есть комиссия взимается с юридического лица. В этом случае при заключении договора организация самостоятельно осуществляет выбор процентной ставки комиссии, а также минимума и максимума суммы, с которой будет взиматься комиссионный сбор. Следует отметить, что комиссия, как правило, не одинакова для различных каналов приема платежей. При приеме через оператора на кассе ставка устанавливается в более крупном размере, чем при приеме через банкомат или канал удаленного обслуживания (например, СбербанкОнлайн).

Также существуют некоторые бюджетные поставщики услуг, для которых комиссия по умолчанию не взимается согласно постановлениям законодательства (например, ОПФР).

Каналы обслуживания.

При заключении договора со Сбербанком поставщику услуг предоставляется выбор каналов приема платежей, а также параметров приема при том или ином способе обслуживания.

Прием платежей от населения может осуществляться через:

- операционно-кассового работника (ОКР);

- устройства самообслуживания (УСО);

- сайт СбербанкОнлайн (СБОл);

- мобильное приложение СбербанкОнлайн;

При заключении договора типовой формы поставщик услуг имеет возможность ограничивать прием по наличному или безналичному расчету через любой канал обслуживания. Также при реализации технической возможности устанавливается услуга Автоплатеж. В зависимости от наличия базы задолженности автоплатеж может быть установлен – по задолженности (при наличии базы), и регулярный автоплатеж, предусматривающий списание установленной плательщиком фиксированной суммы.

При заполнении типовой заявки на настройку договора учитываются пожелания организации по выводу услуги в каталоги соответствующие назначению платежа. Предусматривается возможность выбора видимости услуги в каталоге, добавление логотипа поставщика услуг и вывод графических подсказок для более понятного плательщику сценария оплаты.

Реестр начислений

Альбом типовых форм договоров предусматривает три типа договоров:

- «Об оказании услуг по Переводу денежных средств физических лиц в валюте Российской Федерации» (режим of-line взаимодействия без Реестра начислений) - заключается между Банком и Клиентом в случае, если Банк осуществляет перевод Платежей на основании распоряжений Плательщиков на счет Клиента, предоставляет Клиенту в электронном виде Реестр переводов;

- «Об оказании услуг по Переводу денежных средств физических лиц в валюте Российской Федерации» Договор (режим of-line взаимодействия с Реестром начислений) - заключается между Банком и Клиентом в случае, если Банк осуществляет перевод Платежей на основании распоряжений Плательщиков на счет Клиента с использованием Реестра начислений, а также предоставляет Клиенту в электронном виде Реестр переводов.

-«Об оказании услуг по Переводу денежных средств физических лиц в валюте Российской Федерации» (режим on-line взаимодействия) - заключается между Банком и Клиентом в случае, если Банк осуществляет перевод Платежей на основании распоряжений Плательщиков путем обмена информацией с Клиентом в режиме реального времени (режим on-line взаимодействия) в форме сообщений между Банком и Клиентом о плательщике и платеже в момент внесения денежных средств плательщиком.

Штрих-код

Штрих-код представляет собой графический образ информации, полученный в результате применения к ней штрихового кодирования. Штриховое кодирование - представление информации согласно установленным правилам в виде штрихов и пробелов определенной формы, цвета, размера и ориентации с целью последующего оптического считывания и преобразования в форму, необходимую для обработки с использованием средств вычислительной техники.

В настоящее время используется два типа штрих-кодов: линейного и двумерного.

В линейном штрих коде (ЛШК) информация кодируется в одном направлении (в ширину). Чем шире (длиннее) штрих код, тем в нем больше информации. Высота штрих кода влияет только на удобство считывания, но не на объем хранимой в нём информации. Не смотря на то, что все большую популярность набирает двумерный штрих-код, линейные по-прежнему часто встречаются на квитанциях компаний, предоставляющих услуги ЖКХ. Как правило, минимальный набор символов содержит – код предприятия, ИНН, лицевой счет плательщика и период оплаты.

В двумерном штрих-коде (ДШК) информация кодируется в двух направлениях (в ширину и в высоту). Чем больше площадь такого штрих кода, тем больше в нем информации. Двумерный штрих код применяется в тех случаях, когда необходимо кодировать сравнительно большой объем информации. Популярная область применения двумерных штрих кодов – квитанции бюджетных поставщиков услуг (ГИБДД, УМВД). ДШК способен вмещать гораздо больший объем информации, чем ЛШК – здесь вмещается: БИК банка, расчетный счет, ИНН организации, наименование, реквизиты определяющие плательщика, номер постановления, дата постановления, КБК, ОКТМО, назначение платежа и другие реквизиты.

По пожеланию поставщиков услуг имеющих техническую возможность разработки и печати штрих-кода на квитанциях, типовой формой договора предусматривается реализация настройки считывания линейного или двумерного штрих-кода.

Оплата квитанций по штрих-коду может осуществляться как при приеме платежа через операционно-кассового работника, так и при оплате посредством устройств самообслуживания.

Прием по штрих-коду значительно ускоряет процесс проведения платежа, потому что операционисту не приходится в ручную вбивать все реквизиты, а при приеме через устройство самообслуживания – значительно снижается вероятность допущения плательщиком ошибки при заполнении данных.

Выбор сценария оплаты

Альбом типовых форм договоров предусматривает 39 федеральных шаблонов настройки, а также 8 шаблонов имеющих локальное значение для Поволжского банка, имеющих различный набор атрибутов.

При заключении договора по типовой форме выбор шаблонов обуславливается пожеланиями поставщика услуг по части определения атрибутов, которые должны запрашиваться у плательщика при приеме платежа. Например, для организаций, предоставляющих услуги ЖКХ, наиболее популярными являются такие атрибуты как лицевой счет плательщика и период оплаты, а для бюджетных поставщиков услуг обязательно заполнение КБК, ОКТМО, налогового статуса плательщика и прочее.

Здесь следует отметить, что при использовании реестра начислений многие атрибуты необходимые для поставщика услуг заполняются автоматически, в случае, если организация передает их в базе, и таким, образом, сокращается количество информации о платеже, которое плательщик должен заполнять самостоятельно.

Реестр оплат

Реестр начислений представляет собой электронный документ, формируемый клиентом для идентификации платежа, содержащий сведения, необходимые для совершения перевода денежных средств плательщиков в адрес клиента в порядке, предусмотренном договором, в том числе - сведения о плательщике и размере платежа.

Все 39 шаблонов предусматривают наличие реестра платежей. Реестры могут формироваться как текстовом формате через разделитель (точка с запятой), так и в формате электронной таблицы. Реестры имеют схожую структуру, как правило, в реестре передается – идентификатор плательщика (лицевой счет), ФИО, адрес, период оплаты, номер операции, дата операции, сумма операции (в случае если комиссия по договору берется с получателя, то указываются столбцы: общей суммы и суммы комиссии), а также номер, дата и сумма платежного поручения.

Наличие реестра начислений подразумевает формирование сводного платежного поручения (за исключением операций прошедших единовременно на сумму свыше пятнадцати тысяч рублей – в этом случае согласно законодательству РФ формируется отдельное платежное поручение с указанием данных плательщика). Строка назначения для сводного платежного поручения также формируется по пожеланию поставщика услуг, как правило, она содержит назначение, количество платежей, общую сумму платежей и сумму комиссии, в случае, если договором предусмотрено взимание комиссии с получателя.

Отправка реестров организации происходит по защищенным каналам с помощью либо системы клиент-банк, где каждому поставщику услуг присваивается персональный код; либо через Интернет, при этом при заключении договора о взаимодействии составляется так же и акт об обслуживании, где прописываются ключи шифрования реестра и электронный адрес, на которой необходимо осуществлять отправку; но наиболее популярным способом отправки является Сбербанк Бизнес Онлайн (СББОЛ) — система дистанционного банковского обслуживания, предоставляющая возможность клиенту посредством стандартного интернет-браузера подготавливать и отправлять платежные документы, получать информацию о движении денежных средств по счетам, взаимодействовать с Банком путем обмена сообщениями сводного формата. СББОЛ также включает в себя создание личного кабинета поставщика услуг (ЛКПУ), где он самостоятельно может отслеживать формирование и доставку реестров. Для банка личный кабинет также предоставляет возможность сокращения трудозатраты по отправке реестров, так как отправка не требует посредников – сформированный реестр автоматически напрямую отправляется на адрес поставщика услуг.

2.4 Анализ ввода в эксплуатацию типовых шаблоновОбщие сведения об используемых шаблонах

На текущий момент альбом типовых форм договоров предусматривает 39 видов шаблонов.

По части параметров:

- 39 шаблонов предусматривают формирование сводного платежного поручения, а так же реестра оплат;

- 20 шаблонов предусматривают наличие у организации реестра начислений.

По части назначения платежей:

- 17 шаблонов предусмотрено для настройки бюджетных поставщиков услуг;

-16 шаблонов для настройки оплаты услуг ЖКХ;

- 2 шаблона по настройке оплаты услуг связи (интернет/тв/телефон);

- 4 шаблонов для приема услуг по оплате товаров;

- 5 шаблонов по прочим назначениям.

Анализ ввода в эксплуатацию

Официальной датой ввода в эксплуатацию новой схемы заключения типовых договоров стало 1 октября 2015 года.

За период с 01.10.2015 по 01.05.2016 года по Поволжскому банку было принято в работу 645 заявок на обслуживание по настройке типовых шаблонов (Таблица 1).

Таблица 1 – Принятые в работу заявки на настройку типовых шаблонов

|

ГОСБ |

Отказ, шт |

Настроено, шт |

Итого, шт |

Процент настроенных договоров, % |

|

(№6991) Самарское ГОСБ |

46 |

88 |

134 |

66 |

|

(№8588) Ульяновское ГОСБ |

10 |

44 |

54 |

81 |

|

(№8621) Волгоградское ГОСБ |

36 |

50 |

86 |

58 |

|

(№8622) Саратовское ГОСБ |

32 |

60 |

92 |

65 |

|

(№8623) Оренбургское ГОСБ |

12 |

39 |

51 |

76 |

|

(№8624) Пензенское ГОСБ |

68 |

77 |

145 |

53 |

|

(№8625) Астраханское ГОСБ |

26 |

57 |

83 |

69 |

|

Итого |

220 |

415 |

645 |

64 |

Проанализировав данную таблицу, можно сделать несколько выводов:

- наибольшее количество заявок на настройку типовых договоров поступало от Пензенского ГОСБа, однако, в 47 % случаев качество предоставляемых заявок не отвечало требованиям технологической схемы и сотрудники ОВНСИ были вынуждены возвращать заявки на доработку, что говорит о низком уровне компетентности ответственных сотрудников, предоставляющих заявки на настройку;

- также большое количество заявок поступало от Самарского ГОСБа, но процент настройки договора выше – составляет 66%;

- наиболее высокие показатели корректности предоставляемых заявок у Ульяновского и Оренбургского ГОСБов – настройки осуществлялись в 81 и 76 % случаев соответственно, не смотря на один из самых низких показателей количества заключавшихся типовых договоров. Для Ульяновска это во многом объясняется тем, что в городе и ранее существовал тип стандартного онлайн-договора системы Форвард, к которому было подключено огромное количество организаций, предоставлявших услуги ЖКХ. Кроме того, в Димитровграде большинство бюджетных образовательных учреждений также настраивалось по единому шаблону, еще до ввода в эксплуатацию типового договора. После 1 октября 2015 года, эти два основных шаблона для настройки ульяновских поставщиков услуг были включены в список локальных типовых шаблонов Поволжского банка.

Анализ отказных заявок

Отказ заявки на настройку типового договора происходит в случае, если сотрудником отдела ОВНСИ при обработке заявки на обслуживание обнаружена противоречащая технологической схеме или напрямую мешающая настройке ошибка в предоставленной заявке.

При отказе настройки типового договора сотрудник ОВНСИ обязан обосновать свой отказ и указать на недочеты в предоставленной заявке на настройку, при этом текущее ЗНО закрывается и выставляется новое со скорректированными данными.

В нижеприведенной таблице (Таблица 2) перечислены зарегистрированные причины отказов.

Таблица 2 – Ошибки, ведущие к отказам по настройке типовых договоров

|

Ошибка |

Количество ошибок по ГОСБам, шт |

Всего |

|||||||

|

6991 |

8588 |

8621 |

8622 |

8623 |

8624 |

8625 |

|||

|

Ошибки по невнимательности сотрудника заполнявшего заявку |

В заявке отсутствует предусмотренный договором реестр начислений |

5 |

2 |

4 |

5 |

2 |

9 |

4 |

31 |

|

Предоставленный реестр начислений не соответствует формату предусмотренному шаблоном и прочие ошибки реестра начислений |

5 |

2 |

3 |

4 |

3 |

10 |

2 |

29 |

|

|

Некорректно указан формат имени реестра платежей |

6 |

2 |

3 |

6 |

- |

4 |

4 |

25 |

|

|

Некорректно указаны реквизиты организации |

6 |

- |

4 |

2 |

- |

5 |

2 |

19 |

|

|

Не заполнены поля обязательные к заполнению |

4 |

3 |

3 |

3 |

3 |

4 |

6 |

26 |

|

|

Указание в одной заявке более одной услуги на настройку |

6 |

1 |

4 |

3 |

2 |

5 |

2 |

23 |

|

|

Неверный выбор шаблона |

7 |

- |

- |

2 |

- |

7 |

2 |

18 |

|

|

Прочие ошибки невнимательности сотрудника составлявшего заявку |

5 |

- |

7 |

6 |

- |

13 |

4 |

35 |

|

|

Технические ошибки |

Ошибки возникшие по техническим причинам в процессе проведения тестовых платежей |

- |

- |

4 |

- |

1 |

9 |

- |

13 |

|

Ошибка адресации |

2 |

- |

4 |

1 |

- |

2 |

- |

9 |

|

|

Итого |

46 |

10 |

36 |

32 |

12 |

68 |

26 |

240 |

В целом, процент отказных заявок довольно высок и составляет 36% ото всех заявок, поступающих на настройку. Ниже рассмотрены и проанализированы типовые ошибки мешающие настройке договоров.

Как видно из таблицы подавляющее большинство отказов происходит вследствие невнимательности сотрудника заполнявшего заявку.

Наиболее частыми причинами отказа здесь являются (по убыванию):

- прочие ошибки невнимательности сотрудника заполнявшего заявку (их 35) – здесь подразумеваются ошибки указания назначения платежа, перепутанные местами поля, заполнение лишних полей, которые не предусмотрены при использовании заявленного шаблона, заполнение полей значениями не совместимыми с форматом;

- высоко количество ошибок связанных с предоставлением реестра начислений: сотрудники, выставляющие ЗНО, зачастую забывают приложить к заявке реестр, что согласно технологической схеме, является основанием для отказа, так как настройка договора должна осуществляться единовременно, на основании предоставленных данных. Кроме того, нередки случаи предоставления реестра начислений в некорректной кодировке, таким образом, при загрузке такого реестра, данные загружаются в нечитаемом формате. Также распространена ситуация, когда маска имени реестра начислений заявленная в заявке не соответствует фактически предоставленному имени реестра начислений, здесь также, при отправке базу на загрузку, она попадет в ошибку, так как не будет найдено соответствующее имя. Среди проблем, связанных с реестрами начислений следует упомянуть еще две довольно распространенные ситуации: когда предоставленная база задолженностей не соответствует формату, заявленному в договоре, и, соответственно, при попытке загрузки выпадает в ошибку – в этом случае заявка закрывается с просьбой привести структуру реестра начислений в соответствие шаблону. Еще одной типичной ошибкой является предоставление полного варианта реестра начислений. Согласно технологической схеме, количество записей в реестре начислений не должно превышать 10. В случаях, когда это условие не соблюдается и база задолженностей предоставляется целиком – тратится значительное время на ее загрузку: одна база состоящая из нескольких тысячей записей может грузится около получаса, в то время, как время настройки самого договора ограничено 40 минутами.

- следующей распространенной ошибкой является, то, что сотрудники заполняющие заявки иногда забывают указывать те или иные значения обязательные для настройки и поля остаются пустыми. Например, часто не уделяется должного внимания полю КПП. Согласно текущей версии программы, с помощью которой осуществляется прием платежей в окнах у операционно-кассовых работников, в случае отсутствия значения КПП программа не сможет найти в справочнике необходимого поставщика услуг (исключением являются индивидуальные предприниматели, но здесь программа видит, что при условии, если ИНН составляет 12 знаков – КПП заполняться не должен и пропускает КПП незаполненным);

- частым основанием для отказа заявки может послужить и некорректное заполнение маски реестра платежей. Имя реестра платежей формируется по средствам XSLT- преобразования. Шаблоном задано два возможных формата имени реестра платежей – для автоматической и полуавтоматической отправки по интернет-каналу «Сбербанк Бизнес Онлайн». В случаях, когда значение поля «Маска реестра» в заявке отличается от принятых значений, для его формирования необходимо написание нового XSLT преобразования, что автоматически переводит договор в статус «нетипового», так как требуется обращение за написанием в IT-блок и общее согласование формы с управлением платежных сервисов, что, соответственно, значительно увеличивает сроки настройки договора до месяца;

- в случаях, когда к одному ЗНО прикладывается две заявки на настройку разных услуг, или в одной заявке указывается две услуги - также отказываются. Наиболее свойственная эта ситуация для договоров с организациями, предоставляющими услуги ЖКХ, так как обычно, договор с такими поставщиками заключается на два назначения: для оплаты коммунальных услуг и капитального ремонта;

- естественно, отказываются и те заявки, в которых некорректно указаны реквизиты организации. Наиболее часто здесь бывает перепутан ИНН организации и ИНН банка, в котором она имеет расчетный счет. Также бывают допущены ошибки при указании расчетного счета – программа, в которой происходит настройка, в этом случае выдает ошибку контрольного числа расчетного счета, то есть контрольное число расчетного счета не соответствует банку, в котором он открыт;

- следующая ошибка – выбор некорректного шаблона. Это означает, что условия настройки, описанные в заявке, противоречат указанному шаблону. Наиболее частая ошибка – это использование шаблона с реестром начислений для организации, не предоставляющей его. В этом случае, при проведении платежа, у плательщика не запрашивается обязательных по договору реквизитов, так как шаблоном подразумевается, что они должны подставляться из базы. Соответственно, при формировании реестра, эти поля остаются пустыми и, поскольку эта информация изначально не была запрошена, она нигде не отражается, что противоречит условиям договора;

- технические ошибки имеют наименьший вес при отказе ЗНО и связаны они, с выявлением значительных недоработок в шаблонах уже на стадии тестирования. Такие шаблоны признаются недействительными и исключаются из списков. На данный момент таких шаблонов было выявлено три. Договоры, заявленные по ним, так и не были введены в эксплуатацию и отказаны с рекомендацией перезаключения договора по рабочему шаблону;

- ошибки адресации не связаны с непосредственной настройкой поставщиков услуг. Такая ошибка происходит, если сотрудники внутренних структурных подразделений и дополнительных офисов при выставлении ЗНО ошибочно выбирают кнопку настройки поставщиков услуг по типовым шаблонам. Такие заявки в работу не берутся, и закрываются со стандартным предложением выставить ЗНО по соответствующей ошибке кнопке.

Анализ специализации поставщиков услуг

В данном разделе приводится статистика принятых в работу и настроенных договоров по типу услуг, предоставляемых организациями.(Таблица 3)

Таблица 3 - Специализация поставщиков услуг заключающих типовые договоры

|

Специализация |

ГОСБ |

Всего |

||||||

|

6991 |

8588 |

8621 |

8622 |

8623 |

8624 |

8625 |

||

|

Бюджетные ПУ |

24 |

15 |

10 |

6 |

13 |

14 |

9 |

91 |

|

Образовательные услуги (не бюджет) |

4 |

5 |

2 |

2 |

4 |

5 |

3 |

25 |

|

Услуги ЖКХ |

50 |

18 |

28 |

46 |

15 |

49 |

26 |

232 |

|

Услуги связи (телефон/тв/интернет) |

6 |

3 |

8 |

2 |

3 |

2 |

8 |

32 |

|

Оплата товаров |

2 |

2 |

1 |

1 |

2 |

3 |

5 |

16 |

|

Прочие |

2 |

1 |

1 |

3 |

2 |

4 |

6 |

19 |

|

Итого |

88 |

44 |

50 |

60 |

39 |

77 |

57 |

415 |

Из таблицы видно, что наиболее часто на настройку поступают договоры, заключенные с организациями предлагающими услуги ЖКХ, включающие коммунальные услуги, капитальный ремонт, водоснабжение и водоотведение, а также оплату газа и электроэнергии. Такое большое количество заявок обусловлено еще и тем, что зачастую одним договором предусмотрена настройка сразу нескольких однотипных видов платежей, различающихся только назначением или расчетным счетом.

Также стоит отметить и долю договоров заключаемых с бюджетными поставщиками услуг. Невысокое количество заявок (относительно услуг ЖКХ) объясняется тем, что значительная часть бюджетных организаций уже имеют ранее заключенные договоры с ПАО Сбербанк России и необходимость заключения новых договоров возникает, как правило вследствие увеличения числа предоставляемых услуг или реорганизации бюджетного учреждения.

Договоры с поставщиками услуг связи также заключаются нечасто, но это обусловлено тем, что такие организации, как правило, несмотря на увеличение сроков настройки, предпочитают нетиповую форму договора, в которой индивидуально обговариваются все условия приема платежей, формирования и отправки реестра и прочее.

Невысокая доля заключения договоров с не бюджетными образовательными учреждениями, а также с организациями, осуществляющими поставки товаров и прочее, объясняется тем, что это некрупные организации, не имеющие массовых платежей и, как правило, они ограничиваются официальным письмом с просьбой завести свои реквизиты в программе.

Анализ реализации функциональных возможностей типового договора по пожеланиям поставщиков услуг

В данном разделе рассматривается используемый и наиболее популярный среди поставщиков услуг функционал приема платежей предусмотренный типовым договором. Более подробное описание функциональных возможностей приема платежей рассматривается в Таблице 4

Таблица 4 – Реализация функциональных возможностей предполагаемых типовой формой договора с ПУ

|

Реализация функционала |

ГОСБ |

Итого |

|||||||

|

6991 |

8588 |

8621 |

8622 |

8623 |

8624 |

8625 |

|||

|

Комиссия |

КМС |

58 |

16 |

34 |

24 |

21 |

52 |

25 |

230 |

|

КФМС |

30 |

28 |

16 |

36 |

19 |

25 |

32 |

186 |

|

|

Реестр начислений |

база отсутствует |

42 |

13 |

22 |

26 |

10 |

28 |

10 |

151 |

|

Оффлайн |

40 |

14 |

28 |

34 |

25 |

49 |

39 |

229 |

|

|

Онлайн |

6 |

17 |

- |

- |

4 |

- |

8 |

35 |

|

|

Штрих-код |

ШК отсутствует |

24 |

12 |

14 |

24 |

8 |

14 |

23 |

119 |

|

ЛШК |

4 |

5 |

6 |

6 |

6 |

20 |

9 |

56 |

|

|

ДШК |

60 |

27 |

30 |

30 |

25 |

43 |

25 |

240 |

|

|

Автоплатеж |

АП отсутствует |

20 |

9 |

16 |

16 |

4 |

14 |

7 |

86 |

|

Фиксированный |

22 |

15 |

6 |

10 |

6 |

14 |

3 |

76 |

|

|

По задолженности |

46 |

20 |

28 |

34 |

29 |

49 |

47 |

253 |

Из данных приведенных в таблице можно заметить, что доля поставщиков услуг заключающих договоры, предполагающие комиссию с плательщика, относительно немного уступает организациям выбирающих комиссию с получателя. Это небольшое преимущество объясняется тем, что при определении ставки комиссии у поставщика услуг существует выбор, как процента, так определения возможных минимума и максимума комиссионного сбора.

Относительно наличия или отсутствия реестра начислений можно сказать, что количество ПУ предпочитающих предоставлять реестр выше. Это объясняется преимуществами наличия реестра, в частности, при вводе ключевого атрибута счета все необходимые постоянные данные (например, ФИО, адрес, период) заполняются автоматически, что исключает ошибки заполнения реквизитов платежа – плательщику остается ввести только переменные данные (например, показания счетчика), которые будут занесены в реестр и, в свою очередь, будут предоставлены ПУ для формирования новой базы на следующий отчетный период. Однако здесь следует учитывать, что далеко не все организации имеют стабильную базу абонентов или задолженностей. Также необходимо помнить и о целесообразности предоставления базы. Так, например, в случае, если у компании предоставляющей услуги ЖКХ количество жильцов не превышает 100 человек, бухгалтер организации может без использования реестра учитывать все проведенные платежи вручную. И совсем небольшое количество ПУ заключают договоры, предполагающие взаимодействие посредством онлайн соединений. Это объясняется, как правило, техническими возможностями ПУ и более высокой сложностью обеспечения работы онлайн адаптера.

Из данных таблицы мы видим, что большинство ПУ предпочитает печатать на своих квитанциях ДШК. Такая популярность использования ДШК при приеме платежа обусловлена значительным сокращением времени приема платежа по штрих-коду. При считывании ДШК в программе заполняются все необходимые поля не только плательщика (как в случае с реестром начислений), но и поля реквизитов поставщика услуг (ИНН, КПП, расчетный счет, БИК банка и наименование организации), что значительно упрощает процедуру приема платежа, так что плательщику остается, как и в случае с использованием реестра начислений ввести переменные данные и подтвердить сумму к оплате. Непопулярность линейных ШК среди ПУ объясняется только их технической устарелостью по отношению к ДШК. Также, как мы видим из таблицы остаются поставщики услуг совсем не печатающие на своих квитанциях штрих-коды. Как правило, это организации не имеющие технической возможности или обоснования излишних затрат на печать штрих-кода.

Еще одной распространенной возможностью приема платежа является Автоплатеж. Из таблицы видно, что все поставщики предоставляющие реестр начислений допускают возможность подключения услуги автоплатежа. У организаций, не имеющих базы задолженностей, также существует возможность подключения автоплатежа, однако большинство отказываются от ее реализации. Причиной тому, как правило, является нерегулярность платежей в пользу ПУ (например, оплата по выставленному счету).

В целом по реализации возможностей функционала шаблонных договоров, можно отметить, что все функции являются востребованными и несущими практическую необходимость в плане сокращения времени и затрат на прием платежей.

Анализ ошибок НСИ

Под ошибками НСИ подразумеваются недочеты, допущенные при настройке поставщика услуг сотрудниками отдела ведения нормативно-справочной информации.

В таблице 5 приводятся те типовые ошибки, которые были обнаружены уже в промышленной схеме. Анализ произведен на основании обращений сотрудников управления платежных сервисов через Сервис Менеджер.

Сказать однозначно, что это вина сотрудника НСИ невозможно, так как обязанность проверять корректность приема и соответствие настроек условиям договора, согласно технологической схеме, лежит на сотрудниках управления платежных сервисов.

Таблица 5 Ошибки НСИ, выявленные на Проме

|

Ошибка |

Количество ошибок по ГОСБам, шт |

Всего |

|||||||

|

6991 |

8588 |

8621 |

8622 |

8623 |

8624 |

8625 |

|||

|

Ошибки НСИ |

Недонастроенные услуги |

3 |

- |

3 |

4 |

2 |

8 |

2 |

22 |

|

Ошибки по невнимательности |

6 |

- |

1 |

4 |

2 |

2 |

5 |

20 |

|

|

Ошибки, выявленные только при переносе на Пром |

2 |

3 |

1 |

1 |

- |

1 |

4 |

12 |

|

|

Ошибки вследствие изменения шаблона |

2 |

- |

1 |

- |

- |

4 |

3 |

10 |

|

|

Ошибка шаблона |

2 |

- |

1 |

1 |

- |

6 |

- |

10 |

|

|

Итого |

15 |

3 |

7 |

10 |

4 |

21 |

13 |

Из таблицы видно, что наиболее часто выявляются ошибки, связанные с недонастройкой услуги. Зачастую, это напрямую зависит от качества тестирования услуги и проверки всего заявленного функционала еще на тесте. Наиболее часто забывают настроить автоплатеж, штрих-код, реестр или вывести услугу в необходимый каталог единого розничного интернет-банка или устройства самообслуживания.

Также часты ошибки по невнимательности сотрудников – здесь имеется в виду некорректное указание наименований поставщиков услуг, назначения платежа, а также перепутанные значения некоторых полей.

Ошибки, выявленные при переносе на Пром, встречаются также довольно часто. Суть ошибки состоит в том, что если по указанному расчетному счету на Проме уже есть рабочая услуга, то при переносе новой услуги по этому же расчетному счету из теста, настройки, которые уже имеются в справочнике Контрагентов Прома перезатрут данные по контрагенту из теста, таким образом те условия, которые прописаны в заявке на настройку договора «слетят». Это необходимо контролировать непосредственно сотруднику НСИ, который занимается переносом услуги из теста в Пром.

Ошибки, связанные с изменением шаблона, как правило, становятся общими инцидентами для настроек по всем регионам, так как здесь подразумевается изменение сценария приема платежа, формата реестра платежей или загрузки реестра оплат, что в результате может привести к нарушению условий договора. Сотрудники на данный тип ошибки своевременно реагируют и принимаются все меры для восстановления корректного приема.

Ошибка шаблона подразумевает, что сотрудник ОВНСИ неверно выбрал шаблон. В результате, прием платежей происходит по сценарию отличному, от заданного условиями договора. В данном случае необходимо предпринять все необходимые действия для изменения шаблона на соответствующий договору.

ЗАКЛЮЧЕНИЕ

Происходящие в Банке процессы централизации сопровождаются увеличением числа конфигурируемых договоров, настройкой и подключением новых получателей. Развитие биллинговых технологий, внедрение инновационных продуктов приводит к необходимости постоянной донастройки ранее настроенных получателей средств. Эти факторы усиливают нагрузку на подразделения Банка, занимающиеся настройкой алгоритмов, описанных в договорах на прием платежей – в первую очередь, безусловно, на отдел ведения НСИ. Усиливается нагрузка, повышается ответственность, повышается сложность, и, как следствие, возрастает число ошибок персонала. Ошибки приводят к финансовым и репутационным потерям Банка – возникают простои в приеме платежей, что отражается на объеме комиссионного дохода, что отражается на удовлетворенности клиентов Банка, на их лояльности, и в конечном счете – опять отражается на комиссионном доходе.

Внедрение новой схемы заключения договоров с поставщиками услуг по типовым шаблонам стало важным шагом к стандартизации процесса заключения и настройки приема платежей во всех структурных подразделениях Сбербанка России.

Стандартизация любого процесса вообще позволяет решить ряд важных проблем:

1. Ускорение процесса;

2. Упрощение процесса;

3. Снижение числа дефектов вследствие его упрощения;

4. Снижение требований к подготовке участников процесса;

5. Ускорение обучения новых участников процесса;

6. Удешевление процесса.

Удешевление процесса в свою очередь приводит к снижению накладных расходов, то есть к увеличению чистой прибыли. Снижение числа дефектов приводит к уменьшению времени простоев, уменьшению расходов на устранение последствий этих дефектов, то есть также прямо влияет на финансовые показатели предприятия.

Настройка приема платежей по типовым шаблонам также решает эти проблемы:

1. Ускоряется настройка условий типовых договоров. Новые поставщики услуг быстрее становятся доступными клиентам Банка, возрастает удовлетворенность как плательщиков, так и получателей средств, растет комиссионный доход Банка;

2. Упрощается настройка сценариев приема и обработка платежей по типовым договорам. В большинстве случаев устраняется необходимость включать в процесс настройки услуг сотрудников ИТ-подразделений – большинство сложных, но типовых настроек сотрудники отдела ведения НСИ теперь могут настроить самостоятельно. Это также приводит и к ускорению настройки;

3. Снижается число дефектов – многие настройки становятся типовыми, их не приходится создавать «с нуля», берутся настройки из шаблона, которые нужно только адаптировать к условиям договора с конкретным получателем средств. Для массовых типовых получателей наоборот создаются отдельные шаблоны, разница в настройках которых иногда сводится лишь к платежным реквизитам (наименование, ИНН, расчетный счет, БИК). Разумеется, вероятность ошибки сотрудника отдела ведения НСИ в данном случае снижается до минимума.

4. Снижаются требования к сотрудникам отдела ведения НСИ. Теперь типовые настройки даже сложных поставщиков может настроить сотрудник, обладающий минимальным опытом работы с системой. Решения, принимаемые им в процессе настройки договора по типовому шаблону, минимальны. Безусловно, это не влияет на требования к опыту сотрудников, настраивающих нетиповых поставщиков, однако позволяет разгрузить их от настройки типовых договоров.

5. Ускоряется процесс обучения новых сотрудников. Благодаря простоте настройки договоров по шаблонам алгоритм настройки описан в СОП (стандартных операционных процедурах) – пошаговых инструкциях по выполнению типовых задач. Это позволяет доверить настройку стандартных получателей новым сотрудникам практически сразу после обучения пользовательскому интерфейсу АС ЕПС.

6. Все вышеперечисленные достоинства шаблонных договоров приводят к снижению удельной стоимости настройки одного договора, что приводит к значительной экономии фонда оплаты труда. Более квалифицированные сотрудники могут переключиться на выполнение более интеллектуального труда, требующего незаурядных мыслительных способностей и глубокого понимания процессов приема и обработки платежей населения.

Подводя итоги можно отметить, что переход на единую платежную платформу Сбербанка России для Поволжского региона был во многом не простым. Тем не менее, одним из существенных компромиссов стало принятие решения центрального аппарата о создании единой базы типовых шаблонов договоров. Всего с 1 октября 2015 года по Поволжскому банку было настроено 415 типовых договоров. Технологическая схема настройки типового договора прежде всего упорядочила и закрепила обязанности за каждым подразделением Сбербанка. В итоге была создана мощная сеть взаимозависимых отделов и подразделений. Повысилось качество обслуживания договоров, сокращены сроки настройки, минимально снижены ошибки. При этом следует отметить, что система шаблонных договоров непрерывно совершенствуется, при изменениях в законодательстве в группы реквизитов своевременно вносятся необходимые поправки. Список доступных шаблонов с каждым месяцем расширяется, становится доступными все больше сценариев оплаты.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. «Порядок приема платежей физических лиц в пользу организаций и в погашение ссудной задолженности в условиях использования биллинговых технологий в Поволжском банке Сбербанка России» № 267-5-ПВ от 17.07.2009 г.

2. «Порядок приема платежей физических лиц наличными деньгами и перечисления сумм платежей со счетов, открытых на имя физических лиц» № 31-3-р от 23.01.2004 г. (с учетом изменений и дополнений)

3. «Положение о совершении в Сбербанке России платежей физическими лицами с использованием биллингового центра» № 1200-р от 11.12.2003г.

4. Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ

5. Налоговый кодекс Российской Федерации

6. Положения Банка России «О правилах осуществления перевода денежных средств» № 383-П.

7. Альбом тарифов на услуги, предоставляемые ОАО «Сбербанк России» физическим лицам № 2455.

8. Альбом тарифов на услуги, предоставляемые ОАО «Сбербанк России» юридическим лицам № 2465.