МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ГОУ ВПО «ДОНЕЦКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ»

ФАКУЛЬТЕТ МАТЕМАТИКИ И ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

КАФЕДРА ИНФОРМАЦИОННЫХ СИСТЕМ УПРАВЛЕНИЯ

КУРСОВАЯ РАБОТА

по дисциплине «Документальные информационные системы»

на тему : Документальные информационные системы в налоговой сфере

Студента (ки) 2 курса 301201 группы

заочной формы обучения

Направления подготовки 46.03.02 «Документоведение и архивоведение»

Аветисян М.В.

Научный руководитель Балдынюк А.И.

(должность, ученое звание, научная степень, фамилия и инициалы)

2016

РЕФЕРАТ

Курсовая работа: 41 с., 1 рис., 15 источников.

Предмет исследования – документальные информационные системы.

Объект исследования – налоговые органы.

Целью работы является обоснование практических рекомендаций по усовершенствованию документальных информационных систем в налоговых органах.

Методы исследования: обзор литературных источников, дедуктивный, статистический, описательный, сравнительный, анализа.

Рассмотрены теоретические основы документальных информационных систем налоговых органов.

Представлен анализ процедуры обработки налоговой информации, структуры автоматизированных информационных систем налоговых органов. Изучены особенности работы налоговых органов. Разработаны рекомендации по совершенствованию работы налоговых органов.

ИНФОРМАЦИОННЫЕ СИСТЕМЫ, НАЛОГОВЫЕ ОРГАНЫ, УЧЕТ, ДОКУМЕНТ, АВТОМАТИЗИРОВАННЫЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ, НАЛОГОПЛАТЕЛЬЩИКИ, РАСЧЕТ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………………..4

1. ИСТОРИЯ СОЗДАНИЯ ДОКУМЕНТАЛЬНЫХ ИНФОРМАЦИОННЫХ СИСТЕМ, ИХ ХАРАКТЕРИСТИКА И ВИДЫ……………………………………6

1.1 Созданиедокументальных информационных систем………………………..6

1.2 Общая характеристика и виды документальных информационных систем...8

1.3 Характеристика компьютерной информационной технологии и процедуры обработки налоговой информации………………………………………………..12

2. СТРУКТУРА АИС НАЛОГОВЫХ ОРГАНОВ: ФУНКЦИОНАЛЬНЫЕ И ОБЕСПЕЧИВАЮЩИЕ ПОДСИСТЕМЫ. ……………………………………….15

2.1 Обобщенная структура АИС налоговых органов……………………………15

2.2 Функциональные участки работы по сбору налогов………………………...17

3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ РАБОТЫ НАЛОГОВЫХ ОРГАНОВ…………………………………………………………………………..30

3.1 Основные направления совершенствования работы налоговых органов...30

3.2 Улучшение налогового администрирования…………………………………31

ЗАКЛЮЧЕНИЕ……………………………………………………………………..38

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ………………………………40

ВВЕДЕНИЕ

Процесс управления экономикой любой страны связан с воздействием государства на различные сферы экономической жизни. Основными целями государственного воздействия являются достижение устойчивого экономического роста в стране, обеспечение стабильности цен на товары и услуги, занятость трудоспособного населения, обеспечение высокого уровня жизни населения и т.д. Эти цели взаимосвязаны между собой и достичь их одновременно практически невозможно. Достижение сбалансированности в управлении экономикой и есть основа экономической политики государства. Одним из основных инструментов государственного регулирования является налоговая политика. Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи поступают в бюджетную систему России, т.е. формируют денежные доходы государства. Государству собираемые средства нужны для выполнения принятых на себя социальной, оборонной, правоохранительной и других функций. При существовании СССР платежи государственных предприятий не носили налогового характера. Осуществление рыночных преобразований в России привело к созданию налоговых органов, которые являются государственным механизмом финансового воздействия на экономику через систему налогов и сборов.

Объект исследования – налоговые органы.

Предмет исследования – документальные информационные системы.

Цель исследования – рассмотреть основы обработки данных в налоговой службе.

Задачи исследования:

1. Рассмотреть общую характеристику документальных информационных систем, а также процедуру обработки налоговой информации.

2. Проанализировать структуру автоматизированных информационных систем налоговых органов.

3. Выделить основные рекомендации по совершенствованию налоговых органов.

Курсовая работа состоит из введения, 3 разделов, заключения и списка использованной литературы.

Первый раздел состоит из трех подразделов, в котором дана краткая характеристика документальных информационных систем, процедуры обработки налоговой информации.

Второй раздел состоит из двух подразделов, в котором проанализирована структура автоматизированных информационных систем налоговых органов.

В третьем разделе выделены основные направления совершенствования работы налоговых органов.

1. ИСТОРИЯСОЗДАНИЯ ДОКУМЕНТАЛЬНЫХ ИНФОРМАЦИОННЫХ СИСТЕМ, ИХ ХАРАКТЕРИСТИКА И ВИДЫ

1.1 Создание документальных информационных систем

В развитии программного обеспечения СУБД в 70-е — 80-е годы превалировало направление, связанное с фактографическими информационными системами, т. е. с системами, ориентированными на работу со структурированными данными. Были разработаны основы и модели организации фактографических данных, отработаны программно-технические решения по накоплению и физическому хранению таких данных, реализованы специальные языки запросов к базам данных и решен целый ряд других задач по эффективному управлению большими объемами структурированной информации. В результате основу информационного обеспечения деятельности предприятий и организаций к началу 90-х годов составили фактографические информационные системы, вобравшие в себя в совокупности колоссальный объем структурированных данных.

Вместе с тем создание и эксплуатация фактографических информационных систем требует либо изначально структурированных данных, таких, например, как отчеты датчиков в АСУ ТП, финансовые массивы бухгалтерских АИС и т. д., либо предварительной структуризации данных, как, например, в информационной системе кадрового подразделения, где все данные по сотрудникам структурируются по ряду формализованных позиций. При этом зачастую структуризация данных требует больших накладных, в том числе и организационных расходов, что, в конечном счете, приводит к материальным издержкам информатизации[7].

Кроме того, входные информационные потоки в целом ряде организационно-технологических и управленческих сфер представлены неструктурированными данными в виде служебных документов и иных текстовых источников. Извлечение из текстов данных по формализованным позициям для ввода в фактографические системы может приводить к ошибкам и потере части информации, которая в исходных источниках имеется, но в силу отсутствия в схеме базы данных адекватных элементов не может быть отражена в банке данных фактографических АИС.

В результате, несмотря на интенсивное развитие и распространение фактографических информационных систем, огромная часть неструктурированных данных, необходимых для информационного обеспечения деятельности различных предприятий и организаций, остается в неавтоматизированном или слабо автоматизированном виде. К таким данным относятся огромные массивы различной периодики, нормативно-правовая база, массивы служебных документов делопроизводства и документооборота.

Потребности в системах, ориентированных на накопление и эффективную обработку неструктурированной или слабоструктурированной информации привели к возникновению еще в 70-х годах отдельной ветви программного обеспечения систем управления базами данных, на основе которых создаются документальные информационные системы.

Однако теоретические исследования

вопросов автоматизированного информационного поиска документов, начавшись еще в

50-х — 60-х годах, к сожалению, не получили такой строгой, полной и в то же

время технически реализуемой модели представления и обработки данных, как

реляционная модель в фактографических системах. Не получили также

стандартизации (как язык SQL) и многочисленные попытки создания универсальных

так называемых информационно-поисковых языков, предназначенных для

формализованного описания смыслового содержания документов и запросов по ним. В

итоге, несмотря на то, что первые системы автоматизированного информационного

поиска документов появились еще в 60-х годах, развитые коммерческие

информационно-поисковые системы, ориентированные на накопление и обработку

текстовых документов, получили распространение лишь в конце 80-х — начале 90-х

годов.

1.2 Общая характеристика и виды документальных информационных систем

В фактографических информационных системах информация о предметной области представлена набором одного или нескольких типов структурированных на отдельные поля записей.

В отличие от фактографических информационных систем, единичным элементом данных в документальных информационных системах является неструктурированный на более мелкие элементы документ. В качестве неструктурированных документов в подавляющем большинстве случаев выступают, прежде всего, текстовые документы, представленные в виде текстовых файлов, хотя к классу неструктурированных документированных данных могут также относиться звуковые и графические файлы.

Основной задачей документальных информационных систем является накопление и предоставление пользователю документов, содержание, тематика, реквизиты и т. п. которых адекватны его информационным потребностям. Поэтому можно дать следующее определение документальной информационной системы — единое хранилище документов с инструментарием поиска и отбора необходимых документов. Поисковый характер документальных информационных систем исторически определил еще одно их название — информационно-поисковые системы (ИПС), хотя этот термин не совсем полно отражает специфику документальных ИС. Соответствие найденных документов информационным потребностям пользователя называется пертинентностью. В силу теоретических и практических сложностей с формализацией смыслового содержания документов пертинентность относится скорее к качественным понятиям, хотя, как будет рассмотрено ниже, может выражаться определенными количественными показателями.

В зависимости от особенностей реализации хранилища документов и механизмов поиска документальные ИПС можно разделить на две группы:

- системы на основе индексирования;

- семантически-навигационные системы.

В семантически-навигационных системах документы, помещаемые в хранилище (в базу) документов, оснащаются специальными навигационными конструкциями, соответствующими смысловым связям (отсылкам) между различными документами или отдельными фрагментами одного документа. Такие конструкции реализуют некоторую семантическую (смысловую) сеть в базе документов. Способ и механизм выражения информационных потребностей в подобных системах заключаются в явной навигации пользователя по смысловым отсылкам между документами. В настоящее время такой подход реализуется в гипертекстовых ИПС[9].

В системах на основе индексирования исходные документы помещаются в базу без какого-либо дополнительного преобразования, но при этом смысловое содержание каждого документа отображается в некоторое поисковое пространство. Процесс отображения документа в поисковое пространство называется индексированием и заключается в присвоении каждому документу некоторого индекса-координаты в поисковом пространстве. Формализованное представление (описание) индекса документа называется поисковым образом документа (ПОД). Пользователь выражает свои информационные потребности средствами и языком поискового пространства, формируя поисковый образ запроса (ПОЗ) к базе документов. Система на основе определенных критериев и способов ищет документы, поисковые образы которых соответствуют или близки поисковым образам запроса пользователя, и выдает соответствующие документы. Соответствие найденных документов запросу пользователя называется релевантностью.

Особенностью документальных ИПС является также то, что в их функции, как правило, включаются и задачи информационного оповещения пользователей по всем новым поступающим в систему документам, соответствующим заранее определенным информационным потребностям пользователя. Принцип решения задач информационного оповещения в документальных ИПС на основе индексирования аналогичен принципу решения задач поиска документов по запросам и основан на отображении в поисковое пространство информационных потребностей пользователя в виде так называемых поисковых профилей пользователей (ППП). Информационно-поисковая система по мере поступления и индексирования новых документов сравнивает их образы с поисковыми профилями пользователей и принимает решение о соответствующем оповещении.

Поисковое пространство, отображающее поисковые образы документов и реализующее механизмы информационного поиска документов так же, как и в СУБД фактографических систем, строится на основе языков документальных баз данных, называемых информационно-поисковыми языками (ИПЯ). Информационно-поисковый язык представляет собой некоторую формализованную семантическую систему, предназначенную для выражения содержания документа и запросов по поиску необходимых документов. По аналогии с языками баз данных фактографических систем ИПЯ можно разделить на структурную и манипуляционную составляющие.

Структурная составляющая ИПЯ (поискового пространства) документальных ИПС на основе индексирования реализуется индексными указателями в форме информационно-поисковых каталогов, тезаурусов и генеральных указателей.

Структурная составляющая ИПЯ семантически-навигационных систем реализуется в виде техники смысловых отсылок в текстах документов и специальном навигационном интерфейсе по ним и в настоящее время представлена гипертекстовыми технологиями.

Поисковая (манипуляционная) составляющая ИПЯ реализуется дескрипторными и семантическими языками запросов.

В дескрипторных языках документы и запросы представляются наборами некоторых лексических единиц (слов, словосочетаний, терминов) — дескрипторов, не имеющих между собой связей, или, как еще говорят, не имеющих грамматики. Таким образом, каждый документ или запрос ассоциируется или, лучше сказать, представлен некоторым набором дескрипторов. Поиск осуществляется через поиск документов с подходящим набором дескрипторов. В качестве элементов-дескрипторов выступают либо элементы словаря ключевых терминов, либо элементы генерального указателя (глобального словаря всех словоформ). В силу отсутствия связей между дескрипторами, набор которых для конкретного документа и конкретного запроса выражает, соответственно, поисковый образ документа – ПОД или поисковый образ запроса ПОЗ, такие языки применяются, прежде всего, в полнотекстовых системах[7;9].

Семантические языки содержат грамматические и семантические конструкции для выражения (описания) смыслового содержания документов и запросов. Все многообразие семантических языков подразделяется на две большие группы:

- предикатные языки;

- реляционные языки.

В предикатных языках в качестве элементарной осмысленной конструкции высказывания выступает предикат, который представляет собой многоместное отношение некоторой совокупности грамматических элементов. Многоместность отношения означает, что каждый элемент предиката играет определенную роль для группы лексических элементов в целом, но не имеет конкретных отношений с каждым элементом этой группы в отдельности. Аналогом предикатного высказывания в естественном языке выступает предложение, констатирующее определенный факт или описывающее определенное событие.

В реляционных языках лексические единицы высказываний могут вступать только в бинарные (друг с другом), но не в совместные, т. е. не многоместные отношения.

В качестве лексических единиц семантических языков выступают функциональные классы естественного языка, важнейшими из которых являются:

- понятия-классы (общее определение совокупности однородных элементов реального мира, обладающих некоторым характерным набором свойств, позволяющих одни понятия-классы отделять от других);

- понятия-действия (лексический элемент, выражающий динамику реального мира, содержит универсальный набор признаков, включающий субъект действия, объект действия, время действия, место действия, инструмент действия, цель и т. д.);

- понятия-состояния (лексические элементы, фиксирующие состояния объектов);

- имена (лексические элементы, идентифицирующие понятия-классы);

- отношения (лексические элементы, служащие для установления связей на множестве понятий и имен);

- квантификаторы (всеобщности, существования и т. д.).

Семантические языки составляют языково-манипуляционную основу информационно-поисковых каталогов, тезаурусов и семантически-навигационных (гипертекстовых) ИПС, описывая своими средствами собственно сами каталоги, тезаурусы, семантические сети и выражая смысловое содержание документов и запросов[5].

Основными показателями эффективности документальных ИПС являются полнота и точность информационного поиска.

1.3 Характеристика компьютерной информационной технологии и процедуры обработки налоговой информации

АИС налоговых органов строятся в соответствии со структурой самих налоговых органов и с учетом передовых компьютерных информационных технологий (АИТ). В качестве информационных ресурсов используются данные, поступающие от налогоплательщиков и АИС, формирующих налогооблагаемую базу. Каждый ее элемент и уровень имеет обширные внутренние и внешние связи.

На федеральном уровне определяется стратегия налоговой системы и решаются задачи аналитической, контрольной, методической, правовой и ревизионной деятельности. В рамках контрольной деятельности, прежде всего, предусматривается ведение Единого Государственного реестра налогоплательщиков (ЕГРН).

Аналитическая - включает анализ выполнения налогового законодательства, определение динамики налоговых платежей и прогнозирование величины сборов по видам налогов.

Основная работа по учету налогоплательщиков осуществляется на региональном уровне в рамках районных и городских налоговых инспекций и соответствующих им АИС. Здесь формируются основные базы налогообложения, от полноты которых зависит величина налоговых поступлений в бюджеты всех уровней. Автоматизация в региональных налоговых органах начинается с момента регистрации налогоплательщиков и постановки их на учет с последующим приемом и обработкой отчетов, балансов, данных по имуществу, земле, транспортным средствам, расчетом налогов и выдачей справок и платежных документов. В АИС имеются программы документальной проверки и контроля за поступлением платежей, формирования деклараций о доходах[11]

В зависимости от функций, выполняемых налоговыми органами все решаемые задачи сгруппированы в функциональные подсистемы, состав которых для каждого уровня свой. Алгоритм расчетов как правило стандартизован, т.к. регламентируется нормативными и методическими материалами.

В АИС «Налог» предусмотрено информационное взаимодействие региональных органов с органами федерального уровня, на котором формируется и ведется единый государственный реестр налогоплательщиков (ЕГРН), как уникальный информационный ресурс, ключевая роль которого заключается в обеспечении взаимосвязи всех информационных ресурсов, характеризующих каждого налогоплательщика, и определении полноты базы налогообложения. Для управления ЕГРН и эффективного его использования разрабатывается и внедряется технология предоставления услуг удаленного доступа с рабочего места инспектора в форме интернет - технологий (ИТ-услуг), которая уже отрабатывалась в ФНС г.Москвы и в центральном аппарате ФНС России. Очевидно, что полный эффект может быть получен при формировании ЕГРН регионального уровня и ускорении работ по приведению их информационных ресурсов в соответствие с федеральным ЕГРН, что и предусмотрено Решением Совещания по вопросам информатизации территориальных органов, а в управлениях региональных налоговых служб созданы подразделения по созданию ЕГРН[3;14].

Концентрация информационных ресурсов на местном, региональном и федеральном уровне в составе интегрированных баз данных (хранилищ) АИС, функционирующих на основе единых принципов, создает предпосылки создания единого информационного пространства ФНС России. На федеральном уровне эти хранилища, под управлением единой программно-аппаратной платформы HP9000/Unix/Oracle, обеспечат возможность многомерной аналитической и статистической обработки налоговой информации.

Одновременно силами Департамента информационных технологий, отдела телекоммуникаций, Управления по информационной политике и ГНИВЦ ФНС РФ продолжается развитие портала ФНС России и регионов в сети Интернет с единым стандартизованным интерфейсом. Ведется также работа по техническому проектированию федерального ЦОД.

Большое внимание в последние годы уделяется расширению функциональных возможностей системы телекоммуникаций ФНС России, внедрению в регионах электронного документооборота (СЭД - регион) и электронной цифровой подписи (ЭЦП). Одновременно разрабатывается концепция комплексной защиты информации в информационно - телекоммуникационной системе ФНС России.

2. СТРУКТУРА АИС НАЛОГОВЫХ ОРГАНОВ: ФУНКЦИОНАЛЬНЫЕ И ОБЕСПЕЧИВАЮЩИЕ ПОДСИСТЕМЫ

2.1. Обобщенная структура АИС налоговых органов

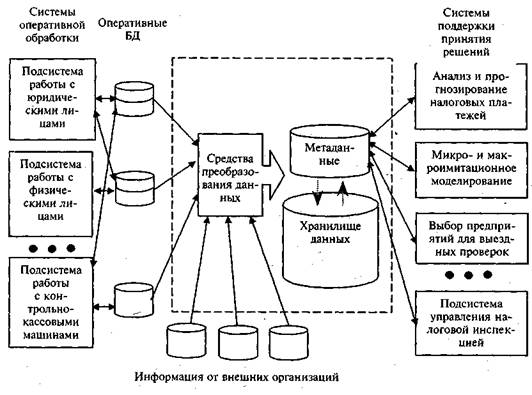

АИС налоговых органов представляет собой совокупность взаимодействующих прикладных подсистем, решающих определенные группы функциональных задач на основе оперативных баз данных и электронного хранилища данных[6]. Общая структура АИС налоговых органов показана на рис. 3.1.

Рис. 3.1. Структура АИС налоговой инспекции

Среди прикладных подсистем налоговой инспекции можно выделить две основные группы:

1) оперативной обработки;

2) поддержки принятия решений.

Первая ориентирована на ввод данных по налогоплательщикам, довольно интенсивную оперативную обработку (поиск, относительно простые запросы, свод данных и т.п.) и хранение. Данные в таких системах актуальны в течение нескольких лет. Основные требования к таким системам — высокая производительность обработки транзакций и гарантированная скоростная доставка информации при удаленном доступе к базам данных по телекоммуникациям[3].

Вторая группа прикладных систем основана на обработке больших объемов данных из различных источников за большой период времени, сосредоточенных в электронном хранилище данных. Системы поддержки принятия решений включают средства многомерного анализа данных, статистической обработки, моделирования правил, причинно-следственных связей и ситуаций и т.п.

В налоговой службе предусматриваются следующие подсистемы этой группы:

анализ и прогнозирование налоговых платежей;

макро- и микроимитационное моделирование;

комплексный контроль финансово-хозяйственной деятельности предприятий и организаций;

выбор предприятий для выездных проверок;

управление сбором налогов и т.п.

Использование различных прикладных систем на уровне налоговой службы приводит к следующим издержкам:

- несогласованности и разной полноте данных, т. е. невозможности использовать базы данных одной прикладной системы в другой без специального конвертирования;

- сложности организации вертикального и горизонтального информационного обмена;

- отсутствию единых процедур, которые использовались бы всеми налоговыми службами для обработки налоговых деклараций и платежных документов, для взысканий, контроля за соблюдением налоговой дисциплины, выбора плательщиков для проверки и др.;

- недостаточной степени стандартизации отчетности;

- невозможности организации обучения по единой программе специалистов налоговых служб работе с прикладными программами;

- невозможности организации единого централизованного администрирования и сопровождения систем без привлечения фирм-разработчиков;

- большим затратам на сопровождение и модернизацию прикладных систем.

Следует отметить, что АИС налоговой службы — уникальный проект, поскольку на данный момент не существует готовой АИС для использования в налоговых органах, решающей поставленные перед ней задачи и отвечающей всем необходимым требованиям. АИС такого класса необходимо разрабатывать, и этот процесс носит индивидуальный характер.

Сложность проекта обусловлена:

- неустойчивостью налогового законодательства и методической базы деятельности налоговой службы;

- многоуровневой структурой объектов автоматизации, их распределенностью в пространстве и сложными связями между ними;

- сложной технологией функционирования;

- базами данных большого объема и повышенной сложности, временем жизни, превышающим срок жизни оборудования;

- использованием в разрабатываемой информационной системе уже функционирующих отдельных частей.

2.2 Функциональные участки работы по сбору налогов

Ключевые этапы включают в себя:

1. Учет налогоплательщиков. Ведение базы данных Государственного реестр: налогоплательщиков.

2. Прием, ввод в базу данных и камеральная проверка бухгалтерской и налоговой отчетности, а также иных сведений от налогоплательщиков. Информирование плательщиков о результатах таких проверок. Применение санкций за нарушения налогового законодательства, выявленные на этом этапе работы, и информирование об этом плательщиков.

3. Учет поступлений в бюджет, ведение лицевых счетов налогоплательщиков, выявление недоимок и переплат, их взаимозачеты, возврат излишне уплаченных сумм налогов, начисление пени, информирование плательщиков о результатах этой работы.

4. Выездная налоговая проверка (от выбора объектов до оформления постановления о наложении санкций по ее результатам).

5. Составление отчетности о работе НС.

Эти технологические участки тесно связаны между собой, поскольку на каждом из них взаимодействуют одни и те же стороны — налогоплательщик и государство (в лице налогового органа). Действия налоговой службы на каждом этапе подчинены решению одной общей задачи — сбору налогов. Выделение отдельных участков вызвано организационными причинами, необходимостью разделения труда налоговых инспекторов для повышения его производительности качества работы[10].

В настоящее время структура налоговых органов всех уровней организуется с учетом разделения на эти участки. Соответственно для оптимальной организации труда в налоговых службах, экономии затрат государства на сбор налогов сокращения потерь бюджета необходимо продумать и четко организовать взаимодействие между отделами внутри инспекции, а также — между инспекциями различных уровней.

Должен быть определен состав функций, выполняемых на каждом уровне налоговой системы, и маршруты обмена информацией между подразделениями инспекции, между инспекциями и между налоговыми органами и другими государственными органами.

Технология сбора налогов, организация налоговой работы неразрывно связаны с налоговым законодательством. Именно законодательством определен перечень основных действий, которые должны выполнять налоговые органы и налогоплательщики для уплаты налогов и осуществления контроля за этим процессом.

Работа налоговых инспекторов на пяти из перечисленных выше участков определяется Налоговым кодексом.

Первый этап. Учет налогоплательщиков. Ведение базы данных Государственного реестр: налогоплательщиков.

Первый участок налоговой работы. На этом участке налоговые органы получают первичную информацию о налогоплательщиках, включают их в свою базу данных. В дальнейшем сведения о них уточняются в связи с изменениями, происходящими в их хозяйственной деятельности. Фактически, процесс учета плательщиков — это непрерывный процесс, который происходит от момента постановки на учет и до снятия с учета в связи с прекращением деятельности предприятия, или смертью гражданина.

Учет плательщиков — это информационная основа всей налоговой работы, от того насколько качественно будут выполнены все процедуры на этом участке зависит качество работы всей инспекции. В то же время, нельзя сводить учет плательщиков только к определенной совокупности формальных, технических процедур по включению сведений о них в базу данных Государственного реестра налогоплательщиков (в дальнейшем — БД ГРНП), по получению и оставлению некоторого количества стандартных документов.

Налоговый контроль должен осуществляться уже на первом участке налоговой работы, иначе есть реальная угроза включения в БД ГРНП недостоверных данных.

Основные операции по учету налогоплательщиков описаны в НК РФ, а также права налоговых органов по учету плательщиков и ответственность за нарушения в этой сфере.

Работа по учету налогоплательщиков организована в территориальных инспекциях в соответствии со статьями Налогового кодекса РФ, Инструкцией по ведению Государственного реестра налогоплательщиков и рядом других нормативных документов ФНС России. Кроме того, на этот участок работы в наибольшей степени оказывает влияние гражданское законодательство.

Работа по учету плательщиков включает в себя выполнение ряда процедур, достаточно жестко регламентированных по формам и способам их выполнения, а также срокам, в течение которых они должны быть выполнены. Организационное закрепление этих процедур за конкретными подразделениями зависит от структуры и организации работы в каждой конкретной территориальной инспекции, хотя в большинстве случаев для выполнения работы по учету юридических лиц в инспекции создается специальное подразделение – отдел учета налогоплательщиков.

В работе по учету налогоплательщиков — юридических лиц и налогоплательщиков — предпринимателей без образования юридического лица – существуют определенные различия, однако, основные процедуры, входящие в эту работу, цели и задачи ее осуществления, формы и методы проведения, в основном, идентичны[12].

К основным процедурам, связанным с учетом плательщиков, можно отнести следующие:

1)

получение от плательщика пакета документов, необходимых для постановки на учет,

их

проверка;

:

2) включение информации о налогоплательщике в базу данных и присвоение ему идентификационного номера (ИНН);

3) получение от плательщика информации о внесении изменений в первоначально предоставленный пакет документов;

4) включение информации об изменении документов налогоплательщика в баз) данных;

5) получение и включение в базу данных сведений о налогоплательщиках и: иных источников (не от налогоплательщика);

6) выдача плательщику Свидетельства о постановке на учет в налоговом органе а также различных справок, необходимых для осуществления им хозяйственной деятельности;

7) ответы на запросы, поступающие из налоговых, правоохранительных, судебных и иных органов, касающиеся сведений, содержащихся в учредительных) документах налогоплательщиков и их счетов в банках;

8) представление базы данных госреестра на региональный уровень;

9) составление отчетности о работе по учету плательщиков и участие в составлении отчетности о работе инспекции;

10) проверка сведений, содержащихся в базе данных;

11) прочие работы, не вошедшие в перечень, но связанные с учетом плательщиков. Перечень сведений, представляемых плательщиками в налоговые органы для постановки на учет определен НК РФ, а конкретные формы документов – Приказами ФНС России.

Налоговым кодексом РФ устанавливаются жесткие сроки постановки на учет как для плательщиков, так и для налоговых органов. Кроме того, получив от плательщика комплект документов, налоговая инспекция фактически не имеет права отказать ему в постановке на учет, даже если располагает сведениями о том, что в документах указана недостоверная информация.

Второй этап.Прием, ввод в базу данных и камеральная проверка бухгалтерской и налоговой отчетности, а также иных сведений от налогоплательщиков.

На этомэтапе осуществляется информирование плательщиков о результатах проверок, применяются санкции за нарушения налогового законодательства. Этот технологический участок работы налоговой инспекции является важнейшим по объему получаемой и вводимой в БД налоговой инспекции информации; ценности этой информации (на ее основе рассчитываются суммы налогов, подлежащие взносу в бюджет); возможности взаимодействия с другими участками работы (информация, полученная и введенная здесь, используется при ведении лицевых счетов, выборе объектов для проверок, взыскании недоимок и составлении отчетности о работе инспекции).

В соответствии со ст. 88 НК РФ камеральная налоговая проверка, — это проверка, проводящаяся по месту нахождения налогового органа, на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

К основным особенностям камеральной проверки, требующими, с одной стороны, ее компьютеризации, а с другой — осложняющим и этот процесс, относятся:

1. Массовый характер операций, осуществляемых налоговой инспекцией пpи камеральных проверках. Фактически каждый налогоплательщик, сдающий отчетность, проверяется 1 раз в квартал, некоторые (крупные) — 1 раз в месяц. Каждый раз проверке подвергается не одна декларация, а несколько от 7 до 13, плюс бухгалтерская отчетность (3—5 форм) плюс неограниченное количество справок, расчетов, пояснительных записок, прилагаемых к декларациям.

2. Массовый характер ошибок, допускаемых плательщиками при заполнении деклараций, в расчетах сумм налогов, что приводит к массовым камеральные доначислениям на весьма значительные суммы, и соответственно массовое применение налоговых и административных санкций по результатам камеральных проверок.

3. Жесткий срок на начисление в карточках лицевых счетов сумм налогов (5 дней по квартальной отчетности и 10 дней по годовой, по отдельным налогам). Кроме того, срок проведения камеральной проверки ограничен 3 месяцами о дня представления декларации налогоплательщиком. Таким образом, в весьма короткий срок (3 месяца) налоговая инспекция должна отработать каждую декларацию два раза — первый раз для начисления налогов «по данным плательщика» в течение 5—10 дней со дня сдачи отчетности и второй — для собственно камеральной проверки.

4. Отсутствие единого стандартного подхода к проектированию форм налоговых деклараций, что делает их крайне неудобными для ручной и обработка непригодными для машинной.

5. Отсутствие или неочевидность взаимосвязи показателей форм налоговых деклараций и форм бухгалтерской отчетности, что делает практически бессмысленной трату ресурсов инспекции на получение последней и ее обработку.

6. Необходимость представления целого ряда дополнительных расчетов к декларациям «по произвольной форме».

7. Обязанность плательщика подтверждать свое право на льготы, заявленные декларации первичными документами (договорами, платежными поручения ми, выписками банков и т. д.).

Свою специфику имеет камеральная проверка деклараций налогоплательщиков – физических лиц (не предпринимателей). Эта специфика связана с невозможностью проведения их выездной проверки. Таким образом, камеральная проверка деклараций о совокупном доходе физических лиц проводится как бы в два этапа.

На первом этапе проверяется правильность заполнения налоговых деклараций, правильность расчетов и применения ставок налогов. Проверке подвергается также обоснованность заявленных налоговых льгот, наличие в приложениях к декларации всех подтверждающих документов.

В последние 2-3 года четко прослеживается тенденция ежегодного увеличения (в 2,5 раза) количества подаваемых гражданами деклараций о совокупном доходе.

На втором этапе камеральных проверок деклараций физических лиц производится сверка данных, указанных в них, со сведениями о доходах работающих граждан, которые НС получает от работодателей и других источников выплат[1;12].

НС получают от работодателей, находящихся на подконтрольной им территории, сведения о доходах граждан, полученных по основному и по не основному местам работы. Эти сведения обрабатываются и передаются в вычислительный центр, где сканируются, вводятся в базу данных, сортируются по месту жительства граждан и передаются в соответствующие инспекции. Эти инспекции сверяют полученные сведения о доходах с данными, содержащимися в декларации гражданина и принимают меры по взысканию недоплаченного налога.

Третий этап. Учет поступлений в бюджет, ведение лицевых счетов налогоплательщиков.

Сюда входит выявление недоимок и переплат, их взаимозачеты, возврат излишне уплаченных сумм налогов, начисление пени, а также информирование плательщиков о результатах этой работы[8].

Учет поступлений в бюджет, ведение лицевых счетов плательщиков является самостоятельным технологическим участком работы территориальной налоговой инспекции. Специфика работы заключается в том, что она полностью осуществляется на рабочих местах, без выхода на предприятия. Через отдел учета проходит наибольший в НС поток документов, подлежащих обработке, при этом большая часть этих документов носит стандартный, формализованный характер. Кроме того, большая часть работ имеет жесткие и четко оговоренные в законодательных и нормативных документах сроки их выполнения.

Главной задачей инспекторов, работающих на участке учета платежей и ведения лицевых счетов является контроль за полнотой и своевременностью уплаты налогов в бюджет (контроль за правильностью исчисления налогов, как было отмечено выше, осуществляется другими подразделениями инспекции). Основным инструментом такого контроля в настоящее время является карточка лицевого счета (КЛС) плательщика.

КЛС открываются на каждое предприятие, на каждый уплачиваемый им налог, на каждый бюджет (если налог подлежит зачислению в несколько бюджетов).

В то же время КЛС является предельно формализованным документом, методика и источники информации для заполнения каждой его позиции известны и четко оговорены в нормативных документах. В связи с этим КЛС может быть легко представлена для обработки на ЭВМ.

Наибольшую сложность представляет автоматизация информационных потоков в отдел и из отдела необходимых для заполнения КЛС и обобщения содержащейся в них информации.

Автоматизация процессов на технологическом участке учета поступлений имеет следующие особенности.

Задачи, решаемые отделом учета, являются стандартными, формализованными, и сравнительно легко поддаются автоматизации, однако, при этом необходимо учитывать сложность расчетов, большой объем обрабатываемой, входящей и исходящей информации, значительное количество записей в базе данных.

Большую сложность представляет перестройка, приспособление информационных потоков, носителей информации, под требования его полной автоматизации. Это потребует также согласования ряда моментов с банками и другими внешними органами. Полная автоматизация работы в отделе учета возможна лишь в рамках автоматизации работы всей инспекции, прежде всего, ее территориальных (функциональных) отделов.

Автоматизация участка учета требует создания в НС полной и достоверной базы данных о плательщиках налогов. Круг сведений о них, необходимых для этого, гораздо уже, чем требуется, например, для госреестра, однако эти данные должны проверяться, перепроверяться и актуализироваться ежедневно. К таким минимально необходимым показателям можно отнести: название предприятия, его юридический адрес, номер и дату регистрационного свидетельства, сведения обо всех счетах в банках, ИНН.

5. Автоматизация отдела учета может дать двойной эффект: с одной стороны, возрастет эффективность его работы, прежде всего, по выявлению и взысканию недоимок, а с другой — появится возможность сократить его численность в 2-3 раза и направить высвободившихся инспекторов на другие, хуже поддающиеся автоматизации участки работы инспекции. Свою специфику имеет учет поступлений налогов от физических лиц. Главной особенностью этого вида учета является то, что подавляющее число платежей вносится гражданами через отделения Сбербанка России.

Оставшиеся в отделении Сбербанка извещения группируются в пачки по номерам счетов, на которые должны быть зачислены платежи, и банковской почтой передаются в соответствующий банк.

Четвертый этап. Выездная налоговая проверка.

Одним из основных методов контрольной работы НС является выездная налоговая проверка отчетности налогоплательщиков с целью выявления допущенных им ошибок и нарушений при исчислении налогооблагаемой базы и уплате налогов. Этой работе уделяется повышенное внимание на территориальном и городском уровнях, что приносит в бюджет значительные суммы дополнительных поступлений.

Выездная налоговая проверка сложно поддается автоматизации. Это творческий процесс, связанный с использованием всех знаний проверяющих для анализа документов плательщика.

Использование вычислительной техники и программ на участке документальных проверок возможно для выполнения следующих операций:

выбор объектов для проверки;

помощь проверяющим в систематизации и группировке первичных бухгалтерских документов с целью выявления незавершенных оборотов, а также всех операций, осуществленных с каждым конкретным контрагентом и облегчения сбора доказательств и написания акта;

помощь проверяющим в оформлении результатов проверки в строгом соответствии с требованиями НК РФ;

отражение результатов проверки в карточках лицевых счетов и контроль за своевременностью и полнотой поступления в бюджет доначисленных налогов, пеней и санкций.

Эффективность выездной проверки зависит от правильности выбора объекта для нее. В настоящее время большая часть этой работы приходится на территориальные налоговые инспекции, где для выбора объектов проверки используется анализ форм отчетности и учредительных документов, представляемых плательщиками в инспекции, материалы встречных проверок, информация, полученная из иных (крайне ограниченных) источников.

Анализ производится в основном в «ручном» режиме с использованием опыта, знаний и интуиции сотрудников инспекции. Компьютерная система позволяет делать выборки предприятий из базы данных (БД) инспекции по заданным критериям, что, безусловно, облегчает работу по выбору объекта для проверки, но не гарантирует того, что проверка будет результативной.

Пятый этап.Формирование отчетности о работе налогового органа.

Информация, содержащаяся в отчетности, необходима как для работы самой НС, так для вышестоящих организаций.

По степени сложности получения для составления отчетности, показатели можно разделить на три группы:

1. Показатели, которые полностью соответствуют данным из отчетности и других источников, официально, получаемых налоговыми службами. К ним можно отнести данные о сумме налогооблагаемой прибыли по территории, стоимости имущества по территории, количестве предприятий всего и по формам собственности, сумме недоимки и т д.

2. Показатели, отсутствующие в отчетности предприятий, но которые можно получить путем простых арифметических операций с данными отчетности. В основном это качественные характеристики работы плательщиков и экономики территории в целом.

3. Показатели, не входящие ни в первую, ни во вторую группы, т. е. те, которые отсутствуют в отчетности и других документах, поступающих в НС, и не могут быть получены при помощи арифметических операций с ними. Эти данные могут быть собраны путем проведения целевых проверок на предприятиях, направления запросов в другие государственные органы, методом экспертной оценки, иными методами, весьма трудоемкими и не гарантирующими качества и достоверности первичной информации.

Особенность системы формирования отчетности, состоит в высоком уровне динамичности состава входных и выходных показателей для анализа, прогнозирования, оценки ситуации с уровнем сбора налогов и принятия на этой основе «обходимых решений.

Источник обрабатываемых данных – электронное хранилище. На его основе формируются выходные формы с расчетами различной степени сложности.

В основе технологии лежат понятия: показатель, время, источник. В совокупности они определяют конкретное состояние поступления налогов и платежей, недоимок от объектов налогообложения. На пересечении координат: источник – время – смысл показателя – появляются и существуют значения.

Основополагающие принципы организации АИС видятся в простоте и прозрачности структур данных, хранимых в ней.

Рассматривая налоговое администрирование, можно сказать, что это специализированный процесс управления, который направлен на осуществление эффективной налоговой политики, в основе которого лежит максимизация налоговых поступлений и обеспечение своевременного выполнения иных функций налогообложения.

Сегодня к основным проблемам в направлении налогового администрирования следует отнести:

1. Распределение рабочей нагрузки на основной состав Федеральной налоговой службы.

Каждый год происходит рост количества налоговых проверок и увеличивается число налогоплательщиков, которые встают на учет. Все это приводит к увеличению трудовой нагрузки на работников и как следствие наблюдается снижение в эффективности налогового администрирования.

2. Многочисленные схемы минимизации налогообложения и обширные объемы теневого сектора экономики.

Быстрые темпы развития рыночной экономики требуют создания соответствующей системы налогового администрирования, дающей возможность успешно бороться с теневой экономикой, коррупцией, экономическими и налоговыми правонарушениями, обеспечивающей при этом результативную реализацию функций налогов.

3. Малоэффективное нормативно-правовое регулирование налогообложения.

Законодательное обеспечение налоговой политики является одной из главных проблем налогового администрирования в Российской Федерации. Налоговый кодекс РФ объемен и труден для использования, и это существенно усложняет и без того запутанные отношения, связанные с исчислением и уплатой налогов и сборов.

3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ РАБОТЫ НАЛОГОВЫХ ОРГАНОВ

3.1 Основные направления улучшения работы налоговых органов

Основным направлением улучшения работы ИФНС является внесение дополнений в нормы налогового законодательства Российской Федерации, предусматривающие:

- усиление ответственности руководителей банков и кредитных учреждений, руководителей юридических лиц и граждан, зарегистрированных в качестве предпринимателей, за нарушение порядка открытия счетов и постановки на учет в налоговых органах;

- совершенствование порядка уплаты и учета взносов в государственные внебюджетные фонды и контроля за правильностью расчетов по указанным платежам, концентрации средств ряда фондов в бюджетной системе;

- четкую регламентацию налоговых льгот, предоставляемых банкам, кредитным учреждениям и предприятиям.

Органам исполнительной власти необходимо провести работу по:

- обеспечению надлежащего взаимодействия в работе налоговых, финансовых, таможенных, правоохранительных органов и учреждений банков по выявлению сокрытых от налогообложения доходов;

- разработке механизма обращения взыскания недоимок по налогам на имущество юридических лиц в случае отсутствия денежных средств на счетах в банках;

- усилению ответственности за нарушения установленного порядка работы с наличной выручкой.

- усилению контроля за налогообложением юридических и физических лиц, получающих доходы в иностранной валюте.

Следует также разработать программу информатизации ФНС и ее территориальных органов как составную часть федеральной программы информатизации России.

3.2 Улучшение налогового администрирования

Одним из наиболее важных направлений улучшения работы ИФНС следует назвать усиление налогового администрирования.

Налоговое администрирование можно разделить на компоненты деятельности и технологию работы налоговых органов. В совокупности они определяют ряд рабочих технологических процессов деятельности налоговых органов. Совершенствование рабочих технологических процессов направлено на повышение эффективности налогового администрирования в условиях перманентных законодательных изменений и прогрессивного мирового опыта, используемого в налоговой сфере.

Улучшение налогового администрирования в настоящее время является важнейшей задачей налоговой реформы. Совершенствование налогового администрирования должно постоянно преследовать цель приведения к тождественности значений суммы поступлений в бюджеты суммам налоговых обязательств (% от ВВП), определенных налоговым законодательством.

Принципиальный недостаток начальной фазы организации деятельности налоговых органов - отсутствие цельной систематизированной концепции, увязывающей методологию налогообложения с организационным структурированием и технологией автоматизации. В результате - появление несистематизированных структур налоговых органов (различия в составе отделов, функциях, численности работников); разнообразие программ автоматизации налоговых расчетов и технических средств обработки; отсутствие единой политики в организации информационного взаимодействия с внешними ведомствами; высокая доля:

- ручного труда при выполнении трудоемких рутинных операций (отчетность только юридических лиц за год составляет свыше 375 млн. страниц);

- временных затрат на проведение разного рода дополнительных проверок, достаточно низкая результативность контрольной работы (около 50% выездных проверок и 60% арбитражных исков - безрезультатны).

Сегодня налоговое администрирование требует:

- максимальной автоматизации процедур сбора, хранения и обработки бухгалтерской и налоговой отчетности;

- централизации и интеграции информационных ресурсов с обеспечением оперативного доступа к ним при выполнении контрольной работы;

- стадартизации всех функций налогового администрирования;

- стандартизации и унификации программно-технических комплексов.

На этапе становления налоговой системы России сформировалась централизованная вертикальная система налоговых органов с ярко выраженной специализацией по видам налогов. При этом информационная модель была ориентирована на децентрализацию информационных потоков и сосредоточение их в основном на местном уровне.

Становление работы налоговой системы новой России осуществлялось в условиях отсутствия собственной инфраструктуры налоговых органов, экспоненциального роста числа объектов и субъектов налогообложения, высокой динамики изменений налогового законодательства, постепенного накопления практического опыта контроля налогового законодательства, а также вырождения культурных традиций, связанных с уплатой налогов. За десятилетнюю историю развития налоговой системы произошли качественные изменения в масштабах деятельности по осуществлению контроля налогового законодательства. Относительная стабилизация законодательства и накопленный опыт работы налоговых органов создали предпосылки для комплексного реформирования налоговой системы.

Объективно новый уровень масштабов деятельности налоговых органов потребовал целенаправленного развития их инфраструктуры на основе типизации, унификации и стандартизации процедур налогового администрирования с использованием современных информационных технологий. Квинтэссенцией современного мирового опыта налогового администрирования является максимальное использование принципа самоначисления, степень достижимости которого зависит от уровня обеспеченности информационного взаимодействия между гражданином и исполнительной властью. Сегодня такое взаимодействие должно осуществляться в электронном виде с использованием современных телекоммуникаций. Очень важным сегодня также является способность налоговых органов максимально точно оценивать достоверность данных, представляемых налогоплательщиком, что невозможно осуществить без автоматизированного анализа и сопоставления данных из различных источников.

В настоящее время для совершенствования налогового администрирования наиболее важными является решение следующих вопросов: реорганизация бизнес-процессов и создание полной организационно-технологической модели деятельности налоговых органов; модернизация системы учета налогоплательщиков и построение общегосударственной системы регистрации юридических лиц; применение экономико-математических и статистических моделей анализа и прогнозирования в налоговых органах; совершенствование системы учета платежей; централизация информации и обработки данных в налоговой системе; применение современных подходов к проектированию крупномасштабных автоматизированных информационных систем.

Повышение эффективности налогового администрирования предполагает типизацию, унификацию и стандартизацию процедур с использованием современных информационных технологий, в том числе концентрацию всех рутинных операций и процессов в специализированных налоговых органах. Решения по централизации информационных ресурсов, использованию современных телекоммуникаций, стандартизации процессов обработки информации, совершенствованию рабочих процессов деятельности налоговых органов весьма актуальны для реформ налоговой системы России.

На основе анализа деятельности налоговых органов можно классифицировать (сегментировать) рабочие процессы деятельности налоговых органов. Основная функция налоговых органов - контроль исполнения налогового законодательства. Центральным звеном является проверка правильности и своевременности исполнения плательщиками налогов определенных законодательством обязательств. Выявленные нарушения устраняются за счет определенных законодательством мер воздействия на нарушителя. Нарушения выявляются в ходе камеральных и выездных проверок. Таким образом, ядром налоговой системы являются - проверки и меры воздействия. Все остальные компоненты служат для повышения эффективности или обеспечения нормального функционирования этих центральных функций. Основными сегментами деятельности налоговой системы являются:

Ведение карточек лицевых счетов - служит для отражения фактов уплаты налогов и сборов плательщиками. Данные карточек служат основой проведения расчетов при проверках и расчетов сумм ко взысканию.

Обработка налоговых деклараций. По данным деклараций налоговый орган осуществляет расчет тех сумм, которые должны быть внесены в бюджеты согласно налоговому законодательству. Обработка деклараций предполагает контроль данных (камеральные проверки). На основе результатов проверок и расчетов налоговый орган может сформировать требования по погашению задолженности.

Выездные налоговые проверки проводятся с целью более детального изучения данных по первичным документам налогоплательщика.

Регистрация и учет налогоплательщиков, в том числе регистрация юридических лиц, служат для однозначной идентификации субъектов и объектов налогообложения.

Взыскание задолженности инициируется при ее выявлении в результате выездных налоговых проверок и обработки налоговых деклараций. Эта деятельность налогового органа непосредственно связана с применением мер воздействия на нарушителя законодательства о налогах и сборах и тесным взаимодействием с правоохранительными, судебными и финансовыми органами.

К налогоплательщику могут быть применены налоговые санкции, определенные налоговым кодексом и административные санкции, определенные административным кодексом. При применении санкций может возникнуть необходимость их урегулирования через судебные органы. Применение санкций может быть обжаловано налогоплательщиком в вышестоящие налоговые органы.

К обеспечивающим сегментам деятельности налоговых органов можно отнести:

Информирование налогоплательщиков является важнейшим условием применения принципа самоначисления в налоговом администрировании. Своевременное и качественное информирование снижает затраты налоговых органов на ведение карточек лицевых счетов, обработку деклараций, регистрацию и учет налогоплательщиков, взыскание задолженности, налоговые проверки и применение санкций, повышает уровень соблюдения налогового законодательства

Документооборот обеспечивает формальные коммуникации и является средой осуществления регулярных управленческих воздействий с обратной связью, а также средой для внешних сношений налоговых органов.

В налоговых органах в целях обеспечения исполнения доходной части бюджетов всех уровней, контроля соблюдения налогового законодательства и обеспечения соответствующей информацией органов исполнительной власти, осуществляется подготовка и распространение актуальных отчетов. Отчеты разрабатываются на основе информации, необходимой для принятия тактических и стратегических решений, направленных на совершенствование налогового администрирования.

Правовое обеспечение деятельности налоговых органов направлено на соблюдение гражданского и налогового законодательства. Выделение правового обеспечения в отдельный компонент связано с необходимостью специализации сотрудников налоговых органов на подготовку документов, в соответствии с требованиями гражданского законодательства, защите интересов налоговых органов в суде, необходимости правовой экспертизы внутриведомственных нормативных актов.

К административному обеспечению налоговой системы относятся: финансовое, кадровое и материально-техническое.

Система налогового администрирования будет эффективна только в том случае, если она основана на ясной нормативно-правовой базе, полномочной системе налоговых органов с определенной технологией работы, а также у налогоплательщиков существует четкое представление о том, что можно ожидать от налоговой системы. Главной целью его реализации в налоговой работе является создание законопослушным налогоплательщикам «режима наибольшего благоприятствования» в уплате налогов и взаимодействии с налоговыми органами. Государству экономически выгоднее обучить того, кто хочет честно платить налоги, тому, как делать это правильно и в срок, чем тратить ресурсы налоговой службы на сплошной контроль с целью выявления и устранения непреднамеренных ошибок в исчислении налогов, вызванных незнанием, или неправильным пониманием налогового законодательства. Такой подход требует разъяснения населению и пропаганды налогового законодательства. Самое главное качество системы самоначисления - это возможность для налогоплательщика самостоятельно оценить условия подачи налоговой отчетности, рассчитать сумму налога и уплатить ее в бюджет.

Совершенствование налогового администрирования служит для сохранения макроэкономического равновесия в Российской Федерации. Отсутствие традиций добровольной уплаты налогов в сочетании с отсутствием услуг, облегчающих жизнь налогоплательщикам, и высокими штрафами и пени привело к тому, что уход от налогов среди налогоплательщиков стал считаться нормой, а добровольная уплата налогов - отклонением от нормы. Недопустимо когда законопослушный предприниматель, внося в бюджеты налоги в соответствии с законодательством, становится неконкурентоспособным. По сравнению с нарушителями налогового законодательства. В результате возникает негативный отбор: если предприниматель платит налоги, то он вытесняется с рынка. Для добросовестного налогоплательщика бремя платежей в бюджеты должно быть облегчено за счет исключения возможностей как «законного» уклонения от налогов за счет льгот, так и налоговых нарушений. Снижение доли отчислений в бюджеты у законопослушных налогоплательщиков должно происходить за счет снижения номинального налогового бремени при увеличении общей налоговой базы за счет включения в нее всех хозяйствующих субъектов. Для экономического роста повышение уровня нейтральности и справедливости налогообложения наиболее важно, так как это создает основу для снижения ставок налогов.

Значительное внимание при совершенствовании налогового администрирования должно уделяться использованию методов анализа и прогнозирования налоговых доходов. Прогнозы позволяют формировать реалистичные, обоснованные планы налоговых поступлений и уточнять их по мере изменения экономической ситуации в стране или регионе. Методы, которые используются при построении прогнозов поступлений в бюджеты, также могут быть использованы для анализа возможных последствий внесения изменений в налоговое законодательство и обоснования мер налогового регулирования.

ЗАКЛЮЧЕНИЕ

Эффективнее функционирование налоговой системы возможно только при условии использования передовых информационных технологий, базирующихся на современной компьютерной технике. В органах налоговой службы создается АИС, предназначенная для автоматизации функций всех уровней налоговой системы по обеспечению сбора налогов и других обязательных платежей в бюджет и внебюджетные фонды, проведению комплексного оперативного анализа материалов по налогообложению, обеспечению органов управления и соответствующих уровней налоговых служб достоверной информацией. АИС «Налог» представляет собой форму организационного управления органами Госналогслужбы на базе новых средств и методов обработки данных, использования новых информационных технологий. Структура АИС налоговой службы, как и структура самих налоговых органов, является многоуровневой. Каждому уровню налоговой системы соответствует свой состав задач, подлежащих автоматизации.

Важной задачей автоматизации работы налоговой службы является не только возложение на компьютер задач контроля, обработки и хранения информации по начислению и уплате различных налогов, ведение нормативно-правовой базы по налоговому законодательству, формирование отчетности по налоговым органам, но и создание автоматизированного интерфейса с банками, таможенными органами и другими внешними структурами.

Сегодня компьютерные программы для ведения всех налоговых операций, находятся в непрерывном развитии. Это обусловлено необходимостью оперативного отражения изменений в налоговых документах и возрастающими потребностями пользователей в автоматизированной обработке информации.

Автоматизация предполагает, прежде всего, повышение производительности труда, повышение квалификации и профессиональной грамотности пользователей.

Применение компьютерных программ позволяет облегчить работу пользователей, так как их применение снижает трудоёмкость по операциям между налогоплательщиком и налоговой службой. Применение автоматизированных систем даёт возможность налогоплательщику решать свои задачи с ГНС, оперативно и не выходя со своего рабочего места.

В данной курсовой работе были решены задачи:

- рассмотрена общая характеристика документальных информационных систем и процедуры обработки налоговой информации;

- проанализирована структура автоматизированных информационных систем налоговых органов;

- выделены основные направления совершенствования работы налоговых органов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Лыкова Л.Н. Налоги и налогообложение в России: [Текст]: Учебник для ВУЗов. – М.: БЕК, 2001. – 384с.

2. Миляков Н.В. Налоги и налогообложение: [Текст]: Учебник. – М.: Инфра-М, 2009. – 520с.

3. Ясенев В.Н.Автоматизированные информационные системы в экономике: [Текст]: Учебное пособие. – Новгород: ННГУ, 2003. – 226с.

4. Хореев П.Б. Методы и средства защиты информации в информационных системах: [Текст]: Учебник. – М.: Академия, 2005. – 256с.

5. Волкова В.Н. Теория информационных систем: [Текст]: Учеб. пособие. – СПб.: Политехн. ун-т, 2012. - 340 с.

6. Кузнецов Л.К., Ноздрина Ю.И. Защита информации и информационная безопасность: [Текст]: Учеб. пособие. – М.: ВГНА, 2005. – 236 с.

7. Карминский А.М., Черников Б.В. Информационные системы в экономике: [Текст]: Учебное пособие. – М.: Финансы и статистика, 2006. – 336 с.

8. Бушмин Е.В., Нестеров В.В. Бюджет государства и информационные технологии: [Текст]: Учебник. — М.: Перспектива, 2001. – 436с.

9. Черенков А.П. Информационные системы для экономистов:[Текст]: Учеб. пособие. – М.: Экзамен, 2002. – 192с.

10. Пансков В.Г. Налоги и налогообложение в РФ: [Текст]: Учеб. пособие. – М.: МЦФЭР, 2004. – 576с.

11. Исаев Г.Н. Информационные технологии: [Текст]: Учебное пособие – М.: Омега-Л, 2012 . – 464с.

12. Незамайкин В.Н. Налогообложение юридических и физических лиц. 2-е изд.: [Текст]: Учеб. пособие. – М.: Экзамен, 2004. – 463с.

13. Титоренко Г.А. Информационные технологии управления. 2-е изд.: [Текст]: Учеб. пособие. – М.: ЮНИТИ, 2004. – 439 с.

14. Гайдамакин Н.А. Автоматизированные информационные системы, базы и банки данных: [Текст]: Учеб. пособие –М.: Гелиос АРВ, 2002. – 368с.

15. Вдовин В.М., Суркова Л.Е., Смирнова А.В. Информационные технологии в налогообложении: [Текст]: Учебное пособие – М.: Дашков и Ко, 2011. – 206 с.

(zip - application/zip)

(zip - application/zip)