|

|

|

Кафедра экономической безопасности |

Курсовая работа

по дисциплине: «Деньги, кредит, банки»

на тему: «Внутренний валовой продукт (ВВП). Дефлятор ВВП»

Выполнила:

студентка 3 курса,

гр. 12/СЭбО-5

Бойцова Яна

Научный руководитель:

ст

. преп.

Приймачук Л.В.

г. Электросталь, 2014 г.

Содержание

ВВЕДЕНИЕ…………………………………………………………………….....3

ГЛАВА 1. ВАЛОВОЙ ВНУТРЕННИЙ ПРОДУКТ (ВВП) – ВАЖНЕЙШИЙ ПОКАЗАТЕЛЬ СНС. ТРИ МЕТОДА РАСЧЕТА ВВП…………………...……..5

1.1. Общая характеристика валового внутреннего продукта………...…….….5

1.2. Методы расчета ВВП………………………………………………...……...5

1.3.Методы переоценки ВВП и его компонентов в постоянные цены……...13

1.4. Дефлятор ВВП………………………………………………………...........15

ГЛАВА 2.АНАЛИЗ ПОКАЗАТЕЛЯ ВРП С ИСПОЛЬЗОВАНИЕМ РАЗЛИЧНЫХ МЕТОДОВ ТЕОРИИ СТАТИСТИКИ……………....................17

2.1. Статистическая сводка и аналитическая группировка выборочной совокупности регионов РФ за 2014 год……………………………………......17

2.2. Дисперсионная модель………………………………………………..........19

2.3. Корреляционно – регрессионная модель……………………………...…..20

ГЛАВА 3. ПРОГНОЗ

РОСТА РОССИЙСКОЙ ЭКОНОМИКИ И УВЕЛИЧЕ-НИЕ ВВП……..................................................................…………………..

…...22

3.1.Влияние санкций на выполнение ВВП 2014 года…………………………23

3.2.Анализ ВВП на 2015 и последующие годы.……………………………….24

ЗАКЛЮЧЕНИЕ……………………………….………………………………….26

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.……………………………27

ПРИЛОЖЕНИЕ……………………………….…………………………………29

ВВЕДЕНИЕ

В связи с переходом нашей страны к рыночным отношениям возникла необходимость перестроить отечественную статистику, внедрить в нее показатели и систему показателей, приспособленных для характеристики функционирования рыночной экономики. Это касается и макроэкономических показателей, призванных обеспечить наиболее общую характеристику важнейших результатов и пропорций экономического развития. С вступлением России в Международный валютный фонд (МВФ) и Международный банк реконструкции и развития (МБРР) возникла необходимость применять в отечественной статистике систему национальных счетов, используемую в большинстве стран мира и рекомендованную рядом международных организаций.

Система национальных счетов дает описание финансовых потоков, характеризующих деятельность всех экономических агентов во всем их многообразии и взаимосвязи от момента производства до момента конечного потребления или создания разных видов накопления.

С внедрением СНС (система национальных счетов) логическим продолжением явились разработки программ международных сопоставлений, цель которых привести разнообразие в экономическом развитии и достигнутом уровне жизни к некоторым стандартам, позволяющим делать сравнения. В основе международных сопоставлений лежат показатели паритетов покупательной способности и расчет ВВП методом конечного использования.

Необходимость международных сопоставлений возникает тогда, когда взаимодействуют две или более страны. Любое государство заинтересовано в получении информации о других странах. Заинтересованность стран в сопоставлении самих себя с другими странами возникает при наличии тесных контактов. Показатель ВВП важен для анализа национальных экономик и для оценки экономического развития общества.

В целом статистика системы национальных счетов и ВВП является отраслью экономической статистики.

Предметом курсовой работы является система показателей, характеризующих методы расчета ВВП и дефлятор ВВП.

Объектом исследования является выборочная совокупность регионов РФ.

Целью исследования является рассмотрение теоретических аспектов статистики ВВП, изучение основных методов расчета ВВП и дефлятора ВВП.

В связи с поставленной целью задачами курсовой работы являются следующие:

- определение совокупности показателей, которые характеризуют структуру ВВП;

- изучение различных методов исчисления ВВП, используемых в социально-экономических исследованиях;

- расчет дефлятора ВВП;

- проанализировать ВРП за 2013 г.;

- ознакомиться с основными тенденциями роста Российской экономики.

Источниками информации при написании курсовой работы послужили: труды отечественных авторов, периодические издания, статистическая отчетность за период 2011-2013 годы.

В работе применялись следующие методы исследования: аналитический, метод сравнения, метод группировок, табличный, графический и т.д.

По структуре курсовая работа состоит из введения, трех глав, заключения, списка литературы и приложений.

ГЛАВА 1. ВАЛОВОЙ ВНУТРЕННИЙ ПРОДУКТ (ВВП) – ВАЖНЕЙШИЙ ПОКАЗАТЕЛЬ СНС. ТРИ МЕТОДА РАСЧЕТА ВВП

1.1.Общая характеристика валового внутреннего продукта

Валовой внутренний продукт (ВВП) – это один из важнейших показателей системы национальных счетов, который характеризует конечный результат производственной деятельности экономических единиц – резидентов и измеряет стоимость товаров и услуг, произведенных этими единицами для конечного использования.

Отличие ВВП от национального дохода:

1) ВВП – это показатель произведенного продукта, который представляет собой стоимость произведенных конечных товаров и услуг.

2) ВВП – это внутренний продукт, потому что он произведен резидентами. К резидентам относятся все экономические единицы независимо от их национальной принадлежности и гражданства, имеющий центр экономического интереса на экономической территории данной страны.

3) ВВП – это валовой продукт, потому что он исчисляется до вычета потребления основного капитала. Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа и случайных повреждений, не носящих катастрофического характера.

1.2 Методы расчета ВВП

ВВП может быть исчислен следующими тремя методами:

1) как сумма валовой добавленной стоимости (производственный метод);

2) как сумма компонентов конечного использования (метод конечного использования);

3) как сумма первичных доходов (распределительный метод).

1)ВВП как сумма валовой добавленной стоимости (производственный метод):

При расчете производственным методом ВВП исчисляется путем суммирования валовой добавленной стоимости всех производственных единиц - резидентов, сгруппированных по отраслям или секторам.

Валовая добавленная стоимость - это разница между стоимостью произведенных товаров и оказанных услуг (выпуском) и стоимостью товаров и услуг, полностью потребленных в процессе производства.

Выпуск - это стоимость товаров и услуг, произведенных и оказанных экономическими единицами - резидентами за рассматриваемый период.

Выпуск включает:

- все товары независимо от их использования;

- услуги, предоставленные другим институциональным единицам, в частности, нерыночные услуги органов государственного управления и некоммерческих организаций;

- услуги домашних хозяйств по проживанию в собственном жилище и домашние услуги, оказываемые оплачиваемой домашней прислугой.

Типы выпуска:

- рыночный

- нерыночный

Рыночный выпуск включает товары и услуги:

- реализуемые по экономически значимым ценам путем продажи или бартера;

- предоставляемые работникам в качестве оплаты труда в натуральной форме;

- производимые одним заведением предприятия и поставляемые другим заведениям того же предприятия для использования в производстве в том же или последующих периодах;

- готовую продукцию и незавершенное производство, поступающие в запасы материальных оборотных средств у производителя и предназначенные для рыночного использования.

Нерыночный выпуск включает товары и услуги:

- производимые экономическими единицами для их собственного конечного потребления или накопления;

- предоставляемые бесплатно или по ценам, не имеющим экономического значения, другим институциональным единицам, включая услуги, оказываемые обществу в целом;

- готовую продукцию и незавершенное производство, предназначенные для нерыночного использования и поступающие в запасы материальных оборотных средств у производителя.

Основная цена - цена, получаемая производителем за товары и услуги, исключая любые подлежащие уплате налоги на продукты и включая субсидии на продукты.

Цена производителя - цена, получаемая производителем за товары и услуги, включая подлежащие уплате налоги на продукты и исключая субсидии на продукты.

Налоги на продукты - это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями - резидентами.

К ним относятся следующие наиболее распространенные налоги:

1) налог на добавленную стоимость (НДС) и налоги типа НДС;

2) акцизы;

3) налоги на продажи, покупки, налог с оборота и т.п.;

4) налоги на отдельные виды услуг;

5) налоги на прибыль фискальных монополий;

6) налоги на импорт и экспорт, таможенные пошлины.

Субсидии на продукты -это субсидии, выплачиваемые обычно пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями - резидентами.

Расходы на промежуточное потребление - это стоимость товаров и рыночных услуг, потребленных в течение данного периода с целью производства других товаров или услуг.

Они включают:

- затраты сырья, материалов, топлива, энергии, семян, кормов, продуктов питания, медикаментов, канцелярских принадлежностей, спецодежды и т.п.;

- оплату работ и услуг, предоставленных другими предприятиями и отдельными лицами;

- расходы на командировки в части оплаты проезда и гостиниц.

2) ВВП как сумма компонентов конечного использования:

Согласно методу конечного использования ВВП определяется как сумма следующих компонентов: расходы на конечное потребление товаров и услуг, валовое накопление, сальдо экспорта и импорта товаров и услуг.

ВВП = C + Ig + G + NX, (1)

где С - потребительские расходы населения;

Ig - валовые частные инвестиции в национальную экономику;

G - государственные закупки товаров и услуг;

NX - чистый экспорт, который вычисляется как разность между экспортом и импортом данного государства.

Расходы на конечное потребление товаров и услуг — расходы домашних хозяйств-резидентов на потребительские товары и услуги, а также расходы учреждений государственного управления (бюджетных организаций) и некоммерческих организаций, обслуживающих домашние хозяйства, на товары и услуги для индивидуального и коллективного потребления. Такая группировка показывает, кто финансирует расходы на конечное потребление.

Расходы на конечное потребление домашних хозяйств включают:

1) расходы на покупку потребительских товаров и услуг;

2) потребление товаров и услуг, полученных в натуральной форме в порядке оплаты труда, подарков и т. д.;

3) потребление товаров и услуг, произведенных домашними хозяйствами для собственного конечного потребления.

Расходы на конечное потребление домашних хозяйств должны учитывать покупки резидентами товаров и услуг за границей (например, во время командировок, туристических поездок) и исключать аналогичные покупки нерезидентов на территории данной страны. Расходы на конечное потребление домашних хозяйств определяются в размере фактической оплаты ими потребительских товаров и услуг, производимой за счет их доходов.

В СНС 1993г. введен показатель фактического конечного потребления.

Валовое накопление - чистое приобретение резидентами товаров и услуг, произведенных и оказанных в текущем периоде, но не потребленных в нем.

Валовое накопление включает:

- накопление основного капитала;

- изменение запасов материальных оборотных средств;

- чистое приобретение ценностей;

Валовое накопление основного капитала представляет собой вложение в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве.

Основной капитал — это активы, являющиеся результатом производства, которые многократно используются в процессе производства: здания и сооружения, машины и оборудование, транспортные средства; скот племенной, молочный, рабочий; сады, виноградники и другие насаждения; затраты на геологоразведочные работы; затраты на программное обеспечение и базы данных для ЭВМ; оригиналы литературных и художественных произведений (фильмы, звукозаписи, рукописи, являющиеся основой для тиражирования). Валовое накопление основного капитала определяется как приобретение активов за вычетом выбытия новых и существующих основных фондов.

Оценка составных элементов валового накопления основного капитала производится:

а) при покупке основного капитала по ценам приобретения (ценам покупателя), т. е. включая все затраты на передачу права собственности (стоимость услуг, оказанных адвокатами, агентами по операциям с недвижимостью и другими посредниками, пошлины, комиссионные, налоги и т. п.);

б)при производстве основного капитала для собственного использования по основным ценам или по затратам на производство.

Валовое накопление основного капитала включает также затраты на улучшение непроизведенных активов и расходы в связи с передачей права собственности на непроизведенные активы. К непроизведениым активам относятся активы, не являющиеся результатом производства, например, земля, недра и другие природные ресурсы, а также патенты, лицензии и т.п.

Изменение запасов материальных оборотных средств- это изменение стоимости произведенных запасов, незавершенного производства, готовой продукции и товаров для перепродажи.

Чистое приобретение ценностей- это новая категория, появившаяся в СНС 1993 года.

3) ВВП как сумма первичных доходов (распределительный метод):

Оплата труда наемных работников представляет собой вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наемному работнику за работу, выполненную в отчетном периоде. Она учитывается на основе начисленных сумм и складывается из двух основных компонентов:

а) заработная плата;

б) отчисления работодателей на социальное страхование.

Заработная плата охватывает все виды заработков. Заработная плата учитывается до вычета налогов и других удержаний, взимаемых с наемных работников.

Отчисления на социальное страхование производятся работодателями, чтобы обеспечить наемным работникам в будущем право на получение социальных пособий.

Социальные пособия выплачиваются органами государственного страхования, государственными и негосударственными пенсионными фондами, страховыми учреждениями, работодателями домашним хозяйствам при наступлении определенных обстоятельств, которые, как правило, приводят к снижению доходов и благосостояния домашних хозяйств. Различают фактические и условно исчисленные отчисления работодателей на социальное страхование. Фактические отчисления на социальное страхование состоят из платежей, производимых работодателями третьей стороне. Фактические отчисления на социальное страхование определяются в размере начислений на фонд заработной платы по всем видам социального страхования, т. е. в фонды социального страхования, пенсионный фонд, фонд занятости, фонд социальной поддержки населения и другие аналогичные социальные внебюджетные фонды. К ним относятся также обязательные отчисления работодателей на медицинское страхование и расходы предприятий по оплате услуг поликлиник по договорам, заключенным с органами здравоохранения на предоставление своим работникам медицинской помощи.

Условно исчисленные отчисления на социальное страхование представляют собой эквивалент социальным пособиям, выплачиваемым работодателями непосредственно их работникам, бывшим работникам или их иждивенцам, имеющим на это право, за счет своих средств без привлечения третьей стороны.

Налоги на производство и импорт - это обязательные безвозмездные ватные платежи, взимаемые органами государственного управления с производственных единиц в связи с производством и импортом товаров и услуг или использованием факторов производства. К налогам на производство и импорт относятся налоги на продукты и другие налоги на производство.

Другие налоги на производство — это налоги, связанные с использованием факторов производства, а также платежи за лицензии и разрешение заниматься какой-либо производственной деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производственной единицы - резидента. Субсидии на производство и импорт - это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики.

К субсидиям на производство и импорт относятся субсидии на продукты в другие субсидии на производство. Другие субсидии на производство - субсидии, которые предприятия получают от органов государственного управления в связи с использованием факторов производства:

- субсидии, выплачиваемые в связи с использованием труда особого контингента лиц;

- субсидии, связанные с использованием других факторов производства

- субсидии для уменьшения загрязнения окружающей среды

Валовая прибыль и валовые смешанные доходы представляют собой часть валовой добавленной стоимости, которая остается у производителей после вычитания расходов, связанных с оплатой труда наемных работников и уплатой налогов на производство и импорт.

Валовая прибыль и валовые смешанные доходы определяются до вычитания потребления основного капитала. Если его выделить, то получатся чистая прибыль и чистые смешанные доходы.

ВВП = W + Q + R + P + T, (2)

где W – заработная плата, выплаченная предприятиями и организациями данной страны своим рабочим и служащим, независимо от того, являются ли они резидентами или нерезидентами данной страны;

Q – отчисления на социальное страхование;

R – валовая прибыль;

P – валовой смешанный доход;

T – налоги на производство и импорт (за вычетом субсидий).

Особенность распределительного метода расчета ВВП заключается в том, что один из его компонентов (валовая прибыль и валовые смешанные доходы) представляет собой балансирующую статью счета образования доходов и рассчитывается сальдовым путем, т. е. как разница между ВВП и другими компонентами первичных доходов (оплата труда и чистые налоги на производство и импорт). Таким образом, по сравнению с двумя другими методами он носит подчиненный характер.

1.3 Методы переоценки ВВП и его компонентов в постоянные цены

Существует несколько методов исчисления ВВП и его компонентов в постоянных ценах, наиболее важными из которых являются:

-метод дефлятирования с помощью индексов цен;

-метод двойного дефлятирования;

-метод экстраполяции показателей базисного периода с помощью индексов физического объема;

-метод переоценки элементов затрат;

Метод дефлятирования с помощью индексов ценприменяется для переоценки компонентов конечного использования ВВП в постоянных ценах.

∑q1p0 = ∑q1p1 / (∑q1p1/∑q1p0), (3)

где ∑q1p1 – общая стоимость потребления в текущем периоде в текущих ценах;

∑q1p1/∑q1p0 – индекс цен;

∑q1p0 – общая стоимость потребления в текущем периоде в постоянных ценах.

Эффект Гершенкрона проявляется в тех случаях, когда существует обратно пропорциональная зависимость между количеством произведенной (реализованной) продукции и ценами.

Формула индекса Пааше также имеет недостатки: во-первых, сохраняется проблема измерения индексов цен новых товаров, так как неясно, как исчислить индекс цен на товары, которых не было в базисном периоде, а во-вторых, формула Пааше, по-видимому, занижает силу «эффекта замещения. Этот эффект заключается в том, что потребитель переходит со временем к покупкам относительно дешевых товаров.

Метод двойного дефлятирования применяется для исчисления в постоянных ценах добавленной стоимости. Этот метод состоит в последовательном дефлятировании выпуска и промежуточного потребления, первоначально оцененных в текущих ценах, с помощью соответствующих индексов цен. Добавленная стоимость в постоянных ценах определяется как разность между выпуском и промежуточным потреблением, исчисленными в постоянных ценах.

Метод экстраполяции предполагает исчисление показателей в постоянных ценах путем умножения стоимости в текущих ценах в базисном периоде на индекс физического объема, выражающий отношение физического объема в текущем периоде к физическому объему в базисном. Эта процедура расчета описывается с помощью следующего равенства:

∑q1p0 = ∑q0p0 * Iq, (4)

где Iq0p0 – показатель в базисном периоде в текущих ценах базисного периода;

Iq – индекс физического объема;

Iq1p0 – показатель в текущем периоде в постоянных ценах (ценах базисного периода).

Этот метод расчета применяется, когда индексы цен менее точны, чем индексы физического объема, или когда индекс цен вообще невозможно исчислить.

По методу прямой переоценки показатели в постоянных ценах исчисляются путем умножения количества произведенной (использованной) продукции на соответствующие постоянные цены. Такой метод применяется главным образом для исчисления показателей производства и использования продукции сельского хозяйства. Согласно методу переоценки по элементам затрат, показатели в постоянных ценах исчисляются путем дефлятирования элементов затрат. Такой метод применяется главным образом для переоценки в постоянных ценах показателей стоимости нерыночных услуг, где «по определению» нет цен, так как услуги предоставляются бесплатно. Метод основывается на предположении, что динамика затрат на производство услуг (в постоянных ценах) пропорциональна динамике физического объема услуг.

При оценке ВВП в постоянных ценах можно установить средний показатель цен в экономике за тот или иной период. Для этого определяют дефлятор ВВП путем деления индекса стоимости ВВП (в текущих ценах) на индекс физического объема ВВП (в постоянных ценах):

Iq = (∑q1p1/ ∑q0p0) / (∑q1p0/∑q0p0), (5)

где Iq — дефлятор ВВП;

∑q1p1/ ∑q0p0 — индекс стоимости ВВП;

∑q1p0/∑q0p0— индекс физического объема ВВП.

В СНС дискриминацию цен рекомендовано интерпретировать как фактор изменения цен, а не как фактор изменения физического объема. Это означает, что увеличение общего объема стоимости реализованной электроэнергии в результате повышения удельного веса поставок предприятиям по более высоким тарифам следует рассматривать как следствие изменения цен, а не физического объема.

1.4 Дефлятор ВВП

Дефлятор ВВП (GDP deflator) показывает соотношение совокупной цены набора потребительских и инвестиционных товаров, услуг данного года к совокупной цене аналогичного набора товаров и услуг в базовом году.

Как привести показатели ВВП в сопоставимый вид за несколько годовых циклов, если уровень и структура цен изменяется, иногда весьма чувствительно? Методология СНС предусматривает расчет ВВП не только в текущих ценах данного года, но и в ценах определенного периода (базисного года). ВВП в текущих ценах называют номинальным, а в ценах базисного периода - реальным ВВП. Показатель соотношения номинального и реального ВВП называется дефлятором. Он служит обобщенным измерителем уровня инфляции.

ТАБЛИЦА 1

Индексы - дефляторы валового внутреннего продукта

(в процентах к предыдущему году)

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

115,6 |

113,8 |

120,3 |

119,3 |

115,2 |

113,8 |

118,0 |

102,0 |

114,2 |

115,5 |

108,5 |

Так как общий уровень цен повышается, то для определения динамики ВВП необходимо уменьшить номинальный ВВП в году, следующем за базовым, и увеличить в предшествующем (делением номинального ВВП на дефлятор).

Такие операции называются соответственно дефлированием и инфлированием.

Это позволяет сопоставить реальные, неискаженные влиянием цен ВВП разных лет. Формула расчета реального ВВП с помощью дефлятора ВВП:

Реальный ВВП =

От дефлятора следует отличать индекс потребительских цен (ИПЦ), при расчете которого учитываются только цены товаров потребительского назначения.

ГЛАВА 2. АНАЛИЗ ПОКАЗАТЕЛЯ ВРП С ИСПОЛЬЗОВАНИЕМ РАЗЛИЧНЫХ МЕТОДОВ ТЕОРИИ СТАТИСТИКИ

2.1 Статистическая сводка и аналитическая группировка выборочной совокупности регионов РФ за 2014 год

Валовой региональный продукт (ВРП) – показатель, измеряющий валовую добавленную стоимость, исчисляемый путем исключения из суммарной валовой продукции объемов ее промежуточного потребления. На национальном уровне ВРП соответствует валовому национальному продукту, который является одним из базовых показателей системы национальных счетов.

Для статистико-экономического анализа в случайном порядке было выбрано 30 областей РФ, а именно: Амурская область, Архангельская область, Астраханская область, Белгородская область, Брянская область, Владимирская область, Волгоградская область, Вологодская область, Воронежская область, Ивановская область, Иркутская область, Калининградская область, Калужская область, Кемеровская область, Кировская область, Костромская область, Курганская область, Курская область, Ленинградская область, Липецкая область, Магаданская область, Московская область, Мурманская область, Нижегородская область, Новгородская область, Новосибирская область, Омская область, Оренбургская область, Орловская область и Пензенская область.

В качестве группированного признака был взят – валовой региональный продукт. Прежде всего, нам необходимо проранжировать данную совокупность регионов.

Для того чтобы сгруппировать данные, нам необходимо определить количество групп и величину интервала.

Для нахождения оптимального количества групп воспользуемся формулой Стерджесса:

n = 1 + 3,322 * lgN

n = 1 + 3,322*lg30 » 6

Найдем величину шага, по формуле:

h = (488,609 – 9,686) : 6 = 79, 8205

Получились следующие промежутки:

I группа: 9,686 – 89, 5065

II группа: 89, 5065 – 169,327

III группа: 169,327 – 249, 1475

IV группа: 249, 1475 – 328,968

V группа: 328,968 – 408, 7885

VI группа: 408, 7885 – 488,609

Рассчитаем количество областей, входящих в эти промежутки, и результаты внесем в таблицу

ТАБЛИЦА 2

Группировка областей РФ

|

Границы |

Число областей |

Кумулятивно накопленные частоты |

|

9,686 – 89,5065 |

15(Mo) |

15(Me) |

|

89,5065 – 169,327 |

7 |

22 |

|

169,327 – 249,1475 |

5 |

27 |

|

249,1475 – 328,968 |

1 |

28 |

|

328,968 – 408,7885 |

1 |

29 |

|

408,7885 – 488,609 |

1 |

30 |

|

Всего |

30 |

Таким образом, построенный ряд распределения показывает, что большинство регионов – половина (115 из 30) с валовым региональным продуктом 9,686 – 89,5065 млрд. руб.

Определим значения моды Mo и медианы Me. И вычислим их по формулам:

Mo =

Mo = 9,686 + 79,8205 = 61,7428

= 61,7428

Итак, модальным значением ВРП является ВРП равный 61,7428 млрд. руб., т.е. большинство регионов совокупности имеют ВРП равный 61,7428 млрд. руб.

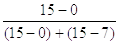

Me =  +

+

∑fMe / 2 = 30 / 2 = 15

Me =9, 686 + 79, 8205* (15 - 0) / 15 = 89, 5065

Полученный результат говорит о том, что из 30 областей, половина имеет ВРП меньше 89, 5065 млрд. руб., а другая половина более 89, 5065 млрд. руб.

2.2 Дисперсионная модель

ТАБЛИЦА 3

|

Границы |

Число облас- тей |

Середина интервала |

(x -x)2 |

(x - x)2*f |

|x –x|*f |

(xi-x)2*f |

|

9,686 – 89,5065 |

15 |

49,5963 |

12551,3 |

188269,5 |

1224,9 |

188273,2 |

|

89,5065 – 169,327 |

7 |

129,4168 |

1037,6 |

7263,2 |

12,88 |

7263,8 |

|

169,327 – 249,1475 |

5 |

209,2373 |

2266,6 |

11333 |

389,9 |

11332,3 |

|

249,1475-328,968 |

1 |

289,0578 |

16238,1 |

16238,1 |

157,8 |

16237,8 |

|

328,968 – 408,7885 |

1 |

368,8783 |

42952,3 |

42952,3 |

237,6 |

42951,9 |

|

408,7885 – 488,609 |

1 |

448,6988 |

82409,1 |

82409,1 |

317,4 |

82408,5 |

|

Всего |

30 |

348465,2 |

2340,48 |

348467,5 |

1) Рассчитаем абсолютные показатели вариации.

Найдем размах вариации по формуле:

R = Xmax - Xmin

R = 488,609 – 9,686 = 478,923

Найдем дисперсию по формуле:

Ϭ2 = ∑ (X - X)2*f / ∑ f

Для вычисления дисперсии необходимо найти Х по формуле:

Х = ∑x*f / ∑f

X = (15*49,5963 + 7*129,4168 + 5*209,2373 + 1*289,0578 + 1*368,8783 + 1*448,6988) / 30 = (743,9438 + 905,9173 + 209,2373 + 289,0578 + 368,8783 +448,6988) / 30 = 161,63

Тогда произведя все необходимые расчеты и занеся их в таблицу, можно вычислить дисперсию:

Ϭ2 = 348465,2 / 30 = 11615,5

Среднее квадратическое отклонение:

Ϭ = Ϭ2 = 11615,5 = 107,78

Среднее линейное отклонение:

L = ∑ |X – X|*f / ∑ f

L = 2340, 48 / 30 = 78,016

2) Рассчитаем относительные показатели вариации

Коэффициент вариации:

Кв = (Ϭ / X)*100 %

Кв = 107,78 / 161,63*100 % = 66,7 %

Так как коэффициент вариации равен 66,7 %, то совокупность неоднородна.

Коэффициент осцилляции:

Ko = ( R / X )*100 %

Ко = (478,923/ 161,63)*100 % = 296,3%

Коэффициент линейного отношения:

KL = (L / X)*100 %

КL= (78,016 / 161,63)*100 % = 48,3 %

Из результатов вышеуказанных расчетов можно сделать вывод о том, что данная совокупность является неоднородной и нетипичной.

2.3 Корреляционно – регрессионная модель

В корреляционно – регрессионной модели обычно подсчитываются два показателя – эмпирическое корреляционное отношение и коэффициент детерминации.

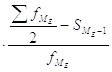

Эмпирическое корреляционное отношение вычисляется по формуле:

, (

, (

6)

где  – межгрупповая

дисперсия;

– межгрупповая

дисперсия;

– общая

дисперсия.

– общая

дисперсия.

Используем при решении результаты, полученные в пункте 2.2. Тогда для вычисления эмпирического корреляционного отношения необходимо сначала найти межгрупповую дисперсию, которая вычисляется по формуле:

=

∑(Xi

- X)2*f

/ ∑ f

=

∑(Xi

- X)2*f

/ ∑ f

=

348467,5 / 30 = 11615,58

Теперь можно посчитать эмпирическое корреляционное отношение:

=

11615,58 / 11615,5 = 1

=

11615,58 / 11615,5 = 1

Коэффициент детерминации:

=

2 *100%

=

1 *100 % = 100 %

Вывод: связь между признаками очень сильная.

ГЛАВА 3. ПРОГНОЗ РОСТА РОССИЙСКОЙ ЭКОНОМИКИ И УВЕЛИЧЕНИЕ ВВП

В последние годы Россия демонстрирует высокую динамику социально-экономического развития. В 2005-2011 году среднегодовые темпы роста валового внутреннего продукта составили 106,1%, реальных располагаемых доходов населения – 110,8%, оборота розничной торговли – 110,7%, инвестиций в основной капитал – 109,3%.

Высокие цены на топливно-энергетические товары и возможность форсированного наращивания экспорта энергоресурсов объясняют около половины прироста российского ВВП за последние годы.

В настоящее время российская экономика подошла к поворотному рубежу – на фоне растущих вызовов глобальной конкуренции и необходимости ускорения темпов развития нарастает критическая масса факторов, которая может привести к существенному торможению экономического роста.

Обостряются проблемы технологического отставания российской экономики, недостаточного качества производственной инфраструктуры, низкого уровня инновационной активности.

Очевидно, что в условиях сложившейся экспортно-сырьевой структуры экономики, низкого качества государственного администрирования и торможения институциональных преобразований российская экономика не сможет выйти на устойчивые темпы роста ВВП выше 4-5% в годдаже при высоких мировых ценах на нефть. Такие темпы расширения экономического потенциала находятся ниже уровня, необходимого для преодоления экономического отставания России от ведущих стран мира и решения поставленных задач социального развития и обеспечения национальной безопасности.

Для поддержания устойчивых темпов роста на уровне 6 и более процентов в год необходимо завершить формирование конкурентоспособной модели экономики, опирающейся на имеющиеся в стране глобальные преимущества и ресурсы развития. К ним, в первую очередь, относятся:

-научно-технический, кадровый и природный потенциалы, составляющие сравнительные преимущества России в глобальной экономике;

- геоэкономические преимущества, связанные с положением России на постсоветском пространстве, развитыми торгово-экономическими связями с лидерами мировой экономики, масштабным транзитным потенциалом;

- значительный инвестиционный потенциал – валовые национальные сбережения, составляющие, по оценке, около 32% ВВП (2010 год), что в полтора раза превышает уровень накопления;

- макроэкономическая стабильность и сформированная нормативно - правовая база экономики, создающие основу для притока инвестиций и развития бизнеса.

Многие из намеченных мероприятий среднесрочной программы социально-экономического развития России (в том числе и зафиксированные в отраслевых Стратегиях развития) дадут основной результат после 2015 года. Так, потенциальный эффект реализации Стратегий развития оценивается в 1,0-1,4 п.п. роста ВВП в год в 2010-2012 годах и до 2,5 п.п. в год в 2015-2017 годах.

Возможность существенного ускорения роста связана как с опережающим развитием высокотехнологичной и информационной компонент экономики, так и с коренной модернизацией традиционного сектора, в котором к 2017 году, по-прежнему, будет сосредоточена основная часть занятости и доходов.

3.1.Влияние санкций на выполнение ВВП 2014 года

Министерство финансов России оценило влияние экономических санкций на ВВП страны. Оценка ведомства приведена в докладе об основных направлениях бюджетной политики на 2015–2017 годы.

В 2014 году санкции со стороны Евросоюза привели к тому, что прирост ВВП составил 0,2–0,3%. При этом у России хватило резервов для компенсации потерь.

В ведомстве также отметили значительный рост дефицита консолидированных бюджетов регионов. В 2015 году он составит 942 млрд рублей, а к 2017 году может сократиться до 906 млрд. В 2014 году дефицит составил 640 млрд рублей, что в два раза превышает аналогичный показатель предыдущего года.

3.2.Анализ ВВП на 2015 год и последующие

В докладе «Сценарии развития российской экономики в условиях санкций и падения цен на нефть», подготовленном по заказу Комитета гражданских инициатив, созданного по инициативе бывшего министра финансов России Алексея Кудрина, содержится следующий прогноз: «Наибольшее влияние на экономику Россию падение цен на нефть и санкции окажут в 2015 году».

При составлении прогнозов эксперты исходили из того, что введенные против России санкции будут действовать в течение 2014-2018 года.

«Вполне вероятно, что санкции, особенно введенные ЕС, будут сняты раньше, однако для нас важно понять, насколько длительным будет эффект санкций, если они сохранятся». – указали авторы доклада.

Он подготовлен группой экспертов под руководством директора Центра развития ВШЭ Натальи Акиндиновой и главы Экономической экспертной группы Евсея Гурвича.

Доходы федерального бюджета, указано в докладе, в реальном выражении могут снизиться в 2015 году на 14,8%, дефицит бюджета составить 3,1% ВВП, а размер резервного фонда на конец 2015 года составит $69 млрд. После 2015 года, считают эксперты, макроэкономические показатели российской экономики постепенно скорректируются.

Так, ВВП после падения в 2015 на 4,1% в 2016 и 2017 годах увеличится на 1%, в 2018 году - на 1,4%. Инфляция с 11% в 2015 году замедлится до 6,3% в 2016 году. В 2017 и 2018 году этот показатель составит соответственно 5,2% и 4,5%.

Однако при таком сценарии к концу периода резервный фонд окажется практически исчерпаным. На конец 2016 года его размер может составить $35 млрд и снизиться до $9 млрд к концу 2018 года.

Авторы доклада особо подчеркнули положительную роль резервного фонда – в его отсутствие спад экономики в 2015 году превысил бы 6% и даже к 2018 году экономика не вернулась бы к докризисному уровню. В настоящее время риск дефолта по суверенным российским еврооблигациям достиг максимального уровня за последние годы, отмечается в докладе.

15 декабря, ЦБ опубликовал стрессовый сценарий развития при средней цене нефти в 2015 году в $60. По этому прогнозу при сохранении воздействия «на экономику других негативных факторов» в стране начнется рецессия и ВВП может сократиться на 4,5–4,8%.

В начале декабря Минэкономразвития выпустило новый прогноз, по которому падение ВВП России в 2015 году составит 0,8%. По мнению специалистов ведомства, в следующем году будут снижаться и другие ключевые макропоказатели. Реальные располагаемые доходы населения сократятся на 2,8% (ранее ожидался рост на 0,4%), реальная заработная плата – на 3,9% (ранее – рост на 0,5%). Оборот розничной торговли упадет на 3,8% (в 2014 году – рост на 1,9%, ранний прогноз на 2015 год – +0,6%), объем платных услуг населению – на 3,8% (+1,0% и 0,6% соответственно). При этом продолжит расти промышленность – на 1,1% против 2,0% в 2014 году и на 1,6% – в предыдущем макропрогнозе на 2015 год.

Предыдущий прогноз подразумевал отмену санкций в отношении России к середине 2015 года.

Министр финансов Антон Силуанов 25 декабря заявил, что по итогам 2014 года уровень инфляции составит 11,5%. «На вчерашний день инфляция за год составила 10,4%. По году, скорее всего, она будет где-то 11,5%, может быть, чуть больше», – сказал он. Накануне Росстат сообщил, что впервые после пятилетнего перерыва уровень годовой инфляции в стране достиг двузначной отметки, составив 10,4%.

ЗАКЛЮЧЕНИЕ

ВВП является одним из наиболее важных показателей развития экономики, который характеризует конечный результат производственной деятельности экономических единиц - резидентов в сфере материального и нематериального производства.

При расчете ВВП используются три основных метода:

1. Метод добавленной стоимости.

2. Метод расчета ВВП по расходам (производственный метод).

3. Метод расчета ВВП по доходам (распределительный метод).

Теоретически все три метода подсчета ВВП должны дать одинаковый результат. Однако на практике существуют расхождения при определении ВВП различными способами. Причины несовпадений бывают методологическими. Один из возможных вариантов - вследствие того, что зачастую расходы считаются по времени оплаты, доходы - по окончании отчетного периода, а факт продажи товаров и услуг - по времени фактической поставки товара или оказания услуг.

Мы установили, что большинство регионов совокупности имеют фиксированный ВВП равный 89, 5065 млрд. руб., что является средней величиной нашей выборки.

Из результатов дисперсионного анализа можно сделать вывод о том, что данная совокупность является неоднородной и нетипичной.

Корреляционно – регрессионная модель показала, что связь между признаками очень сильная.

Также в третьей главе мы на практике применяли методы расчета ВВП, и на основе предложенных нам данных выявляли закономерности характерные для каждого случая в отдельности.

Долгосрочный и краткосрочный прогнозы развития экономики России указывают на меры, которые государство должно предпринимать для выхода из сложившейся ситуации, топливно – сырьевой зависимости.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский Кодекс Российской Федерации (части первая, вторая и третья).

2. О банках и банковской деятельности: Федеральный Закон от 2.12.1990 №395-1-ФЗ (с изм. и доп.).

3. О страховании вкладов физических лиц в банках Российской Федерации: федеральный закон от 23 декабря 2003г № 52-ФЗ.

4. О Центральном Банке Российской Федерации: Федеральный Закон от 10.07.2002 г.№ 86-ФЗ (с изм. и доп.).

5. О денежной системе Российской Федерации: федеральный закон Российской Федерации.

6. Об ипотеке (залоге недвижимости): федеральный закон от 24 июня 1997г.№ 102 –ФЗ.

7. О залоге: федеральный закон от 29 мая 1992г. №2872-1.

8. О финансовой аренде (лизинге): федеральный закон от29 октября 1998г. № 164-ФЗ.

9. О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации: положение БР от 5 декабря 2002 г. №205- П.

10. Об экономических нормативах банков: Инструкция БР №110.

11. О методике расчета собственных средств (капитала) кредитных организаций: Положение БР №215.

12. О порядке формирования кредитными организациями резервов на возможные потери: Положение БР от 9.07.2003 г. № 232-П.

13. Глушкова, Н.Б. Банковское дело: учебное пособие/ Н.Б.Глушкова.- М.: Академический Проект;Альма Матер,2005.

14. Деньги, кредит, банки: Учебник/под ред. О.И.Лаврушина.- М.: Финансы и статистика,2004.

15. Банковское дело: учебник/под ред. О.И.Лаврушина.-М.:Финансы и статистика,2005.

16. Абалкин, Л.И. Банковская система России. Настольная книга банкира./Л.И.Абалкин - М:ДеКА,1995;

17. Алехин, Б.И. Кредитно-денежная политика: Учебное пособие/Б.И.Алехин.-М.:ЮНИТИ-ДАНА,2044.-135 с.

18. Владимирова, М.П. Деньги, кредит, банки: Учебное пособи/М.П.Владимирова, А.И. Козлов//М.:КНОРУС,2005.

19. Голикова, Ю.С. Банк России: организация деятельности: в 2-х т./Ю.С.Голикова, М.А.Хохленкова.-М.-2000.

20. Деньги, кредит, банки: учебник/ Г.Е. Алпатов, Ю.В. Базулин и др; Под ред. В.В.Иванова, Б.И.Соколова.- ТК Велби, Изд-во Проспект, 2003.

21. Деньги, кредит, банки: учебник/Е.Ф.Жуков, Л.М.Максимов/ Под ред. Е.Ф.Жукова.2-е изд. Перераб.-М.:ЮНИТИ_ДАНА,2004.-600 с.

22. Денежно-кредитная политика: теория и практика: учебное пособие/С.Р.Моисеев.-М.:Экономистъ,2005.-652с.

23. Долан Э., Кэмпбелл К., Кэмпбелл Р. Деньги, банковское дело и денежно-кредитная политика. М.-Л.:Профико,1991.

24. Коваленко, С.Б. Сборник тестов по курсу «Деньги, кредит, банки»: Учебное пособие/С.Б. Коваленко, Н.Н.Шулькова.- М.:Финансы и статистика, 2005.-160с.

25. Управление деятельностью коммерческого банка (Банковский менеджмент)/Под ред. О.И. Лаврушина.- М.:Юристъ.-2002.

26. Финансово-кредитный энциклопедический словарь/под ред. А.Г. Грязновой.-М.: Финансы и статистика, 2002.

27. Лекции по предмету «Деньги, кредит, банки» Приймачук Л.В. 2014.

ПРИЛОЖЕНИЕ

ПРИЛОЖЕНИЕ 1

Имеются следующие данные о результатах экономической деятельности Российской Федерации за 2014 г. в текущих ценах, млрд. руб.:

ТАБЛИЦА 4

|

Показатель |

Значение |

|

Выпуск товаров и услуг в основных ценах (ВТ) |

29196,3 |

|

Промежуточное потребление (ПП) |

14560,0 |

|

Налоги на продукты (Н) |

2350,0 |

|

Субсидии на продукты (С) |

-207,1 |

|

Расходы на конечное потребление (КП) |

10880,1 |

|

Валовое накопление основного капитала (ВН) |

3002,1 |

|

Изменение запасов материальных оборотных средств (ИЗ) |

533,9 |

|

Экспорт товаров и услуг (Э) |

5813,7 |

|

Импорт товаров и услуг (И) |

3710,4 |

По приведенным статистическим показателям:

а) составьте «Счет производства» и «Счет товаров и услуг»;

б) рассчитайте валовой внутренний продукт производственным методом и методом конечного использования;

в) определите величину статистического расхождения и объясните его причины.

Проанализируйте полученные результаты и сделайте выводы.

Решение:

а) Счет производства составляется по отраслям, секторам и для экономики в целом, с целью характеристики затрат и результатов деятельности экономических единиц, входящих в состав отрасли непосредственно на стадии производства товаров и услуг. В ресурсной части счета отражаются чистые налоги на продукты (налоги за вычетом субсидий) и выпуск товаров и услуг, а в графе «использование» - общей итог промежуточного потребления по всем секторам, а также ВВП. Схема сводного счета производства показана ниже:

ТАБЛИЦА 5

Счет производства

|

Использование |

млрд. руб. |

Ресурсы |

млрд. руб. |

|

Промежуточное потребление (ПП) |

14560,0 |

Выпуск товаров и услуг в основных ценах (ВТ) |

29096,3 |

|

ВВП |

16779,2 |

Налоги на продукты (Н) |

2350,0 |

|

Субсидии на продукты(С) |

-207,1 |

||

|

Всего |

31339,2 |

Всего |

31339,2 |

Всего = ВТ + Н – С = 29096,3 + 2350,0 – 207,1 = 31339,2

ПП + ВВП = Всего = 31339,2

ВВП = Всего – ПП = 31339,2-14560,0 = 16779,2

ТАБЛИЦА 6

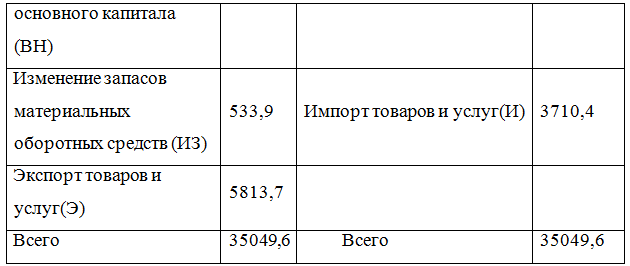

Счет товаров и услуг

|

Использование |

млрд. руб. |

Ресурсы |

млрд. руб. |

|

Промежуточное потребление (ПП) |

14560,0 |

Выпуск товаров и услуг в основных ценах (ВТ) |

29196,3 |

|

Расходы на конечное потребление (КП) |

10880,1 |

Налоги на продукты (Н) |

2350,0 |

|

Валовое накопление |

3002,1 |

Субсидии на продукты (С) |

-207,1 |

ПРОДОЛЖЕНИЕ

ТАБЛИЦЫ 6

ПРОДОЛЖЕНИЕ

ТАБЛИЦЫ 6

Всего = ВТ + Н – С + И = 29196,3 + 2350,0 – 207,1 + 3710,4 = 35049,6

ПП + КП + ВН + ИЗ + Э = Всего = 35049,6

ПП + КП + ВН + ИЗ + Э = 14560,0 + 10880,1 + 3002,1 + 533,9 + 5813,7 = 34789,8

Так как сумма значений столбца «Использование» не совпадает с суммой значений столбца «Ресурсы», значит, присутствует статистическое расхождение (СР):

СР = Всего – ПП – КП – ВН – ИЗ – Э = 35049,6 – 34789,8 = 259,8

И тогда данный счет примет следующий вид:

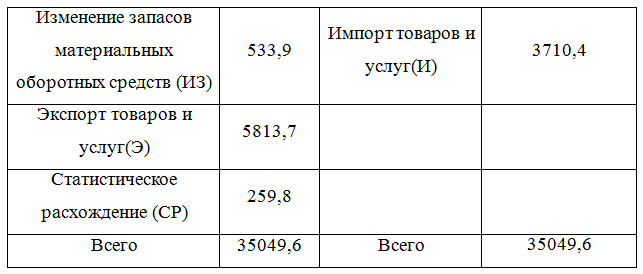

ТАБЛИЦА 7

Счет товаров и услуг

|

Использование |

млрд. руб. |

Ресурсы |

млрд. руб. |

|

Промежуточное потребление (ПП) |

14560,0 |

Выпуск товаров и услуг в основных ценах (ВТ) |

29196,3 |

|

Расходы на конечное потребление (КП) |

10880,1 |

Налоги на продукты (Н) |

2350,0 |

|

Валовое накопление основного капитала (ВН) |

3002,1 |

Субсидии на продукты (С) |

-207,1 |

ПРОДОЛЖЕНИЕ

ТАБЛИЦЫ 7

ПРОДОЛЖЕНИЕ

ТАБЛИЦЫ 7

б) ВВП производственным методом

ВВППР = ВТ – ПП – Н – С

ВВППР = 29196,3 – 1456,0 – 2350,0 – 207,1 = 12079,2

ВВП методом конечного использования

ВВПК = КП + ВН + (Э – И)

ВВПК = 10880,1 + 3002,1 + (5813,7 – 3710,4) = 16519,4

в) СР = ВТ + Н – С + И – ПП – КП – ВН – ИЗ

СР = 29196,3 + 2350,0 – 207,1 + 3710,4 – 14560,0 – 10880,1 – 3002,1 – 533,9 – 5813,7 = 259,8

Причина статистического расхождения заключается в низком качестве расчетов, что может быть связано с необширными статистическими наблюдениями или высоким значением средней ошибки выборки.

Вывод: Чем выше качество расчетов, тем меньше величина статистического расхождения.

Разными методами подсчета ВВП получаются результаты, незначительно отличающиеся друг от друга.

ПРИЛОЖЕНИЕ 2

Имеются следующие данные в составе валового внутреннего продукта Российской Федерации в текущих ценах, млрд. руб.:

ТАБЛИЦА 8

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

|

Расходы на конечное потребление: |

|||

|

- домашних хозяйств (ДХ) |

5408,4 |

6560,0 |

8010,7 |

|

- государственных учреждений (ГУ) |

1913,3 |

2317,8 |

2718,1 |

|

-некоммерческих организаций, обслуживающих домашние хозяйства (НО) |

127,1 |

128,7 |

151,3 |

|

Валовое накопление основного капитала (ВН) |

1938,8 |

2407,6 |

3002,1 |

|

Изменение запасов материальных оборотных средств (ИЗ) |

231,7 |

300,4 |

533,9 |

|

Чистый экспорт товаров и услуг (ЧЭ) |

1167,5 |

1502,0 |

2103,3 |

Определите:

а) валовой внутренний продукт методом конечного использования;

б) структуру ВВП по годам;

в) постройте структурную диаграмму ВВП по направлениям конечного использования;

Проанализируйте полученные результаты и сделайте выводы.

Решение:

а) ВВП методом конечного использования

ВВПК = ДХ + ГУ + НО + ВН + ИЗ + ЧЭ

2012 г.

ВВПК = 5408,4 + 1913,3 + 127,1 + 1938,8 + 231,7 + 1167,5 = 10786,8

2013 г.

ВВПК = 6560 + 2317,8 + 128,7 + 2407,6 + 300,4 + 1502 = 13216,5

2014 г.

ВВПК = 8010,7 + 2718,1 + 151,3 + 3002,1 + 533,9 + 2103,3 = 16519,4

ТАБЛИЦА 9

ВВП методом конечного использования (млрд. руб.)

|

Показатель |

2012 г. |

2013 г. |

2014г. |

|

ВВП методом конечного использования |

10786,8 |

13216,5 |

16519,4 |

б) ОВС = fi / ∑fi 100%

ТАБЛИЦА 10

Структура ВВП по видам первичных доходов в %

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

|

Расходы на конечное потребление: |

|||

|

- домашних хозяйств |

50 |

50 |

48,5 |

|

- государственных учреждений |

18 |

18 |

16,5 |

|

- некоммерческих организаций, обслуживающих домашние хозяйства |

1 |

1 |

1 |

|

Валовое накопление основного капитала |

18 |

18 |

18 |

|

Изменение запасов материальных оборотных средств |

2 |

2 |

3 |

|

Чистый экспорт товаров и услуг |

11 |

11 |

13 |

|

Всего |

100 |

100 |

100 |

в) Структурные диаграммы ВВП по направлениям конечного использования по годам изображены в приложении 3

Вывод: Ежегодно структура ВВП практически не менялась, несмотря на увеличение объема ВВП. Ее основную часть, около 50%, составляют расходы на конечное потребление домашних хозяйств.

ПРИЛОЖЕНИЕ 3

По экономике Российской Федерации имеются следующие данные в текущих ценах, млрд. руб.:

ТАБЛИЦА 11

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

|

Официальная оплата труда наемных работников (ООТ) |

3798,6 |

4699,2 |

3722,3 |

|

Скрытая оплата труда (СОТ) |

1249,0 |

1488,0 |

1963,0 |

|

Налоги на производство и импорт (Н) |

1724,6 |

1992,3 |

2548,2 |

|

Субсидии на производство и импорт (С) |

293,7 |

205,1 |

198,7 |

|

Валовая прибыль экономики и валовые смешанные доходы (ВП) |

4240,4 |

5228,1 |

6765,5 |

По приведенным данным:

а) определите ВВП распределительным методом за каждый год;

б) проанализируйте структуру ВВП по видам первичных доходов;

в) постройте графики, характеризующие структуру ВВП.

Проанализируйте полученные результаты и сделайте выводы.

Решение:

а) ВВП распределительным методом

ВВПР = ООТ + СОТ + НП – С + ВП

2012 г.

ВВПР = 3798,6 + 1249,0 +1724,6 – 293,7 + 4240,4 = 10718,9

2013 г.

ВВПР = 4699,2 + 1488,0 + 1992,3 – 205,1 + 5228,1 = 13202,5

2014 г.

ВВПР = 3722,3 + 1963,0 + 2548,2 – 198,7 + 6765,5 = 14800,3

ТАБЛИЦА 12

ВВП распределительным методом по годам (млрд. руб.)

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

|

ВВПР |

10718,9 |

13202,5 |

14800,3 |

б) Структура ВВП по видам первичных доходов

ОВС = fi / ∑fi 100%

ТАБЛИЦА 13

Структура ВВП по видам первичных доходов по годам в %

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

|

Официальная оплата труда наемных работников (ООТ) |

34 |

35 |

24 |

|

Скрытая оплата труда (СОТ) |

11 |

11 |

13 |

|

Налоги на производство и импорт (Н) |

15 |

15 |

17 |

|

Субсидии на производство и импорт (С) |

2 |

1 |

1 |

|

Валовая прибыль экономики и валовые смешанные доходы (ВП) |

38 |

38 |

45 |

|

Всего |

100 |

100 |

100 |

в) Графики, характеризующие структуру ВВП, изображены в приложении 4

Вывод: структура ВВП за 2012 г. и 2013 г. практически не изменялась, а в 2014 г. в структуре ВВП произошел сдвиг в сторону валовой прибыли и валовых смешанных доходов.

ПРИЛОЖЕНИЕ 4

По экономике Российской Федерации имеются следующие данные в текущих ценах, млрд. руб.:

ТАБЛИЦА 14

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

|

ВВП в текущих ценах, млрд. руб. |

10817,5 |

13201,1 |

16778,8 |

|

ВВП в сопоставимых ценах, процент предыдущему году |

104,7 |

107,3 |

107,1 |

По приведенным данным определите:

а) на какую сумму (млрд. руб.) изменился ВВП за каждый год по сравнению с 2012 г. в сопоставимых ценах;

б) индекс-дефлятор ВВП.

Проанализируйте результаты расчетов и сделайте выводы.

Решение:

а) Для того чтобы, посчитать изменение ВВП за каждый год, нужно ВВП в сопоставимых ценах в процентах выразить в млрд. руб.:

2011 г. примем за 100 %

2013 г.

107,3/100*10817,5 = 11607,2

2014 г.

107,1/100*13201,1 = 14138,4

Далее найдем разность:

2013 г.

11607,2 – 10817, = 789,7

2014 г.

14138,4 – 10817, = 3320,9

ТАБЛИЦА 15

Изменение ВВП за каждый год по сравнению с 2012г. в сопоставимых ценах (млрд. руб.)

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

|

ВВП в текущих ценах |

10817,5 |

13201,1 |

13778,8 |

|

ВВП в сопоставимых ценах |

10817,5 |

11607,2 |

14138,4 |

|

Изменение ВВП по сравнению с 2002 г. в сопоставимых ценах |

- |

789,8 |

3320,9 |

б) индекс – дефлятор ВВП

I = ВВПТ. Ц./ ВВПС. Ц.

2013 г.

I = 13201,1 / 11607,2 = 1,14

2014 г.

I = 16778,8 / 14138,4 = 1,2

ТАБЛИЦА 16

Индекс – дефлятор ВВП

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

|

Индекс – дефлятор ВВП |

- |

1,14 |

1,2 |

Вывод: Можно установить, что средний показатель цен в экономике за 2013 - 2014 г. увеличился, то есть в 2013 – 2014 гг. наблюдался рост цен. В 2013 г. на 14%, а в 2014 г. на 20%.

(zip - application/zip)

(zip - application/zip)