Федеральное государственное бюджетное учреждение

высшего образования

«ПЕНЗЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»___

Факультет экономики и управления

Кафедра «Экономика и финансы»

Курсовая работа

По дисциплине «Экономика предприятия»

На тему: «Формирование экономических критериев производственно-хозяйственной деятельности предприятия»

Направление 38.03.01 «Экономика»

Профиль: «Банковское дело»

|

Выполнил: |

19ЭЭ4 |

Кравец |

Кравец Наталья Владимировна |

||

|

группа |

(подпись, дата) |

(ФИО полностью) |

|||

|

Руководитель |

Т.В. Кузнецова |

||||

|

(подпись, дата) |

(фамилия, инициалы) |

||||

|

Работа защищена с оценкой |

|

|

Дата защиты |

Пенза 2020

ФГБОУ ВО «пензенский государственный университет»

Факультет экономики и управления

Кафедра «Экономика и финансы»

ЗАДАНИЕ

для выполнения курсовой работы

на тему: «Формирование экономических критериев производственно-хозяйственной деятельности предприятия»

по дисциплине: «Экономика предприятия»

Кравец Наталья Владимировна

Варианты __П2Т1,П5Т5_

1. Срок сдачи студентом законченной работы ______________

2. Исходные данные к работе: методические указания к выполнению курсовой работы по дисциплине «Экономика предприятия»

3. Перечень подлежащих разработке вопросов

1. Расчёт экономических показателей производственной деятельности предприятия.

2 Обеспечение предприятия ресурсами.

3 Установление условий безубыточной работы предприятия.

4 Оценка результатов деятельности предприятия.

Дата выдачи задания______________

Руководитель __________________ _____Т.В. Кузнецова___

(подпись) (фамилия, инициалы)

Задание принял к исполнению _7.05.20 Кравец_________

(дата, подпись студента)

ПЕНЗЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Факультет экономики и управления

Кафедра «Экономика и финансы»

ОТЗЫВ

на курсовую работу обучающегося: _Кравец Наталья Владимировна__

по дисциплине «Экономика предприятия»

выполненную на тему: «Формирование экономических критериев производственно-хозяйственной деятельности предприятия»

|

Основные позиции для оценки качества работы обучающегося в период выполнения им КР |

Оценка 0…5 |

|

1. Качество процесса подготовки курсовой работы |

|

|

2. Содержание курсовой работы |

|

|

3. Оформление курсовой работы |

|

|

4. Степень авторского вклада студента в представленную к защите курсовую работу |

|

|

5. Достижение студентом учебных целей и выполнение им учебных задач |

|

|

6. Показанные при защите уровни достигнутых компетенций |

|

|

Итоговая оценка по курсовой работе |

Дополнительные замечания:

Руководитель______________ Т.В. Кузнецова

(подпись)

старший преподаватель кафедры «ЭиФ» ПГУ

_____._______

(дата выдачи )

Справка о результатах проверки на заимствования в системе Антиплагиат.ВУЗ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ........................................................................

................................. 5

1.РАСЧЕТ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ).......................... 6

1.1. Расчет коммерческой себестоимости изделий..................................... 6

1.2. Определение цены............................................................................

.. 17

1.3.Составление сметы затрат на производство........................................... 17

1.4.Расчет затрат на рубль производства..................................................... 19

1.5. Расчет постоянных и переменных издержек........................................ 19

1.6. Расчет объема реализованной продукции............................................. 21

2. РАСЧЕТ РАЗМЕРА АКТИВОВ ПРЕДПРИЯТИЯ................................... 23

3. УСТАНОВЛЕНИЕ ЗОНЫ БЕЗУБЫТОЧНОЙ РАБОТЫ ПРЕДПРИЯТИЯ 24

3.1.Расчет точки критического объема производства.................................. 24

4.ОЦЕНКА РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ............... 26

ЗАКЛЮЧЕНИЕ......................................................................

........................... 29

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.......................................... 30

ВВЕДЕНИЕ

В рыночных условиях хозяйствования молодым специалистам в области экономики и менеджмента требуются не только глубокие теоретические знания экономических основ деятельности предприятия, которые мы в течение года получали на занятиях, но умение применять эти знания на практике.

В данной курсовой работе разработана модель экономики предприятия в условиях рынка. В современных условиях правильное определение реального финансового состояния предприятия имеет большое значение не только для самого предприятия, его акционеров, но и для возможных инвесторов.

Систематический контроль финансового состояния

предприятия позволяет оперативно выявлять негативные

стороны в работе предприятия и своевременно принимать действенные

меры по выходу из сложившейся ситуации. Поэтому анализу финансового состояния

на предприятии должно уделяться самое пристальное внимание.

Цель

любой коммерческой организации – обеспечение ее

устойчивого финансового состояния, а получение максимальной прибыли

(т. е. превышение результатов над затратами) или высокой рентабельности

является основой для достижения этой цели.

Цели курсовой работы:

1 Закрепление и углубление теоретических знаний по дисциплине.

2 Приобретение навыков сбора обработки первичной экономической информации.

3 Овладение навыками выполнения экономических расчетов при решении конкретных вопросов экономики предприятия.

4 Приобретение навыков самостоятельной работы с экономической литературой и нормативными материалами.

1.РАСЧЕТ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)

1.1. РАСЧЕТ КОММЕРЧЕСКОЙ СЕБЕСТОИМОСТИ ИЗДЕЛИЙ

Для расчета суммы себестоимости сырья и основных материалов (руб.) необходимо норму расхода (В) умножить на цену за единицу (Д, руб.).

П2Т1 Таблица 1 – Расчет себестоимости сырья и основных материалов

|

Наименование материала |

Норма расхода |

Цена за единицу, руб. |

Сумма, руб. |

|

Трубка Ф-4Д Э З, м |

0,34 |

10,50 |

3,57 |

|

Пресс-материал, кг |

0,4 |

138,00 |

55,2 |

|

Полиамид, кг |

0,2 |

457,62 |

91,52 |

|

Стеклотекстолит, м² |

0,38 |

1143,00 |

434,34 |

|

Провод МПО 0,20 Б, м |

1,53 |

7,45 |

11,4 |

|

Провод МПО 0,35 Б, м |

0,34 |

3,54 |

1,2 |

|

Стеклоткань, м |

0,4 |

200,00 |

80 |

|

Транспортно-заготовительные расходы 5% |

33,86 |

||

|

Всего: |

711,09 |

П5Т5 Таблица 1 – Расчет себестоимости сырья и основных материалов

|

Наименование материала |

Норма расхода |

Цена за единицу, руб. |

Сумма, руб. |

|

Шнур, м |

1,122 |

86,33 |

96,86 |

|

Сталь 13×5, кг |

70,58 |

76,50 |

5399,37 |

|

Круг 20-h11, кг |

8,13 |

262,60 |

2134,94 |

|

Лист 12×18H10T 1×1000×2000, кг |

147,97 |

179,70 |

26590,21 |

|

Лист 12×13 1,5×710×1420, кг |

19,17 |

170,00 |

3258,9 |

|

Проволока 0,8-O-С, кг |

6,7 |

291,70 |

1954,39 |

|

Сталь 10-B-h9-A75, кг |

7,31 |

721,70 |

5275,63 |

|

Транспортно-заготовительные расходы 5% |

2235,52 |

||

|

Всего: |

46945,84 |

Для расчета суммы стоимости покупных комплектующих изделий и полуфабрикатов (руб.) необходимо норму расхода на изделие (Г) умножить на цену за единицу (Д, руб.).

П2Т1 Таблица 2 – Расчет стоимости покупных комплектующих изделий и полуфабрикатов

|

Наименование покупных комплектующих изделий и полуфабрикатов |

Норма расхода на изделие |

Цена за единицу, руб. |

Сумма, руб. |

|

Резистор C2-33H-0, шт |

10 |

0,46 |

4,6 |

|

Кондуктор K10-47A, шт |

5 |

118,54 |

592,70 |

|

Трансформатор, шт |

1 |

72,20 |

72,20 |

|

Микросхема, шт |

1 |

187,00 |

187,00 |

|

Транзистор 2T208M, шт |

1 |

61,49 |

61,49 |

|

Чашка M1500HM3-2, шт |

10 |

6,59 |

65,9 |

|

Транспортно-заготовительные расходы 5% |

49,19 |

||

|

Всего: |

1033,08 |

П5Т5 Таблица 2 – Расчет стоимости покупных комплектующих изделий и полуфабрикатов

|

Наименование покупных комплектующих изделий и полуфабрикатов |

Норма расхода на изделие |

Цена за единицу, руб. |

Сумма, руб. |

|

Диодный мост, шт |

1 |

7,40 |

7,4 |

|

Колесо рабочее, шт |

1 |

963,62 |

963,62 |

|

Колодка клеммная, шт |

3 |

19,41 |

58,23 |

|

Конденсатор, шт |

24 |

3,18 |

76,32 |

|

Микросхема, шт |

2 |

187,00 |

374,00 |

|

Резистор, шт |

14 |

0,10 |

1,4 |

|

Электродвигатель 4AM250S4Y3, шт |

1 |

13395,33 |

13395,33 |

|

Транспортно-заготовительные расходы 5% |

743,82 |

||

|

Всего: |

15620,12 |

Для расчета суммы затрат энергии на технологические цели (руб.) необходимо норму расхода на изделие (И) умножить на тариф (руб.).

П2Т1 Таблица 3 – Расчет затрат энергии на технологические цели

|

Наименование затрат |

Норма расхода |

Тариф, руб. |

Сумма, руб. |

|

Электроэнергия, кВт/ч |

- |

3,51 |

- |

|

Всего: |

- |

П5Т5 Таблица 3 – Расчет затрат энергии на технологические цели

|

Наименование затрат |

Норма расхода |

Тариф, руб. |

Сумма, руб. |

|

Электроэнергия, кВт/ч |

792,20 |

3,51 |

2780,62 |

|

Всего: |

2780,62 |

Колонки шифр изделия и трудоемкость (ч.) заполняются в соответствие с приложением Е. Средняя часовая ставка (руб./ч.) по приложению Ж. Данные выбираются, исходя из разряда. Для расчета заработной платы по тарифу (руб./деталь-представитель) необходимо трудоемкость (ч.) умножить на среднюю часовую ставку (руб./ч.). Удельный вес детали-представителя в заработной плате на изделие (%) берется из приложения И. Для расчета заработной платы по тарифу на изделие (руб.) необходимо умножить заработную плату по тарифу (руб./деталь-представитель) на удельный вес детали-представителя в заработной плате на изделие (%).

П2Т1 Таблица 4 – Расчет заработной платы по тарифу производственных рабочих на изделие

|

Шифр изделия |

Трудоемкость, ч |

Средняя часовая ставка, руб./ч |

Заработная плата по тарифу, руб./деталь-представитель |

Удельный вес детали-представителя в заработной плате на изделие, % |

Заработная плата по тарифу на изделие, руб. |

|

Токарная (4) |

0,21 |

45,56 |

9,57 |

2,2 |

21,05 |

|

Сверлильная (3) |

0,09 |

39,26 |

3,53 |

2,2 |

7,77 |

|

Лакировочная (1) |

0,09 |

28,86 |

2,6 |

2,2 |

5,72 |

|

Контрольная (2) |

0,01 |

32,06 |

0,32 |

2,2 |

0,7 |

|

Маркировочная (1) |

0,04 |

32,06 |

1,28 |

2,2 |

2,8 |

|

Итого: |

38,04 |

Т5П5 Таблица 4 – Расчет заработной платы по тарифу производственных рабочих на изделие

|

Шифр изделия |

Трудоемкость, ч |

Средняя часовая ставка, руб./ч |

Заработная плата по тарифу, руб./деталь-представитель |

Удельный вес детали-представителя в заработной плате на изделие, % |

Заработная плата по тарифу на изделие, руб. |

|

Штамповочная (1) |

0,19 |

27,84 |

5,29 |

0,3 |

1,59 |

|

Фрезерная (4) |

2,15 |

51,34 |

110,38 |

0,3 |

33,11 |

|

Сварочная (2) |

0,15 |

34,37 |

5,16 |

0,3 |

1,55 |

|

Шлифовочная (2) |

0,21 |

39,94 |

8,39 |

0,3 |

2,52 |

|

Монтажная (1) |

0,23 |

30,45 |

7 |

0,3 |

2,1 |

|

Маркировочная (3) |

0,04 |

35,88 |

1,44 |

0,3 |

0,43 |

|

Итого: |

41,3 |

Колонка заработная плата по тарифу (руб./изд.) заполняется по таблице 4. Для расчета суммы премии рабочим (руб.) необходимо заработную плату по тарифу (руб./изд.) умножить на % премии рабочим (Н). Основная заработная плата (руб./изд.) рассчитывается как сумма заработной платы по тарифу (руб./изд.) и премии рабочим (руб.). Для расчета суммы дополнительной заработной платы (руб.) необходимо основную заработную плату (руб./изд.) умножить на % дополнительной заработной платы (Н). Сумма затрат на оплату труда производственных рабочих по всем основаниям (руб./изд.) находится как сумма основной и дополнительной заработной платы.

Таблица 5 – Расчет основной и дополнительной заработной платы производственных рабочих на изделие

|

Шифр изделия |

Заработная плата по тарифу, руб./изд. |

Премии рабочим |

Основная заработная плата, руб./изд. |

Дополнительная заработная плата |

Сумма затрат на оплату труда производственных рабочих по всем основаниям, руб./изд. |

||

|

% |

Сумма, руб. |

% |

Сумма, руб. |

||||

|

П2Т1 |

38,04 |

40 |

15,22 |

53,26 |

12 |

6,39 |

59,65 |

|

П5Т5 |

41,3 |

50 |

20,65 |

61,95 |

16 |

9,91 |

71,86 |

Колонка сумма затрат на оплату труда производственных рабочих по всем основаниям (руб./изд.) заполняется в соответствие с таблицей 5. Общий процент отчисления в фонды составляет 30%. В него входит социальное страхование в размере 2,9%, отчисления в пенсионный фонд – 22% и отчисления на медицинское страхование – 5,1%. Обязательное отчисление на социальное страхование от несчастного случая (9 группа риска) составляет 1%. Для подсчета сколько итого отчислено на социальные нужды (руб./изд.) необходимо сумму отчислений в фонды (руб./изд.) сложить с суммой обязательных отчислений на социальное страхование от несчастного случая (руб./изд.).

Таблица 6 – Расчет отчислений на социальные нужды на единицу изделия

|

Шифр изделия |

Сумма затрат на оплату труда производственных рабочих по всем основаниям, руб./изд. |

Отчисления в фонды |

Обязательное отчисление на социальное страхование от несчастного случая |

Итого отчислено на социальные нужды, руб./изд. |

||||||||

|

Всего |

В том числе |

|||||||||||

|

Сумма руб./изд. |

Социальное страхование |

Пенсионный фонд |

Медицинское страхование |

|||||||||

|

% |

% |

Сумма руб./изд. |

% |

Сумма руб./изд. |

% |

Сумма руб./изд. |

% |

Сумма руб./изд. |

||||

|

П2Т1 |

59,65 |

30 |

17,89 |

2,9 |

1,73 |

22 |

13,12 |

5,1 |

3,04 |

1,0 |

0,6 |

18,49 |

|

П5Т5 |

71,86 |

30 |

21,56 |

2,9 |

2,08 |

22 |

15,82 |

5,1 |

3,66 |

1,0 |

0,72 |

22,28 |

Для расчета среднегодовой стоимости необходимо воспользоваться следующей формулой(Л):

Норма и сумма амортизации для каждого из основных средств рассчитывается своим способом (срок полезного использования указывается в приложении М):

1. Линейный способ

Здания

Н=1/30*100=3,33%

А=38414250*3,33/100=1279195 руб. (П2Т1)

А=21264000*3,33/100=704595 руб. (П5Т5)

Сооружения

Н=1/20*100=5%

А=4313250*5/100=215663 руб. (П2Т1)

А=6327000*5/100=316350 руб. (П5Т5)

Машины и оборудование

Н=1/10*100=10%

А=30440250*10/100=3044025 руб. (П2Т1)

А=30264750*10/100=3026475 руб. (П5Т5)

Инструмент, производственный и хозяйственный инвентарь

Н=1/12*100=8,33%

А=127200*8,33/100=10595,76 руб. (П2Т1)

А=163800*8,33/100=13644,54 руб. (П5Т5)

Другие виды основных средств

Н=1/8*100=1,25%

А=386250*12,5/100=48281,25 руб. (П2Т1)

А=40750*12,5/100=52593,75 руб. (П5Т5)

2. Способ списания стоимости пропорционально объему выпущенной продукции

Условия: в отчетном году пробег 40 тыс. км, предполагаемый пробег 320 тыс. км.

Транспортные средства

А=40*645000/320=80625 руб. (П2Т1)

А=40*276750/320=34593,75 руб. (П5Т5)

3. Способ списания стоимости по сумме чисел лет срока полезного использования

Условия: до конца осталось 8 лет.

Передаточные устройства

А=1830000*8/55=266181,82 руб. (П2Т1)

А=1589250*8/55=231163,64 руб. (П5Т5)

После расчета амортизации основных производственных средств в рублях необходимо перевести в тысячи.

П2Т1 Таблица 8 – Расчет амортизации основных производственных средств

|

Состав основных средств |

Среднегодовая стоимость, руб. |

Годовая норма амортизации, % |

Сумма, тыс. руб. |

|

Здания |

38414250 |

3,33 |

1279,195 |

|

Сооружения |

4313250 |

5 |

215,663 |

|

Передаточные устройства |

1830000 |

- |

266,182 |

|

Машины и оборудование |

30440250 |

10 |

3044,025 |

|

Транспортные средства |

645000 |

- |

80,625 |

|

Инструмент, производственный и хозяйственный инвентарь |

127200 |

8,33 |

10,596 |

|

Другие виды основных средств |

386250 |

12,5 |

48,281 |

|

Итого: |

4944,567 |

П5Т5 Таблица 8 – Расчет амортизации основных производственных средств

|

Состав основных средств |

Среднегодовая стоимость, руб. |

Годовая норма амортизации, % |

Сумма, тыс. руб. |

|

Здания |

21159000 |

3,33 |

704,595 |

|

Сооружения |

6327000 |

5 |

316,35 |

|

Передаточные устройства |

1589250 |

- |

231,164 |

|

Машины и оборудование |

30264750 |

10 |

3026,475 |

|

Транспортные средства |

276750 |

- |

34,594 |

|

Инструмент, производственный и хозяйственный инвентарь |

163800 |

8,33 |

13,645 |

|

Другие виды основных средств |

420750 |

12,5 |

52,594 |

|

Итого: |

4379,417 |

Для расчета затрат материальных ценностей, отнесенных на основное производство, необходимо общую сумму стоимости сырья и основных материалов (таблица 1) умножить на кол-во изделий. Для расчета расходов по оплате труда производственных рабочих основного производства необходимо сумму затрат на оплату труда производственных рабочих по всем основаниям (таблица 5) умножить на кол-во изделий. Для расчета отчислений на социальные нужды производственных рабочих необходимо общую сумму отчислений на социальные нужды (таблица 6) умножить на кол-во изделий. Для расчета амортизационных отчислений по основным средствам производственного назначения необходимо сумму амортизационных отчислений (таблица 8) умножить на кол-во изделий и перевести в рубли.

Таблица 7 – Смета общепроизводственных расходов

|

Наименование расходов |

Сумма, руб. |

|

|

П2Т1 |

П5Т5 |

|

|

1.Затраты материальных ценностей, отнесенные на основное производство |

355545 |

32862088 |

|

2. Затраты материальных ценностей, отнесенные на вспомогательное производство |

1037765 |

1068288 |

|

3. Материальные затраты, относящиеся к общехозяйственным расходам |

591297 |

608688 |

|

4. Материальные затраты, относящиеся к коммерческим расходам |

161482 |

166232 |

|

5. Затраты на содержание и эксплуатацию оборудования |

23060930 |

23739200 |

|

6. Акцептованные счета поставщиков за производимые услуги, электроэнергию, газ, воду, использованные на производственные нужды |

20143510 |

20735970 |

|

7. Акцептованные счета за услуги связи информационных центров, потребление энергии, воды, производственного ремонта и другие управленческие расходы |

4550888 |

4684736 |

|

8. Акцептованные счета за услуги связи информационных центров, потребление энергии и другие коммерческие расходы |

1873130 |

1928222 |

|

9. Расходы по оплате труда производственных рабочих основного производства |

29825 |

50302 |

|

10. Расходы по оплате труда: - рабочих вспомогательного производства; - административно-управленческого персонала цехов; - административно-управленческого персонала предприятия; - рабочих, занятых реализацией продукции. |

7079204 14076140 14827850 1036312 |

7215124 14346400 15112550 1056209 |

|

11. Отчисления на социальные нужды: - производственных рабочих; - рабочих вспомогательного производства; - административно-управленческого персонала цехов; - административно-управленческого персонала предприятия; - рабочих, занятых реализацией продукции. |

9245 39054 21257 94868 62176 |

15596 39804 21665 96720 63369 |

|

12. Отчисление в резерв на отпуск: - рабочих вспомогательного производства; - административно-управленческого персонала цехов; - административно-управленческого персонала предприятия; - рабочих, занятых реализацией продукции. |

39789 50388 62638 48967 |

40553 51355 63841 49907 |

|

13. Амортизационные отчисления по основным средствам производственного назначения |

4944567 |

4379417 |

|

14. Амортизационные отчисления по основным средствам общехозяйственного назначения |

487551 |

454378 |

|

15. Амортизационные отчисления по нематериальным активам |

11234 |

10469 |

|

16. Амортизационные отчисления по основным средствам на коммерческие расходы |

142880 |

133158 |

|

17. Акцептованные счета поставщиков за транспортное обслуживание и маркетинговые услуги |

221768 |

206679 |

|

18. Оплаченные транспортные услуги перевозчиков за отправление коммерческих грузов |

83028 |

77378 |

|

19. Уплаченные проценты за краткосрочные кредиты |

174169 |

162318 |

|

20. Аренда производственных помещений и оборудования |

70804 |

65986 |

|

21. Арендная плата за помещение и оборудование, используемые в коммерческих целях |

19992 |

18631 |

|

22. Платежи за предельно допустимые выбросы загрязняющих веществ и охрану окружающей среды |

83005 |

77357 |

|

23. Налог за использование автодорог |

37996 |

35410 |

|

24. Налог с владельца транспортного средства |

41785 |

38942 |

|

25. Налог на землю |

2087184 |

1945174 |

|

26. Платежи за воду |

3130 |

2917 |

|

27. Консультационные услуги |

28560 |

26616 |

|

28. Информационные услуги |

158338 |

147564 |

|

29. Представительские расходы |

40320 |

32160 |

|

30. Подготовка кадров |

204000 |

190120 |

|

31. Охрана труда |

621747 |

579444 |

|

32. Командировка административно-управленческого персонала |

525746 |

489974 |

|

33. Расходы на рекламу |

113360 |

100040 |

|

Итого: |

99353424 |

133103903 |

Таблица 9 – Смета общехозяйственных расходов

|

Наименование расходов |

Сумма, руб. |

|

|

П2Т1 |

П5Т5 |

|

|

1. Материальные затраты, относящиеся к общехозяйственным расходам |

591297 |

608688 |

|

2. Акцептованные счета за услуги связи информационных центров, потребление энергии, воды, производственного ремонта и другие управленческие расходы |

4550888 |

4684736 |

|

3. Расходы по оплате труда: - административно-управленческого персонала предприятия. |

14827850 |

15112550 |

|

4. Отчисления на социальные нужды: - административно-управленческого персонала предприятия. |

94868 |

96720 |

|

5. Отчисление в резерв на отпуск: - административно-управленческого персонала предприятия. |

62638 |

63841 |

|

6. Амортизационные отчисления по основным средствам общехозяйственного назначения |

487551 |

454378 |

|

7. Уплаченные проценты за краткосрочные кредиты |

174169 |

162318 |

|

8. Платежи за предельно допустимые выбросы загрязняющих веществ и охрану окружающей среды |

83005 |

77357 |

|

9. Налог за использование автодорог |

37996 |

35410 |

|

10. Налог с владельца транспортного средства |

41785 |

38942 |

|

11. Налог на землю |

2087184 |

1945174 |

|

12. Платежи за воду |

3130 |

2917 |

|

13. Консультационные услуги |

28560 |

26616 |

|

14. Информационные услуги |

158338 |

147564 |

|

15. Представительские расходы |

40320 |

32160 |

|

16. Подготовка кадров |

204000 |

190120 |

|

17. Охрана труда |

621747 |

579444 |

|

18. Командировка административно-управленческого персонала |

525746 |

489974 |

|

Итого: |

24621072 |

24748909 |

Таблица 10 – Смета коммерческих расходов

|

Наименование расходов |

Сумма, руб. |

|

|

П2Т1 |

П5Т5 |

|

|

1. Материальные затраты, относящиеся к коммерческим расходам |

161482 |

166232 |

|

2. Акцептованные счета за услуги связи информационных центров, потребление энергии и другие коммерческие расходы |

1873130 |

1928222 |

|

3. Расходы по оплате труда: - рабочих, занятых реализацией продукции. |

1036312 |

1056209 |

|

4. Отчисления на социальные нужды: - рабочих, занятых реализацией продукции. |

62176 |

63369 |

|

5. Отчисление в резерв на отпуск: - рабочих, занятых реализацией продукции. |

48967 |

49907 |

|

6. Амортизационные отчисления по основным средствам на коммерческие расходы |

142880 |

133158 |

|

7. Акцептованные счета поставщиков за транспортное обслуживание и маркетинговые услуги |

221768 |

206679 |

|

8. Оплаченные транспортные услуги перевозчиков за отправление коммерческих грузов |

83028 |

77378 |

|

9. Арендная плата за помещение и оборудование, используемые в коммерческих целях |

19992 |

18631 |

|

10. Расходы на рекламу |

113360 |

100040 |

|

Итого: |

3763095 |

3799825 |

Для заполнения колонки основная заработная плата производственных рабочих на единицу продукции (руб.) необходимо взять данные из таблицы 5. Для расчета общей суммы основной заработной платы производственных рабочих (тыс. руб.) необходимо основную заработную плату производственных рабочих на единицу продукции (руб.) умножить на программу выпуска и перевести в тысячи. Для расчета общей суммы (тыс. руб.) общепроизводственных расходов нужно сложить данные «итого» таблиц 7, 9, 10. Для расчета общепроизводственных расходов на единицу продукции (руб.) нужно общую сумму (тыс. руб.) разделить на производственную программу и перевести в рубли. Для заполнения колонки общая сумма общехозяйственных расходов необходимо воспользоваться данными таблицы 9, а чтобы найти общехозяйственные расходы на единицу продукции (руб.) нужно общую сумму (тыс. руб.) разделить на производственную программу и перевести в рубли. Данные для процентов заполняются по таблице 13.

Таблица 11 – Расчет общепроизводственных и общехозяйственных расходов на единицу продукции

|

Шифр изделия |

Программа выпуска, шт. |

Основная заработная плата производственных рабочих |

Общепроизводственные расходы |

Общехозяйственные расходы |

|||||

|

на единицу продукции, руб. |

общая сумма, тыс. руб. |

общая сумма, тыс. руб. |

% |

на единицу продукции, руб. |

общая сумма, тыс. руб. |

% |

на единицу продукции, руб. |

||

|

П2Т1 |

500 |

59,65 |

29,825 |

70969,257 |

71,43 |

141938,514 |

24621,072 |

24,48 |

49242,144 |

|

П5Т5 |

700 |

71,86 |

50,302 |

104555,169 |

78,55 |

149364,527 |

24748,909 |

18,59 |

35355,584 |

Производственная себестоимость на единицу продукции (руб.) находится как сумма общепроизводственных и общехозяйственных расходов на единицу продукции (таблица 11). Для нахождения производственной себестоимости товарного выпуска (тыс. руб.) надо производственную себестоимость на единицу продукции (руб.) умножить на производственную программу и перевести в тысячи. Колонка общая сумма коммерческих расходов (тыс. руб.) заполняется по данным таблицы 10. Для нахождения коммерческих расходов на единицу изделия (руб.) нужно общую сумму коммерческих расходов (тыс. руб.) разделить на производственную программу и перевести в рубли. Данные для процентов заполняются по таблице 13.

Таблица 12 – Расчет коммерческих расходов на единицу продукции

|

Шифр изделия |

Программа выпуска, шт. |

Производственная себестоимость |

Коммерческие расходы |

|||

|

единицы продукции, руб. |

товарного выпуска, тыс. руб. |

общая сумма, тыс. руб. |

% |

на единицу изделия, руб. |

||

|

П2Т1 |

500 |

191180,658 |

95590,329 |

3763,095 |

3,79 |

7526,19 |

|

П5Т5 |

700 |

186720,111 |

119304,078 |

3799,825 |

2,85 |

5428,321 |

Колонки сумма общепроизводственных расходов (руб.) и сумма общехозяйственных расходов (руб.) заполняются по таблице 11 (на единицу изделия). Колонка сумма коммерческих расходов (руб.) по таблице 12 (на единицу изделия). Далее находится удельный вес каждой из статей калькуляции в коммерческой себестоимости.

Таблица 13 – Плановая калькуляция себестоимости изделий

|

Наименование статей калькуляции |

Изделие П2Т1 |

Изделие П5Т5 |

||

|

Сумма, руб. |

Удельный вес в коммерческой себестоимости, % |

Сумма, руб. |

Удельный вес в коммерческой себестоимости, % |

|

|

Общепроизводственные расходы |

141938,514 |

71,43 |

149364,527 |

78,55 |

|

Общехозяйственные расходы |

49242,144 |

24,48 |

35355,584 |

18,59 |

|

Коммерческие расходы |

7526,19 |

3,79 |

5428,321 |

2,85 |

|

Итого коммерческая себестоимость: |

198706,848 |

100 |

190148,432 |

100 |

Колонка коммерческая себестоимость заполняется по данным таблицы 13. Процент прибыли и акцизного налога указан в приложении Н. Для расчета оптовой цены предприятия (руб.) необходимо сложить коммерческую себестоимость (руб.) и прибыль (руб.). Для нахождения оптовой отпускной цены (руб.) нужно сложить оптовую цену предприятия (руб.), сумму акцизного налога (руб.) и сумму НДС (руб.)

1.2. ОПРЕДЕЛЕНИЕ ЦЕНЫ

Таблица 14 – Расчет оптовой отпускной цены изделия

|

Шифр изделия |

Коммерческая себестоимость |

Прибыль |

Оптовая цена предприятия |

Акцизный налог |

НДС |

Оптовая отпускная цена |

|||

|

% |

Сумма, руб. |

% |

Сумма, руб. |

% |

Сумма, руб. |

||||

|

П2Т1 |

198706,848 |

28 |

55637,917 |

254344,765 |

30 |

76303,43 |

20 |

50868,953 |

381517,148 |

|

П5Т5 |

190148,432 |

15 |

28522,265 |

218670,697 |

- |

- |

20 |

43734,139 |

262404,836 |

Для заполнения таблицы 15 необходимы данные таблицы 7.

1.3. СОСТАВЛЕНИЕ СМЕТЫ ЗАТРАТ НА ПРОИЗВОДСТВО

Таблица 15 – Смета затрат на производство

|

Наименование экономических элементов затрат |

Сумма, тыс. руб. |

|

|

П2Т1 |

П5Т5 |

|

|

1. Материальные затраты: - затраты материальных ценностей, отнесенные на основное производство; - затраты материальных ценностей, отнесенные на вспомогательное производство; - материальные затраты, относящиеся к общехозяйственным расходам; - материальные затраты, относящиеся к коммерческим расходам; - затраты на содержание и эксплуатацию оборудования; - акцептованные счета поставщиков за производимые услуги, электроэнергию, газ, воду, использованные на производственные нужды. |

355,545 1037,765 591,297 161,482 23060,930 20143,510 |

32862,088 1068,288 608,688 166,232 23739,200 20735,970 |

|

Итого: |

45350,529 |

79180,466 |

|

2. Затраты на оплату труда: - производственных рабочих основного производства; - рабочих вспомогательного производства; - административно-управленческого персонала цехов; - административно-управленческого персонала предприятия; - рабочих, занятых реализацией продукции. |

29,825 7079,204 14076,140 14827,850 1036,312 |

50,302 7215,124 14346,400 15112,550 1056,209 |

|

Итого: |

37049,331 |

37780,585 |

|

3. Отчисления на социальные нужды: - производственных рабочих; - рабочих вспомогательного производства; - административно-управленческого персонала цехов; - административно-управленческого персонала предприятия; - рабочих, занятых реализацией продукции. |

9,245 39,054 21,257 94,868 62,176 |

15,596 39,804 21,665 96,720 63,369 |

|

Итого: |

226,6 |

237,154 |

|

4. Амортизация основных фондов: - амортизационные отчисления по основным средствам производственного назначения; - амортизационные отчисления по основным средствам общехозяйственного назначения; - амортизационные отчисления по основным средствам на коммерческие расходы. |

4944,567 487,551 142,880 |

4379,417 454,378 133,158 |

|

Итого: |

5574,998 |

4966,953 |

|

5. Прочие затраты: - акцептованные счета за услуги связи информационных центров, потребление энергии, воды, производственного ремонта и другие управленческие расходы; - акцептованные счета за услуги связи информационных центров, потребление энергии и другие коммерческие расходы; - отчисление в резерв на отпуск: · рабочих вспомогательного производства; · административно-управленческого персонала цехов; · административно-управленческого персонала предприятия; · рабочих, занятых реализацией продукции. - амортизационные отчисления по нематериальным активам; - акцептованные счета поставщиков за транспортное обслуживание и маркетинговые услуги; - оплаченные транспортные услуги перевозчиков за отправление коммерческих грузов; - уплаченные проценты за краткосрочные кредиты; - аренда производственных помещений и оборудования; - арендная плата за помещение и оборудование, используемые в коммерческих целях; - платежи за предельно допустимые выбросы загрязняющих веществ и охрану окружающей среды; - налог за использование автодорог; - налог с владельца транспортного средства; - налог на землю; - платежи за воду; - консультационные услуги; - информационные услуги; - представительские расходы; - подготовка кадров; - охрана труда; - командировка административно-управленческого персонала; - расходы на рекламу. |

4550,888 1873,130 39,789 50,388 62,638 48,967 11,234 221,768 83,028 174,169 70,804 19,992 83,005 37,996 41,785 2087,184 3,130 28,560 158,338 40,320 204,000 621,747 525,746 113,360 |

4684,736 1928,222 40,553 51,355 63,841 49,907 10,469 206,679 77,378 162,318 65,986 18,631 77,357 35,410 38,942 1945,174 2,917 26,616 147,564 32,160 190,120 579,444 489,974 100,040 |

|

Итого: |

11151,966 |

11025,793 |

|

Всего: |

99353,424 |

133190,944 |

1.4. РАСЧЕТ ЗАТРАТ НА РУБЛЬ ПРОИЗВОДСТВА

Расчет затрат на рубль товарной продукции:

З_т=С_т/Q_т

П2Т1: З_т=99353,424/(254344,765*500)=0,78 (прибыльное производство)

П5Т5: З_т=133190,944/(218670,697*700)=0,87 (прибыльное производство)

C_т – затраты на производство и реализацию товарного выпуска продукции, тыс. (из сметы затрат на производство, таблица 15, перевести в рубли)

Q_т – объем товарного выпуска в оптовых ценах предприятия, руб. (оптовую цену предприятия умножить на программу выпуска, таблица 14)

1.5. РАСЧЕТ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ИЗДЕРЖЕК

Таблица 16 – Расчет постоянных и переменных издержек

|

Наименование затрат |

На единицу продукции, руб. |

На товарный выпуск, тыс. руб. |

|||

|

Изделие П2Т1 |

Изделие П5Т5 |

П2Т1 |

П5Т5 |

Всего товарного выпуска |

|

|

Переменные издержки |

|||||

|

1. Затраты материальных ценностей, отнесенные на основное производство |

711,09 |

46945,84 |

355,545 |

32862088 |

33217,633 |

|

2. Затраты материальных ценностей, отнесенные на вспомогательное производство |

2075.53 |

1526,13 |

1037,765 |

1068,288 |

2106,053 |

|

3. Акцептованные счета поставщиков за производимые услуги, электроэнергию, газ, воду, использованные на производственные нужды |

40287,02 |

29622,81 |

20143,510 |

20735,970 |

40879,48 |

|

4. Расходы по оплате труда производственных рабочих основного производства |

59,65 |

71,86 |

29,825 |

50,302 |

80,127 |

|

5. Расходы по оплате труда рабочих вспомогательного производства |

14158,41 |

10307,32 |

7079,204 |

7215,124 |

14294,328 |

|

6. Отчисления на социальные нужды: - производственных рабочих; - рабочих вспомогательного производства. |

18,49 78,11 |

22,28 56,86 |

9,245 39,054 |

15,596 39,804 |

24,841 78,858 |

|

Итого переменные затраты: |

57388,3 |

88553,1 |

28694,1 |

61987,1 |

90681,2 |

|

Постоянные издержки |

|||||

|

1. Материальные затраты, относящиеся к общехозяйственным расходам |

1182,59 |

869,55 |

591,297 |

608,688 |

1199,985 |

|

2. Материальные затраты, относящиеся к коммерческим расходам |

322,96 |

237,47 |

161,482 |

166,232 |

327,714 |

|

3. Затраты на содержание и эксплуатацию оборудование |

46121,86 |

33913,14 |

23060,930 |

23739,200 |

46800,13 |

|

4. Акцептованные счета за услуги связи информационных центров, потребление энергии, воды, производственного ремонта и другие управленческие расходы |

9101,78 |

6692,48 |

4550,888 |

4684,736 |

9235,624 |

|

5. Акцептованные счета за услуги связи информационных центров, потребление энергии и другие коммерческие расходы |

3746,26 |

2754,60 |

1873,130 |

1928,222 |

3801,352 |

|

6. Расходы по оплате труда: - административно-управленческого персонала цехов; - административно-управленческого персонала предприятия; - рабочих, занятых реализацией продукции. |

28152,28 29655,7 2072,62 |

20494,86 21589,36 1508,87 |

14076,140 14827,850 1036,312 |

14346,400 15112,550 1056,209 |

28422,54 29940,4 2092,521 |

|

7. Отчисления на социальные нужды: - административно-управленческого персонала цехов; - административно-управленческого персонала предприятия; - рабочих, занятых реализацией продукции. |

42,51 189,74 124,35 |

30,95 138,17 90,53 |

21,257 94,868 62,176 |

21,665 96,720 63,369 |

42,922 191,588 125,545 |

|

8. Отчисления в резерв на отпуск: - рабочих вспомогательного производства; - административно-управленческого персонала цехов; - административно-управленческого персонала предприятия; - рабочих, занятых реализацией продукции. |

79,58 100,78 125,28 97,93 |

57,93 73,36 91,20 71,3 |

39,789 50,388 62,638 48,967 |

40,553 51,355 63,841 49,907 |

80,342 101,743 126,479 98,874 |

|

9. Амортизационные отчисления по основным средствам производственного назначения |

9889,134 |

6256,31 |

4944,567 |

4379,417 |

9323,984 |

|

10. Амортизационные отчисления по основным средствам общехозяйственного назначения |

975,10 |

649,11 |

487,551 |

454,378 |

941,929 |

|

11. Амортизационные отчисления по нематериальным активам |

22,47 |

14,96 |

11,234 |

10,469 |

21,703 |

|

12. Амортизационные отчисления по основным средствам на коммерческие расходы |

285,76 |

190,23 |

142,880 |

133,158 |

276,038 |

|

13. Акцептованные счета поставщиков за транспортное обслуживание и маркетинговые услуги |

443,54 |

295,26 |

221,768 |

206,679 |

428,447 |

|

14. Оплаченные транспортные услуги перевозчиков за отправление коммерческих грузов |

166,06 |

110,54 |

83,028 |

77,378 |

160,406 |

|

15. Уплаченные проценты за краткосрочные кредиты |

348,34 |

231,88 |

174,169 |

162,318 |

336,487 |

|

16. Аренда производственных помещений и оборудования |

141,61 |

94,27 |

70,804 |

65,986 |

136,79 |

|

17. Арендная плата за помещение и оборудование, используемые в коммерческих целях |

39,98 |

26,62 |

19,992 |

18,631 |

38,623 |

|

18. Платежи за предельно допустимые выбросы загрязняющих веществ и охрану окружающей среды |

166,01 |

110,51 |

83,005 |

77,357 |

160,362 |

|

19. Налог на использование автодорог |

75,99 |

50,59 |

37,996 |

35,410 |

73,406 |

|

20. Налог с владельца транспортного средства |

83,57 |

55,63 |

41,785 |

38,942 |

80,727 |

|

21. Налог на землю |

4174,37 |

2778,82 |

2087,184 |

1945,174 |

4032,358 |

|

22. Платежи за воду |

6,26 |

4,17 |

3,130 |

2,917 |

6,047 |

|

23. Консультационные услуги |

57,12 |

38,02 |

28,560 |

26,616 |

55,176 |

|

24. Информационные услуги |

316,68 |

210,81 |

158,338 |

147,564 |

305,902 |

|

25. Представительские расходы |

80,64 |

45,94 |

40,320 |

32,160 |

72,48 |

|

26. Подготовка кадров |

408 |

271,6 |

204,000 |

190,120 |

394,12 |

|

27. Охрана труда |

1243,49 |

827,78 |

621,747 |

579,444 |

1201,191 |

|

28. Командировка административно-управленческого персонала |

1051,49 |

699,96 |

525,746 |

489,974 |

1015,72 |

|

29. Расходы на рекламу |

226,72 |

142,91 |

113,360 |

100,040 |

213,4 |

|

Итого постоянные затраты: |

141318,554 |

101649,69 |

70659,276 |

71203,779 |

141863,055 |

1.6. РАСЧЕТ ОБЪЕМА РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

Таблица 17 – Расчет объема реализованной продукции

|

Шифр изделия |

Фактический остаток готовых изделий на начало планируемого года, шт. |

Планируемый остаток готовых изделий на конец планируемого года, шт. |

Изменение остатка, шт. |

Годовой выпуск товарной продукции, шт. |

Реализация продукции, шт. |

|

П2Т1 |

12 |

5 |

6 |

500 |

506 |

|

П5Т5 |

33 |

40 |

-7 |

700 |

693 |

П2Т1:

=500*10*100/360(9+100)=12

=500*10*100/360(9+100)=12

=500*4/360=5

=500*4/360=5

=500+(12-5)=506

=500+(12-5)=506

П5Т5:

=700*18*100/360(6+100)=33

=700*13/360=40

=700+(33-40)=693

2. РАСЧЕТ РАЗМЕРА АКТИВОВ ПРЕДПРИЯТИЯ

Таблица 18 – Активы предприятия

|

Показатель |

Сумма, тыс. руб. |

|

|

П2Т1 |

П5Т5 |

|

|

Нематериальные активы Основные средства Оборотные средства |

50,670 70321,068 4991,512 |

58,824 102246,354 15821,54 |

|

Итого: |

75363,25 |

118126,718 |

П2Т1:

=75*75/360=15,625

=75*75/360=15,625

=95590,329*8/360=2124,23

=95590,329*8/360=2124,23

=95590,329*4/360=1062,115

=95590,329*4/360=1062,115

=15,625+2124,23+1062,115+132,48+1657,062=4991512

=15,625+2124,23+1062,115+132,48+1657,062=4991512

П5Т5:

=80*80/360=17,778

=129304,078*18/360=6465,204

=129304,078*21/360=7542,738

=17,778+6465,204+7542,738+129,6+1666,22=15821,54

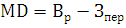

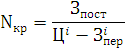

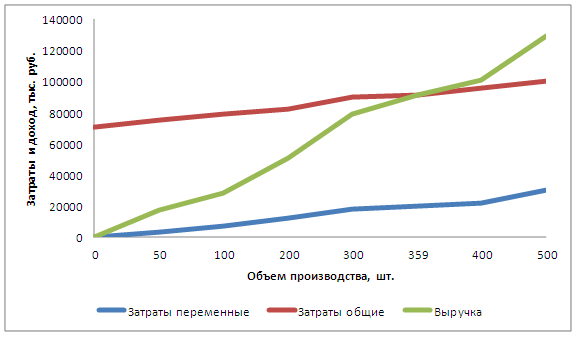

3. УСТАНОВЛЕНИЕ ЗОНЫ БЕЗУБЫТОЧНОЙ РАБОТЫ ПРЕДПРИЯТИЯ

3.1.РАСЧЕТ ТОЧКИ КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА

Таблица19 – Расчет критического объема производства

|

Шифр изделия |

Цена изделия, Цi, руб. |

Сумма постоянных расходов, Зпост, тыс. руб. |

Переменные расходы на изделие, Зiпер, руб. |

Маржинальный доход на изделие, MDi, руб. |

Общая сумма маржинального дохода, MD, тыс. руб. |

Критический объем производства, Nкр, шт. |

|

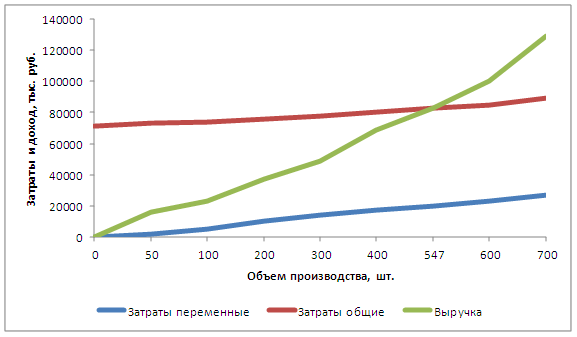

П2Т1 |

254344,765 |

70659,277 |

57388,3 |

197637,057 |

100004,351 |

359 |

|

П5Т5 |

218670,697 |

71203,779 |

88553,1 |

129223,222 |

89551,693 |

547 |

П2Т1

П5Т5

П2Т1

П5Т5

Рисунок 1 – Взаимосвязь себестоимости, объема производства и прибыли

П2Т1

П5Т5

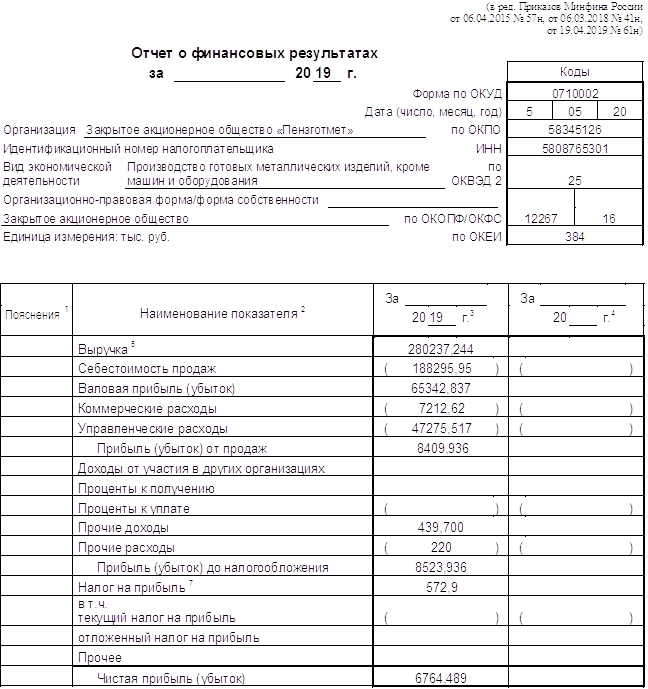

4.ОЦЕНКА РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Таблица 22 – Последовательность расчета чистой прибыли

|

Показатель |

Обозначение |

Порядок расчета |

Значение показателя |

|

1 Прибыль валовая |

|

|

65342837 |

|

2 Прибыль от продаж |

|

|

8409936 |

|

3 Прибыль бухгалтерская (прибыль от налогообложения) |

|

|

8523936 |

|

Прибыль чистая |

|

|

6764489 |

Прибыль валовая для П2Т1 = 506( реализация продукции таблица 17) * 254344,765 ( оптовая цена предприятия таблица 14) – 95590329 ( таблица 15 * 1000) = 33108122,09

Прибыль валовая для П5Т5 = 693( реализация продукции таблица 17) * 218670,697 ( оптовая цена предприятия таблица 14) – 119304078 ( таблица 15 * 1000) = 32234715,021

(

общее) = 33108122,09 + 32234715,021 = 65342837

(

общее) = 33108122,09 + 32234715,021 = 65342837

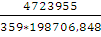

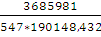

Прибыль от продаж для П2Т1 = 33108122,09 – 24621072( таблица 9) – 3763095( таблица 10) = 4723955

Прибыль от продаж для П5Т5 = 32234715,021 – 24748909 ( таблица 9) – 3799825 ( таблица 10) = 3685981

=

4723955 + 3685981 =8409936

=

4723955 + 3685981 =8409936

Прибыль бухгалтерская для П2Т1 = 4723955 + ( 409500 – 178000) = 4955455

Прибыль бухгалтерская для П5Т5 = 3685981 + ( 132500 – 250000) = 3568481

=

4955455 + 3568481 = 8523936

=

4955455 + 3568481 = 8523936

Прибыль чистая для П2Т1 = 4955455 – ((283400 – 188900) + (100800 – 67200)) * 0,2( налоговая ставка) – 4955455 * 0,2 = 3938744

Прибыль чистая для П5Т5 = 3568481 – ((250100 – 175300) + ( 80400 – 60000)) * 0,2 ( налоговая ставка) – (50000 + 3568481)* 0,2 = 2825745

=

3938744 + 2825745 = 6764489

=

3938744 + 2825745 = 6764489

Таблица 23 – Порядок расчета показателей результативности производства

|

Показатели |

Порядок расчета |

Результат |

|

Уровень общей урбанизации |

|

4,4 |

|

Число оборотов капитала |

|

0,33 |

|

Коэффициент покрытия |

|

290,094 |

|

Бесприбыльный оборот |

|

48922444 |

|

Запас надежности |

|

25,16 |

|

Коэффициент платежеспособности |

|

96,5 |

100

100

100

100 100

100 100

100 100

100Уровень общей урбанизации =  100

=

100

=  100=

4.4

100=

4.4

Число оборотов капитала =  =

0,33

=

0,33

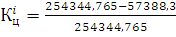

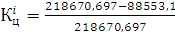

Коэффициент покрытия =  100

= 290,094

100

= 290,094

Бесприбыльный оборот =  =

48902444,035

=

48902444,035

Запас надежности =  100=

25,16

100=

25,16

Коэффициент платежеспособности =  100

= 96,5

100

= 96,5

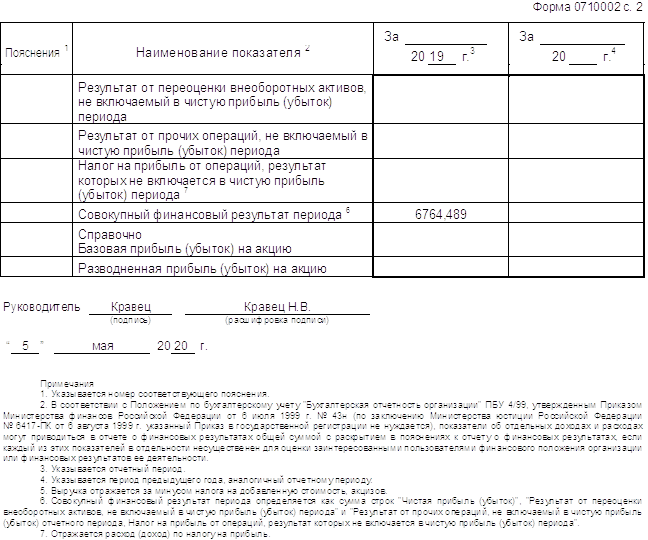

Общий финансовый результат =  =

280237244 (

=

280237244 ( )-

)- =

672271274

=

672271274

Рентабельность затрат на производство =

Для П2Т1:

=

0,066

=

0,066

Для П5Т5:  =

0,035

=

0,035

Рентабельность объема продаж =

Для П2Т1:

=

0,037

=

0,037

Для П5Т5:  =

0,024

=

0,024

Ценовой коэффициент =

Для П2Т1:  =

0,77

=

0,77

Для П5Т5:  =

0,6.

=

0,6.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе разработана модель экономики предприятия в условиях рынка. В современных условиях правильное определение реального финансового состояния предприятия имеет большое значение не только для самого предприятия, его акционеров, но и для возможных инвесторов.

Экономика предприятия как обособленного хозяйствующего субъекта предусматривает вложения денежных средств в производство с тем, чтобы через определенное время, возместив затраты, получить прибыль, достаточную для улучшения своего экономического положения. Если этого не происходит, то предприятие терпит убыток и может быть объявлено банкротом.

Вложение средств связано с большим количеством многообразных текущих операций, и любая из них предполагает знание порядка проведения экономических расчетов, выполняемых при решении конкретных задач.

Цель любой коммерческой организации – необеспечение ее устойчивого финансового состояния, а получение максимальной прибыли (т. е. превышение результатов над затратами) или высокой рентабельности является основой для достижения этой цели.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1 Грибов, В.Д. Экономика предприятия / В.Д, Грибов, В.П. Грузинов. – М. : Финансы и статистика, 2017.

2 Зайцев, Н.Л. Экономика, организация и управление предприятием: учеб. Для вузов / Н.Л. Зайцев. – М. : ИНФРА – М, 2012.

3 Налоговый кодекс Р.Ф. Ч. II Гл.25: Налог на прибыль организаций.

4 ПБУ 10/99. Расходы организации : [в ред. Приказов от 18.09.2006 г. № 116 Н; от 27.11.2006 г. № 156 Н].

5 ПБУ 18/02. Учет расчетов по налогу на прибыль.

6 ПБУ 9 / 99. Доходы организации: [в ред. Приказа Минфина РФ от 18.09.2006 г . № 116 Н].

7 Экономика организаций ( предприятий) / под ред. В. Я. Горфинкеля, В.Ф. Шванера. – М.: ЮНИТИ, 2009.

8 Экономика предприятия (фирмы): Учебник / под ред. Профессора О. И. Волкова и доцента О. В. Девяткина. – М.: ИНФРА-М. – 2016.

9 Экономика предприятия: Учебное пособие / В. П. Волков, А. И. Ильин, В. И. Станкевич и др. – М.: Новое издание. – 2018.

(zip - application/zip)

(zip - application/zip)