Министерство образования и науки РФ

Государственное образовательное учреждение высшего

профессионального образования

«Магнитогорский государственный университет»

Кафедра экономики и предпринимательства

Курсовая работа

по «Анализу хозяйственной деятельности предприятия»

вариант 8

Выполнила: студентка 4 курса Бц-41группы

Факультет экономики и управления

Копытова С.В.

Проверила: Кобелева И.В.

Магнитогорск 2012

ЗАДАНИЕ

на курсовую работу по «Анализу хозяйственной деятельности»

Выдано Копытовой Светлане Викторовне

1. Определить динамику товарной продукции по годам нарастающим итогом. Дать оценку напряженности плана, исходя из анализа динамики объема продукции.

2. Проанализировать производство продукции основной номенклатуры в натуральном и стоимостном выражении (за отчетный период). Рассчитать выполнение плана по ассортименту. Определить изменение уровня специализации предприятия.

3. Дать оценку деятельности предприятия по улучшению качества и технического уровня продукции. Изучить динамику объема и удельного веса продукции высшего качества. Охарактеризовать влияние изменения качества на основные показатели деятельности предприятия.

4. Оценить ритмичность выпуска продукции по кварталам. Рассчитать удельный вес продукции и коэффициент ритмичности. Составить аналитическую таблицу и заполнить ее.

5. Проанализировать выполнение разработанного предприятием плана по производительности труда.

6. Проанализировать динамику показателей фондоотдачи и фондоемкости.

7. Сделать анализ показателей эффективности использования материальных ресурсов.

8. Проанализировать себестоимость товарной продукции по статьям затрат. Выявить положительные и отрицательные отклонения в себестоимости. Указать резервы снижения затрат.

9. Проанализировать уровень и динамику показателей финансовых результатов деятельности предприятия. Результаты анализа оформить в таблицу. Сделать выводы о динамике и структуре финансовых результатов. Дать рекомендации по увеличению прибыли и рентабельности.

10. Задание по варианту 8: выявить факторы повышения среднегодовой выработки одного работника.

Исходные данные для выполнения работы:

Отчет о выполнении плана по выпуску продукции и выполнении договорных обязательств

Таблица 1

Объем продукции в оптовых ценах, (т. р.)

|

№ п/п |

Наименование показателя |

План на год |

Фактически |

|

|

За отчетный год |

За предшествующий год |

|||

|

А |

Б |

1 |

2 |

3 |

|

1 |

Объем реализации продукции в оптовых ценах предприятия, принятых в плане |

69670 |

87245 |

93248 |

|

2 |

Объем реализации в оптовых ценах, принятых в плане с учетом выполнения обязательств по поставкам |

- |

82883 |

- |

|

3 |

Товарная продукция в неизменных оптовых ценах |

73024 |

95621 |

104405 |

|

4 |

Продукция, подлежащая аттестации |

73024 |

95265 |

103022 |

|

5 |

Продукция высшего качества |

40839 |

49538 |

54981 |

|

6 |

Товарная продукция в действующих оптовых ценах предприятия: |

|||

|

- принятых в плане |

69671 |

86794 |

- |

|

|

- фактически действующих |

- |

86216 |

- |

|

Таблица 2

Производство продукции по видам, выполнение работ

|

Виды продукции |

Единица измерения |

План на отчетный год |

Фактически произведено |

Стоимость фактически выпущенной продукции в неизменных ценах |

|

|

За отчетный год |

За предыдущий год |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Изделие 1 |

т. шт. |

10,5 |

9,6 |

10,8 |

- |

|

т. р. |

6042,0 |

6201,8 |

- |

6851,2 |

|

|

Изделие 2 |

т. шт. |

102,4 |

105,8 |

100,7 |

- |

|

т. р. |

44565,6 |

48034,2 |

- |

50126,1 |

|

|

Изделие 3 |

т. шт. |

17 |

18,9 |

16,8 |

- |

|

т. р. |

3625,0 |

4124,5 |

- |

4983,0 |

|

|

Изделие 4 |

т. шт. |

58 |

55,7 |

57,5 |

- |

|

т. р. |

4987,8 |

4694,2 |

- |

7507,1 |

|

|

Итого продукция, соответсвующая стандарту и профилю |

т. р. |

59220,4 |

63054,7 |

- |

69467,4 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Товары народного потребления |

т. шт. |

257,3 |

421,6 |

235,8 |

- |

|

т. р. |

6514,5 |

17832 |

- |

21398,4 |

|

|

Нестандартное оборудование |

т. р. |

452,5 |

480,1 |

- |

524,6 |

|

Кап. ремонт оборудования |

т. р. |

3483,6 |

5426,8 |

- |

4230,6 |

|

Всего продукции |

т. р. |

69671 |

86794 |

- |

95621 |

Таблица 3

Выписка из формы № 1-П за:

|

Период |

8 вариант |

|

Базовый год: - товарная продукция фактически в неизменных ценах, т.р. |

105230 |

|

Доотчетный год: - товарная продукция по плану в неизменных ценах, т.р. |

104800 |

Таблица 4

Выпуск продукции по кварталам

|

Выпуск по кварталам |

Производство продукции по кварталам |

Всего за год |

|||

|

1 |

2 |

3 |

4 |

||

|

Прошлый год, фактически, % |

18,7 |

26,1 |

27,5 |

28,7 |

100 |

|

Отчетный год, т.р.: |

|||||

|

- план |

16890 |

17415 |

17425 |

17941 |

69671 |

|

- факт |

21500 |

21750 |

21894 |

21650 |

86794 |

Таблица 5

Себестоимость всей товарной продукции по статьям затрат (т. р.)

|

Статьи затрат |

Фактически выпущенная ТП по плановой себестоимости |

Фактическая себестоимость |

|

1 |

2 |

3 |

|

1. Сырье и материалы |

33427 |

43418,44 |

|

2. Возвратные отходы (вычитаются) |

66,85 |

83,5 |

|

3. Покупные изделия, полуфабрикаты |

541,52 |

1252,46 |

|

4. Топливо и энергия на технологические цели |

1671,35 |

1753,44 |

|

5. Затраты на оплату труда |

13370,8 |

17951,86 |

|

6. Отчисления на соц. страх. |

334,27 |

475,93 |

|

7. Расходы на подготову и освоение производства |

3008,43 |

4007,86 |

|

8. Расходы на содержание и эксплуатацию оборудования |

1871,91 |

1753,44 |

|

9. Цеховые расходы |

3676,97 |

4091,35 |

Продолжение таблицы 5

|

1 |

2 |

3 |

|

10. Общезаводские расходы |

2674,16 |

3005,89 |

|

11. Потери от брака |

4011,24 |

3339,88 |

|

12. Прочие производственные расходы |

100,28 |

66,8 |

|

13. Производственная себестоимость товарной продукции |

64754,78 |

81200,83 |

|

14. Коммерческие расходы |

2099,22 |

2296,17 |

|

15. Полная себестоимость товарной продукции |

66854 |

83497 |

Таблица 6

Основные средства организации

|

Показатель, т. р. |

Предыдущий год |

Отчетный год |

|

Стоимость основных фондов, |

||

|

всего |

7982 |

9054 |

|

в т.ч. активных |

2658 |

3785 |

Таблица 7

План по труду и его выполнение

|

Показатели |

план |

факт |

|

1. Среднесписочная численность работающих, принятая для исчисления производительности труда, чел. |

745 |

762 |

|

2. Среднесписочная численность рабочих, принятая для исчисления производительности труда, чел. |

564 |

581 |

|

3. Число отработанных рабочими чел.-дней |

135360 |

142926 |

|

4. Число отработанных рабочими чел.-часов, тыс. |

1082,88 |

1117,68 |

Таблица 8

Финансовые результаты организации

|

Показатель, т. р. |

За отчетный период |

За аналогичный период предыдущего года |

|

1 |

2 |

3 |

|

Доходы и расходы по обычным видам деятельности |

||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

87245 |

93248 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

83497 |

87956 |

|

Валовая прибыль |

3748 |

5292 |

|

Коммерческие расходы |

428 |

584 |

|

Управленческие расходы |

275 |

409 |

|

Прибыль (убыток) от продаж |

3045 |

4299 |

Продолжение таблицы 8

|

1 |

2 |

3 |

|

Прочие доходы и расходы |

||

|

Проценты к получению |

153 |

751 |

|

Проценты к уплате |

120 |

987 |

|

Прибыль (убыток) до налогообложения |

3078 |

4063 |

|

Текущий налог на прибыль |

739 |

975 |

|

Чистая прибыль (убыток) очередного периода |

2339 |

3088 |

|

Справочно: собственный капитал |

2554 |

4691 |

|

Справочно: стоимость активов |

19825 |

25941 |

Руководитель курсовой работы Кобелева Инна Викторовна

Студентка Копытова Светлана Викторовна

Содержание

Введение

Глава 1. Общее задание

10

1.1. Анализ производства и реализации продукции 10

1.2. Анализ использования трудовых ресурсов 17

1.3. Анализ использования основных производственных фондов 19

1.4. Анализ использования материальных ресурсов 21

1.5. Анализ себестоимости продукции предприятия 23

1.6. Анализ финансовых результатов деятельности предприятия 24

Глава 2. Индивидуальное задание 27

Заключение

29

Список используемой литературы 32

Введение

В настоящее время вопросы анализа и диагностикифинансово-хозяйственной деятельности предприятияявляется весьма актуальными. От финансово-хозяйственного состояния предприятия зависит во многом успех его деятельности. Поэтому анализу и диагностике финансово-хозяйственного состояния предприятия в современных рыночных условиях уделяется большое внимание.

Для того чтобы обеспечивать выживаемость, необходимо, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров в финансовом и производственном отношении.

Цель анализа финансового состояния – дать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятие, но заинтересованных в его финансовом состоянии, - сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестиций.

Анализ же хозяйственной деятельности, оценка ее эффективности является важным элементом в системе управления

Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всесторонним экономическом анализе. Они должны быть научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Недооценка роли анализа эффективности хозяйственной деятельности и ее оценки, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери.

Цель работы – проанализировать финансово-хозяйственную деятельность предприятия и выявить факторы повышения среднегодовой выработки одного работника.

При этом необходимо решить следующие задачи:

1. Проанализировать производство и реализацию продукции;

2. Провести анализ использования трудовых ресурсов, основных производственных фондов, а также материальных ресурсов;

3. Проанализировать себестоимость продукции и финансовые результаты деятельности предприятия;

4. Выявить факторы повышения среднегодовой выработки одного работника.

Работа состоит из введения, двух глав и заключения.

В первой главе работы анализируется финансово-хозяйственная деятельность предприятия.

Во второй главе с целью выявления факторов повышения среднегодовой выработки одного работника проводится факторный анализ изменения среднегодовой выработки одного работника в результате изменения структуры кадров, степени использования рабочего времени одним рабочим и его среднечасовой выработки. По результатам анализа предлагаются мероприятия по устранению отрицательно сказывающихся факторов, а также рассчитывается экономический эффект от внедрения предложенных мероприятий.

Методологическая основа работы представлена работами Савицкой Г.В., Ковалева В.В., Чечевицыной Л.Н. и др.

Глава 1. Общее задание

1.1. Анализ производства и реализации продукции

1. Определить динамику товарной продукции по годам нарастающим итогом. Дать оценку напряженности плана, исходя из анализа динамики объема продукции, заполнить таблицу.

Исходными данными по товарной продукции (см. табл. 1) являются данные табл. 1, 3, 4 задания на курсовую работу.

Показатель выполнения плана находим следующим образом:

104405/104800*100%=99,6% - для первого года,

86794/69671*100%=124,6% - для второго года.

Показатель годового абсолютного прироста находим по формуле:

где  - годовой

абсолютный прирост текущего года, т.р.;

- годовой

абсолютный прирост текущего года, т.р.;

- товарная

продукция в текущем году, т.р.;

- товарная

продукция в текущем году, т.р.;

- товарная

продукция в предшествующем году, т.р.

- товарная

продукция в предшествующем году, т.р.

Например, 104800-105230=-430 т. р. – для первого года (план).

Аналогично рассчитываем остальные показатели годового абсолютного прироста.

Показатель темпа роста ТП по годам находим по формуле:

где  - темп роста текущего

года, %;

- темп роста текущего

года, %;

- товарная

продукция в текущем году, т.р.;

- товарная

продукция в предшествующем году, т.р.

Например, 104800/105230*100=99,6% - для первого года (план).

Показатель темпа роста ТП нарастающим итогом с первого года находим по формуле:

где - темп роста

текущего года, %;

- товарная

продукция в текущем году, т.р.;

- товарная

продукция в базовом году, т.р.

- товарная

продукция в базовом году, т.р.

Например, 69671/105230*100%=66,2% - второй год (план).

Результаты расчетов представим в табл. 1.

Таблица 1

Анализ динамики товарной продукции

|

Показатели |

Базовый год, фактически |

По годам |

|||

|

Первый год (соотчетный) |

Второй год (отчетный) |

||||

|

план |

факт |

план |

факт |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Товарная продукция, т. р. |

105230 |

104800 |

104405 |

69671 |

86794 |

|

2. Выполнение плана, % |

- |

- |

99,6 |

- |

124,6 |

|

3. Годовой абсолютный прирост, т. р. |

- |

-430 |

-825 |

-35129 |

-17611 |

|

4. Темп роста ТП по годам, % |

100,0 |

99,6 |

99,2 |

66,5 |

83,1 |

|

5. Темп роста ТП нарастающим итогом с первого года, % |

100,0 |

- |

- |

66,2 |

82,5 |

По данным табл. 1 в первом году план недовыполнен на 0,4%, во втором году – перевыполнен на 24,6%. Показатели годовых абсолютных приростов свидетельствуют о том, что в первом году по сравнению с базовым годом величина товарной продукции снизилась фактически на 825 т.р. (по плану предусматривалось снижение на 430 т.р.); во второй году по плану предусматривалось снижение величины продукции по сравнению с первым годом на 35129 т.р., фактически же величина товарной продукции уменьшилась на 17611 т.р.

Темпы роста товарной продукции по годам говорят о том, что в первой году по сравнению с базовым годом произошло снижение плановой и фактической величин товарной продукции на 0,4% и 0,8% соответственно; во втором году по сравнению с первым годом по плану предусматривалось снижение величины товарной продукции на 33,5%, фактически же величина товарной продукции уменьшилась на 16,9%. Кроме того, следует отметить, что во втором году по сравнению с базовым годом по плану предусматривалось снижение величины продукции на 33,8%, фактическое снижение составило 17,5%.

2. Проанализировать производство продукции основной номенклатуры в натуральном и стоимостном выражении (за отчетный период). Рассчитать выполнение плана по ассортименту. Определить изменение уровня специализации предприятия. Результаты анализа свести в аналитическую таблицу.

Руководствуясь данными табл. 2 задания на курсовую работу, заполним графы 2, 3 табл. 2.

Пример расчетов в табл. 2 приведем по изделию 1.

Рассчитаем изменения в объеме и в структуре (графы 4-6) следующим образом:

6201,8-6042=159,8 т. р. – изменения в объеме (находим по формуле годового абсолютного прироста),

6201,8/6042*100%=102,6% - изменения в объеме (находим по формуле темпа роста),

(6201,8/63054,7*100%)-(6042/59220,4*100%)=-0,4% - изменения в структуре.

Далее находим показатели структуры (руководствуясь данными табл. 2 задания на курсовую работу):

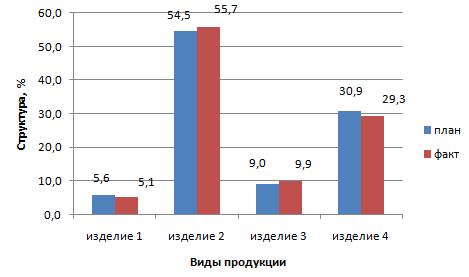

10,5/(10,5+102,4+17+58)*100%=5,6% - план,

9,6/(9,6+105,8+18,9+55,7)*100%=5,1% - факт за отчетный год (см. рис. 1).

План по ассортименту по изделию 1 перевыполнен на 2,6% (на 159,8 т. р.), поэтому в строке 1 графы 9 табл. 2 ставим 6042 т. р.

Фактический выпуск в плановой структуре по изделию 1 составил бы

63054,7*5,6%/100%=3531,06 т. р.

План по структуре по изделию 1 недовыполнен на 0,5% (5,1%-5,6%=-0,5%), в связи с этим в строке 1 графы 11 табл. 2 ставим 3215,8 т. р.

Аналогично рассчитываем показатели по другим видам продукции и заполняем табл. 2.

Таблица 2

|

Вид продукции |

Объем ТП, т. р. |

Изменения |

Структура, % |

Засчитывается в выполнение плана по ассортименту, т. р. |

Фактический выпуск в плановой структуре, т. р. |

Засчитывается в выполнение плана по структуре, т. р. |

||||

|

Факт |

План |

В объеме |

В структуре, % |

План |

Факт |

|||||

|

т. р. |

% |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Изделие 1 |

6201,8 |

6042 |

159,8 |

102,6 |

-0,4 |

5,6 |

5,1 |

6042,0 |

3523,5 |

3215,8 |

|

Изделие 2 |

48034,2 |

44565,6 |

3468,6 |

107,8 |

0,9 |

54,5 |

55,7 |

44565,6 |

34363,0 |

34363,0 |

|

Изделие 3 |

4124,5 |

3625 |

499,5 |

113,8 |

0,4 |

9,0 |

9,9 |

3625,0 |

5704,8 |

5704,8 |

|

Изделие 4 |

4694,2 |

4987,8 |

-293,6 |

94,1 |

-1,0 |

30,9 |

29,3 |

4694,2 |

19463,4 |

18485,0 |

|

Итого продукция, соответствующая стандарту и профилю |

63054,7 |

59220,4 |

3834,3 |

106,5 |

-12,4 |

0,2 |

31,1 |

58926,8 |

63054,7 |

61768,6 |

|

Товары народного потребления |

17832 |

6514,5 |

11317,5 |

273,7 |

11,2 |

0,2 |

68,9 |

6514,5 |

188,5 |

188,5 |

|

Нестандартное оборудование |

480,1 |

452,5 |

27,6 |

106,1 |

-0,10 |

- |

- |

452,5 |

- |

- |

|

Кап. ремонт оборудования |

5426,8 |

3483,6 |

1943,2 |

155,8 |

1,25 |

- |

- |

3483,6 |

- |

- |

|

Всего продукции |

86794 |

69671 |

17123 |

124,6 |

0,0 |

100,0 |

100,0 |

69377,4 |

63243,2 |

61957,1 |

Анализ производства продукции основной номенклатуры

Рис. 1. Динамика структуры по видам продукции

По данным табл. 2 можно сделать следующим выводы.

План и по ассортименту и по структуре был выполнен по таким видам продукции как: изделие 2 (план перевыполнен на 7,8% и на 1,2% соответственно), изделие 3 (план перевыполнен на 13,8% и на 0,9% соответственно). Таким образом, можно сказать, что в отчетном году предприятие стало специализироваться на производстве изделия 2 и изделия 3.

Производство товаров народного потребления в отчетном году увеличилось на 173,7%, нестандартного оборудования – на 6,1%, капитального ремонта оборудования – на 55,8%. В целом производство продукции увеличилось на 17123 т.р. или на 24,6%.

3. Дать оценку деятельности предприятия по улучшению качества и технического уровня продукции. Изучить динамику объема и удельного веса продукции высшего качества. Охарактеризовать влияние изменения качества на основные показатели деятельности предприятия. Показатели свести в таблице.

Руководствуясь данными табл. 1 задания на курсовую работу, заполним графы 2-4 табл. 3.

Удельный вес продукции высшего качества рассчитаем следующим образом:

54981/(54981+103022)*100%=34,8% - предыдущий год, факт.

Аналогично рассчитываем для отчетного года.

Расчет отклонения фактических показателей отчетного года проиллюстрируем на примере товарной продукции, подлежащей аттестации:

95265-73024=22241 т. р. – абсолютное отклонение фактического показателя от планового показателя в отчетном году (находим по формуле годового абсолютного прироста).

95265/73024*100%=130,5% - относительное отклонение фактического показателя от планового показателя в отчетном году (находим по формуле темпа роста).

95265-103022=-7757 т. р. – абсолютное отклонение фактических показателей отчетного и предыдущего годов.

95265/103022*100%=92,5% – относительное отклонение фактических показателей отчетного и предыдущего годов.

Аналогично рассчитываем для других показателей. Заполняем табл. 3.

Таблица 3

Анализ улучшения качества продукции

|

Показатели |

Предыдущий год, факт |

Отчетный год |

Отклонение фактических показателей отчетного года |

||||

|

План |

Факт |

Абс. |

Относит. |

Абс. |

Относит. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Товарная продукция, подлежащая аттестации, т. р. |

103022 |

73024 |

95265 |

22241 |

130,5 |

-7757 |

92,5 |

|

2. Продукция высшего качества, т. р. |

54981 |

40839 |

49538 |

8699 |

121,3 |

-5443 |

90,1 |

|

3. Уд. вес продукции высшего качества, % |

34,8 |

35,9 |

34,2 |

-1,7 |

95,4 |

-0,6 |

98,3 |

По данным табл. 3 план по производству товарной продукции, подлежащей аттестации в отчетном году перевыполнен на 30,5%, однако фактически в отчетном году по сравнению с предыдущим годом было произведено на 7,5% (на 7757 т. р.) продукции меньше.

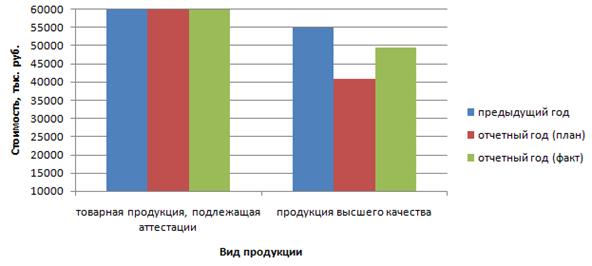

План по производству продукции высшего качества в отчетном году перевыполнен на 21,3%, фактически произведено на 9,9% (на 5443 т. р.) продукции меньше, чем в предыдущем году (см. рис. 2).

Рис. 2. Динамика улучшения качества продукции

Фактический удельный вес продукции в отчетном году составил 34,8%, что выше на 0,6% фактического показателя предыдущего года и ниже на 1,1% планового удельного веса продукции отчетного года.

Таким образом, продукции высшего качества и товарной продукции, подлежащей аттестации, предприятие в отчетном году запланировало и произвело меньше уровня предыдущего года.

4. Оценить ритмичность выпуска продукции по кварталам. Рассчитать удельный вес продукции и коэффициент ритмичности. Составить аналитическую таблицу и заполнить ее.

Руководствуясь данными табл. 4 задания на курсовую работу, заполним графы 2, 3 табл. 3.1.

Удельный вес продукции найдем следующим образом:

16890/69671*100%=24,2% - первый квартал (план),

21500/86794*100%=24,8% - первый квартал (факт).

Аналогично рассчитаем для других кварталов.

Коэффициент ритмичности определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более планового уровня.

По данным табл. 3.1. коэффициент ритмичности составит:

24,2+25,0+25,0+24,9=99,1%.

Таблица 3.1.

Оценка ритмичности выпуска продукции по кварталам

|

Квартал |

Выпуск продукции, т. р. |

Удельный вес продукции, % |

||

|

План |

Факт |

План |

Факт |

|

|

1 |

2 |

3 |

4 |

5 |

|

Первый |

16890 |

21500 |

24,2 |

24,8 |

|

Второй |

17415 |

21750 |

25,0 |

25,1 |

|

Третий |

17425 |

21894 |

25,0 |

25,2 |

|

Четвертый |

17941 |

21650 |

25,8 |

24,9 |

|

Всего за год |

69671 |

86794 |

100,0 |

100,0 |

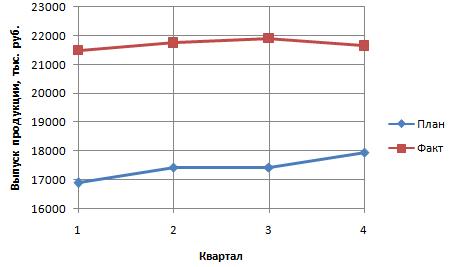

По данным табл. 3.1. на протяжении всех кварталов план по выпуску продукции был перевыполнен: в первом на 4610 т.р. (на 27,3%), во втором на 4335 т.р. (на 24,9%), в третьем на 4469 т.р. (на 25,6%), в четвертом на 3709 т.р. (на 20,7%) (см. рис. 3).

Рис. 3. Динамика выпуска продукции

Наибольшее количество продукции было запланировано в четвертом квартале (25,8%), а произведено в третьем квартале (25,2%). Наименьшее количество было запланировано и произведено в первом квартале (24,2% и 24,8% соответственно).

Коэффициент ритмичности составил 99,1%.

1.2. Анализ использования трудовых ресурсов

Проанализировать выполнение разработанного предприятием плана по производительности труда.

Результаты анализа свести в таблицу.

Руководствуясь данными табл. 4, 7 задания на курсовую работу, заполним строки 1, 2, 6, 7 (графы 2, 3) табл. 4.

Удельный вес производственных рабочих в общей численности работающих найдем следующим образом:

564/745*100%=75,7% - план,

581/762*100%=76,2% - факт.

Среднегодовая выработка ТП на одного работающего рассчитывается следующим образом:

69671000/745=93518,1 руб. – план.

Далее найдем среднегодовую выработку ТП на одного рабочего:

69671000/564=123530,1 руб. – план.

Среднее количество дней, отработанных одним рабочим составит:

135360/564=240 дней – план.

Средняя продолжительность рабочего дня будет равна:

(1082,88*1000)/(240*564)=8 час. – план.

Среднечасовая выработка ТП на одного рабочего составит:

123530,1 /((1082,88*1000)/564)=64,34 руб. – план.

Фактические показатели рассчитываются аналогично.

Для товарной продукции рассчитаем отклонения от плана:

86794-69671=17123 т. р. – абсолютное (по формуле годового абсолютного прироста),

86794/69671*100=124,6% - относительное (по формуле темпа роста).

Отклонения от плана для остальных показателей рассчитываются аналогично.

Заполним табл. 4.

По данным табл. 4 удельный вес рабочих в общей численности работающих фактически составил 76,2%, что на 0,5% выше планового уровня. Среднегодовая выработка ТП на одного рабочего фактически увеличилась на 25857,1 руб. или на 20,9%.

Среднее количество фактических дней, отработанных одним рабочим, увеличилось по сравнению с плановым показателем на 6 дней.

Средняя продолжительность рабочего дня фактически сократилась на 0,2 час. и составила 7,8 часов.

Таблица 4

Анализ использования трудовых ресурсов

|

Показатели |

Отчетный год |

Отклонения от плана |

||

|

план |

факт |

абсолютные |

относительные, % |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Товарная продукция (ТП), т. р. |

69671 |

86794 |

17123 |

124,6 |

|

2. Среднесписочная численность работающих, принятая для исчисления производительности труда, чел. |

745 |

762 |

17 |

102,3 |

|

3. Удельный вес производственных рабочих в общей численности работающих, % |

75,7 |

76,2 |

0,5 |

100,7 |

|

4. Среднегодовая выработка ТП на одного работающего, руб. |

93518,1 |

113902,9 |

20384,8 |

121,8 |

|

5. Среднегодовая выработка ТП на одного рабочего, руб. |

123530,1 |

149387,3 |

25857,1 |

120,9 |

|

6. Число отработанных рабочими чел.-дней |

135360 |

142926 |

7566 |

105,6 |

|

7. Число отработанных рабочими чел.-часов, тыс. |

1082,88 |

1117,68 |

34,8 |

103,2 |

|

8. Среднее количество дней, отработанных одним рабочим, дни |

240 |

246 |

6 |

102,5 |

|

9. Средняя продолжительность рабочего дня, час. |

8,0 |

7,8 |

-0,2 |

97,7 |

|

10. Среднечасовая выработка ТП на одного рабочего, руб. |

64,34 |

77,66 |

13,32 |

120,7 |

Среднечасовая выработка товарной продукции на одного рабочего фактически увеличилась на 13,32 руб.

Таким образом, на предприятии наблюдается увеличение среднесписочной численности работающих, в том числе рабочих. Увеличение среднечасовой выработки товарной продукции на одного рабочего свидетельствует о повышении производительности труда на предприятии.

1.3. Анализ использования основных производственных фондов

Проанализировать динамику показателей фондоотдачи и фондоемкости. Результаты расчетов свести в таблицу, сделать выводы.

Руководствуясь данными табл. 1, 4, 6 задания на курсовую работу, заполним строки 1, 2 (графы 2, 3) табл. 5.

Фондоотдачу найдем по формуле:

где  - фондоотдача;

- фондоотдача;

Q – объем продукции, т.р.;

- среднегодовая

стоимость основных производственных фондов, т.р.

- среднегодовая

стоимость основных производственных фондов, т.р.

Например, 104405/7982=13,08 – предыдущий год.

Фондоемкость  рассчитывается как:

рассчитывается как:

Например, 1/13,08=0,076 – предыдущий год.

Аналогично рассчитываются фондоотдача и фондоемкость за отчетный год.

Абсолютные отклонения от предыдущего года по товарной продукции (по формуле годового абсолютного прироста) составят:

86794-104405=-17611 т. р.

Темп роста по товарной продукции составит:

86794/104405*100%=83,1%.

Аналогично рассчитываются отклонения и темпы роста по остальным показателям.

Заполним табл. 5.

Таблица 5

Расчет показателей фондоотдачи и фондоемкости

|

Показатели |

Фактически |

Отклонения (+, -) от предыдущего года |

Темп роста, % |

|

|

В предыдущем году |

За отчетный год |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Объем товарной продукции, т. р. |

104405 |

86794 |

-17611 |

83,1 |

|

Среднегодовая стоимость основных производственных фондов, т. р. |

7982 |

9054 |

1072 |

113,4 |

|

Фондоотдача |

13,080 |

9,586 |

-3,494 |

73,3 |

|

Фондоемкость |

0,076 |

0,104 |

0,028 |

136,4 |

По данным табл. 5 объем товарной продукции в отчетном году уменьшился на 17611 т.р., или на 16,9%.

Среднегодовая стоимость основных производственных фондов в отчетном году увеличилась на 1072 т. р. или на 13,4%.

Фондоотдача в отчетном году снизилась на 26,7% и составила 9,586, фондоемкость соответственно увеличилась на 36,4% и составила 0,104.

В связи с тем, что фондоотдача в отчетном году снизилась, а фондоемкость увеличилась, увеличение основных производственных фондов в отчетном году оказалось неоправданным.

1.4. Анализ использования материальных ресурсов

Сделать анализ показателей эффективности использования материальных ресурсов. Результаты расчетов свести в таблицу. Сделать выводы по результатам анализа, дать рекомендации по повышению эффективности использования основных фондов.

Руководствуясь данными табл. 1, 4, 5 задания на курсовую работу, заполним строки 1, 2 (графы 2, 3) табл. 6.

Материальные затраты включают сырье и материалы (за минусом возвратных отходов), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели.

Материалоотдача рассчитывается по формуле:

где  - материалоотдача;

- материалоотдача;

Q – объем продукции, т.р.;

МЗ – материальные затраты, т.р.

Например, 86794/35573,02=2,44 – факт в ценах плана.

Материалоемкость  рассчитывается по

формуле:

рассчитывается по

формуле:

1 / 2,44=0,41 – факт в ценах плана.

Факт за отчетный года по данным показателям рассчитывается аналогично.

Отклонение от плана по материальным затратам (по формуле абсолютного прироста) составит:

46340,84-35573,02=10767,82 т. р.

Относительное изменение по материальным затратам рассчитаем по формуле темпа прироста:

где  - темп прироста, %;

- темп прироста, %;

- фактические

материальные затраты в отчетном году;

- фактические

материальные затраты в ценах плана.

Например, 46340,84/35573,02*100%-100%=30,3%.

Изменения по остальным показателям рассчитываются аналогично. Заполним табл. 6.

Таблица 6

Расчет показателей материалоотдачи и материалоемкости

|

Показатели |

Факт в ценах плана |

Факт за отчетный год |

Отклонения (+, -) от плана |

Относительное изменение, % |

|

1 |

2 |

3 |

4 |

5 |

|

Объем товарной продукции, т. р. |

86794 |

86216 |

-578 |

-0,7 |

|

Материальные затраты, т. р. |

35573,02 |

46340,84 |

10767,82 |

30,3 |

|

Материалоотдача |

2,440 |

1,860 |

-0,579 |

-23,7 |

|

Материалоемкость |

0,410 |

0,537 |

0,128 |

31,1 |

По данным табл. 6 можно сделать следующие выводы.

Материальные затраты увеличились на 30,3%, или на 10767,82 т. р.

Материалоотдача снизилась на 0,579, материалоемкость увеличилась на 0,128, - увеличение материальных затрат оказалось неоправданно.

С целью повышения эффективности использования основных фондов необходимо увеличить фондовооруженность и производственную мощность. Кроме того, необходимо изучить причины изменения расхода материальных ресурсов на единицу продукции и цен на сырье и материалы.

1.5. Анализ себестоимости продукции предприятия

Проанализировать себестоимость товарной продукции по статьям затрат. Выявить положительные и отрицательные отклонения в себестоимости. Указать резервы снижения затрат.

Данные внести в таблицу.

Руководствуясь данными табл. 5 задания на курсовую работу, заполним графы 2, 3 табл. 7.

Абсолютное отклонение по статье «Сырье и материалы» рассчитывается как:

43418,44-33427=9991,44 т. р.

Отклонение в процентах к плановым затратам находится следующим образом:

43418,44/33427*100%=129,9% - по статье,

43418,44/66854*100%=64,9% - к итогу.

Аналогично для остальных статей и групп затрат.

Заполним табл. 7.

По данным табл. 7 в отчетном году наблюдается наибольшее повышение расходов по следующим статьям:

- сырье и материалы (на 29,9%);

- затраты на оплату труда (на 34,3%).

Наибольшее снижение расходов в отчетном году произошло по следующим статьям:

- потери от брака (на 16,7%);

- расходы на содержание и эксплуатацию оборудования (на 6,3%).

Таблица 7

Анализ себестоимости товарной продукции

|

Статьи и группы затрат |

Полная себестоимость, т.р. |

||||

|

факт в ценах плана |

факт за отчетный год |

Снижение (-), повышение (+) |

|||

|

т. р. |

в % к плановым затратам |

||||

|

по статье |

к итогу |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Сырье и материалы |

33427,00 |

43418,44 |

9991,44 |

129,9 |

64,9 |

|

2. Возвратные отходы (вычитаются) |

66,85 |

83,50 |

16,65 |

124,9 |

0,1 |

|

3. Покупные изделия, полуфабрикаты |

541,52 |

1252,46 |

710,94 |

231,3 |

1,9 |

|

4. Топливо и энергия на технологические цели |

1671,35 |

1753,44 |

82,09 |

104,9 |

2,6 |

|

5. Затраты на оплату труда |

13370,80 |

17951,86 |

4581,06 |

134,3 |

26,9 |

|

6. Отчисления на соц. страх. |

334,27 |

475,93 |

141,66 |

142,4 |

0,7 |

|

7. Расходы на подготовку и освоение производства |

3008,43 |

4007,86 |

999,43 |

133,2 |

6,0 |

|

8. Расходы на содержание и эксплуатацию оборудования |

1871,91 |

1753,44 |

-118,47 |

93,7 |

2,6 |

|

9. Цеховые расходы |

3676,97 |

4091,35 |

414,38 |

111,3 |

6,1 |

|

10. Общезаводские расходы |

2674,16 |

3005,89 |

331,73 |

112,4 |

4,5 |

|

11. Потери от брака |

4011,24 |

3339,88 |

-671,36 |

83,3 |

5,0 |

|

12. Прочие производственные расходы |

100,28 |

66,80 |

-33,48 |

66,6 |

0,1 |

|

13. Производственная себестоимость товарной продукции |

64754,78 |

81200,83 |

16446,05 |

125,4 |

121,5 |

|

14. Внепроизводственные расходы |

2099,22 |

2296,17 |

196,95 |

109,4 |

3,4 |

|

15. Полная себестоимость товарной продукции |

66854,00 |

83497,00 |

16643,00 |

124,9 |

124,9 |

Таким образом, необходимо снизить затраты по статьям: сырье и материалы, затраты на оплату труда.

1.6. Анализ финансовых результатов деятельности предприятия

Проанализировать уровень и динамику показателей финансовых результатов деятельности предприятия. Результаты анализа оформить в таблицу. Сделать выводы о динамике и структуре финансовых результатов. Дать рекомендации по увеличению прибыли и рентабельности.

Руководствуясь данными табл. 8 задания на курсовую работу, заполним графы 2, 3 табл. 8.

Рентабельность активов  рассчитаем как:

рассчитаем как:

Например, 5292/25941*100%=20,4% - предыдущий год.

Рентабельность

собственного капитала  :

:

Например, 3088/4691*100%=65,8%.

Рентабельность продаж  :

:

Например, 5292/87956*100%=6,0%.

Аналогично для отчетного года.

При расчете показателей структуры находим удельный вес каждой позиции прибыли в прибыли отчетного периода:

5292/4063*100%=130,2% - валовая прибыль в предыдущем году.

Показатели динамики рассчитываем следующим образом (для себестоимости):

83497-87956=-4459 т. р. (по формуле годового абсолютного прироста);

83497/87956*100%=94,9% (по формуле темпа роста).

121,8%-130,2%=-8,4% - динамика структуры для валовой прибыли.

Аналогично для остальных показателей.

Заполним табл. 8.

По данным табл. 8 можно сделать следующие выводы.

Выручка от реализации в отчетном году уменьшилась на 6003 т. р., или на 6,4%. Себестоимость продукции также уменьшилась на 4459 т. р., или на 5,1% по сравнению с предыдущим годом. Валовая прибыль в отчетном году уменьшилась на 29,2% и составила 3748 т. р. Прибыль от продаж уменьшилась на 29,2%, чистая прибыль – на 24,3%.

Анализируя динамику структуры, необходимо отметить уменьшение прочих расходов (на 20,4%) и прочих доходов (на 13,5%).

Таблица 8

Анализ финансовых результатов деятельности предприятия

|

Показатели |

Сумма, т. р. |

Структура, % |

Динамика |

||||

|

Предыдущий год |

Отчетный год |

Предыдущий год |

Отчетный год |

Суммы |

Структуры, % |

||

|

т. р. |

% |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от реализации |

93248 |

87245 |

- |

- |

-6003 |

93,6 |

- |

|

Себестоимость продукции |

87956 |

83497 |

- |

- |

-4459 |

94,9 |

- |

|

Валовая прибыль |

5292 |

3748 |

130,2 |

121,8 |

-1544 |

70,8 |

-8,4 |

|

Коммерческие расходы |

584 |

428 |

- |

- |

-156 |

73,3 |

- |

|

Управленческие расходы |

409 |

275 |

- |

- |

-134 |

67,2 |

- |

|

Прибыль от продаж |

4299 |

3045 |

105,8 |

98,9 |

-1254 |

70,8 |

-6,9 |

|

Прочие доходы |

751 |

153 |

18,5 |

5,0 |

-598 |

20,4 |

-13,5 |

|

Прочие расходы |

987 |

120 |

24,3 |

3,9 |

-867 |

12,2 |

-20,4 |

|

Прибыль отчетного периода |

4063 |

3078 |

100,0 |

100,0 |

-985 |

75,8 |

0,0 |

|

Чистая прибыль |

3088 |

2339 |

76,0 |

76,0 |

-749 |

75,7 |

0,0 |

|

Рентабельность активов |

20,4 |

18,9 |

- |

- |

-1,5 |

92,7 |

- |

|

Рентабельность собственного капитала |

65,8 |

91,6 |

- |

- |

25,8 |

139,1 |

- |

|

Рентабельность продаж |

6,0 |

4,5 |

- |

- |

-1,5 |

74,6 |

- |

Рентабельность активов уменьшилась в отчетном году на 7,3% и составила 18,9%, рентабельность собственного капитала увеличилась на 39,1%, рентабельность продаж уменьшилась на 25,4%.

Увеличение рентабельности собственного капитала свидетельствует о том, что предприятие стало более привлекательным для инвесторов. Уменьшение же рентабельности продаж говорит о снижении эффективности управления на предприятии.

Для дальнейшего увеличения прибыли и повышения рентабельности необходимо снизить себестоимость продукции, уменьшить коммерческие и управленческие расходы; по возможности, увеличить прочие доходы и снизить прочие расходы.

Глава 2. Индивидуальное задание

Выявить факторы повышения среднегодовой выработки одного работника.

Для этого необходимо провести факторный анализ изменения среднегодовой выработки одного работника в результате изменения структуры кадров, степени использования рабочего времени одним рабочим и его среднечасовой выработки.

Выявить факторы, отрицательно сказывающиеся на изменении выработки. Предложить мероприятия по их устранению. Рассчитать экономический эффект, полученный в результате внедрения предложенных мероприятий.

Модель для проведения факторного анализа изменения среднегодовой выработки одного работника в результате изменения структуры кадров, степени использования рабочего времени одним рабочим и его среднечасовой выработки представим следующим образом:

где СГВ – среднегодовая выработка одного работника;

СК – структура кадров;

СИРВ – степень использования рабочего времени одним рабочим;

СЧВ – среднечасовая выработка одного рабочего.

По данным табл. 4 заполним табл. 9.

Таблица 9

Исходные данные для факторного анализа

|

Показатель |

Предыдущий год |

Отчетный год |

Отклонение (+, -) |

|

1 |

2 |

3 |

4 |

|

Среднегодовая выработка одного работника, руб./чел. |

93518,1 |

113902,9 |

20384,8 |

|

Структура кадров |

0,75705 |

0,76247 |

0,00542 |

|

Степень использования рабочего времени одним рабочим, чел.-час. |

1920,00 |

1923,71773 |

3,71773 |

|

Среднечасовая выработка одного рабочего, руб./чел. |

64,33862 |

77,65550 |

13,31689 |

По данным табл. 9 способом абсолютных разниц рассчитаем изменение среднегодовой выработки одного работника за счет:

- изменения структуры кадров

руб./чел.;

руб./чел.;

- изменения степени использования рабочего времени одним рабочим

руб./чел.;

руб./чел.;

- изменения среднечасовой выработки одного рабочего

т.р.

т.р.

Итого: 20384,8201 т.р.  20384,8 т.р.

20384,8 т.р.

Таким образом, в результате изменения структуры кадров среднегодовая выработка одного работника увеличится на 669,53 руб./чел.

В результате увеличения степени использования рабочего времени одним работником среднегодовая выработка одного работника увеличится на 182,38 руб./чел.; а в результате увеличения среднечасовой выработки одного рабочего среднегодовая выработка одного работника увеличился на 19532,91руб./чел.

Таким образом, факторы, отрицательно сказывающиеся на изменении среднегодовой выработки одного работника, отсутствуют.

Если тенденция увеличения факторов сохранится, то среднегодовая выработка одного работника в следующем году увеличится на 20563,92 руб./чел. (составит 134466,82 руб./чел.), в том числе за счет:

- увеличения доли рабочих в общей численности работников на 0,00542 среднегодовая выработка одного работника увеличится на 0,76789*1923,71773*77,6555-113902,9=810,08 руб./чел.;

- увеличения на 3,71773 чел.-час. степени использования рабочего времени одним рабочим среднегодовая выработка одного работника увеличится на 0,76247*1927,43546*77,6555-113902,9=220,53 руб./чел.;

- увеличения на 13,31689 руб./чел. среднечасовой выработки одного рабочего среднегодовая выработка одного работника увеличится на 0,76247*1923,71773*90,97239-113902,9=19533,31 руб./чел.

Заключение

По результатам анализа, проведенного в первой главе, можно сделать следующие выводы.

В первом году план по товарной продукции недовыполнен на 0,4%, во втором году – перевыполнен на 24,6%. При этом план и по ассортименту и по структуре был выполнен по таким видам продукции как: изделие 2 (план перевыполнен на 7,8% и на 1,2% соответственно), изделие 3 (план перевыполнен на 13,8% и на 0,9% соответственно). Таким образом, можно сказать, что в отчетном году предприятие стало специализироваться на производстве изделия 2 и изделия 3.

Продукции высшего качества и товарной продукции, подлежащей аттестации, предприятие в отчетном году запланировало и произвело меньше уровня предыдущего года.

Наибольшее количество продукции было запланировано в четвертом квартале (25,8%), а произведено в третьем квартале (25,2%). Наименьшее количество было запланировано и произведено в первом квартале (24,2% и 24,8% соответственно). Коэффициент ритмичности составил 99,1%.

Удельный вес рабочих в общей численности работающих фактически составил 76,2%, что на 0,5% выше планового уровня. Среднегодовая выработка ТП на одного рабочего фактически увеличилась на 25857,1 руб. или на 20,9%. Средняя продолжительность рабочего дня фактически сократилась на 0,2 час. и составила 7,8 часов. Среднечасовая выработка товарной продукции на одного рабочего фактически увеличилась на 13,32 руб.

Таким образом, на предприятии наблюдается увеличение среднесписочной численности работающих, в том числе рабочих. Увеличение среднечасовой выработки товарной продукции на одного рабочего свидетельствует о повышении производительности труда на предприятии.

Фондоотдача в отчетном году снизилась на 26,7% и составила 9,586, фондоемкость соответственно увеличилась на 36,4% и составила 0,104.

В связи с тем, что фондоотдача в отчетном году снизилась, а фондоемкость увеличилась, увеличение основных производственных фондов в отчетном году оказалось неоправданным.

Материалоотдача снизилась на 0,579, материалоемкость увеличилась на 0,128, - увеличение материальных затрат оказалось неоправданно.

С целью повышения эффективности использования основных фондов необходимо увеличить фондовооруженность и производственную мощность. Кроме того, необходимо изучить причины изменения расхода материальных ресурсов на единицу продукции и цен на сырье и материалы.

Анализ себестоимости показал, что предприятию необходимо снизить затраты по статьям: сырье и материалы, затраты на оплату труда.

Валовая прибыль в отчетном году уменьшилась на 29,2% и составила 3748 т. р. Прибыль от продаж уменьшилась на 29,2%, чистая прибыль – на 24,3%.

Рентабельность активов уменьшилась в отчетном году на 7,3% и составила 18,9%, рентабельность собственного капитала увеличилась на 39,1%, рентабельность продаж уменьшилась на 25,4%.

Увеличение рентабельности собственного капитала свидетельствует о том, что предприятие стало более привлекательным для инвесторов. Уменьшение же рентабельности продаж говорит о снижении эффективности управления на предприятии.

Для дальнейшего увеличения прибыли и повышения рентабельности необходимо снизить себестоимость продукции, уменьшить коммерческие и управленческие расходы; по возможности, увеличить прочие доходы и снизить прочие расходы.

Во второй главе был проведен факторный анализ изменения среднегодовой выработки одного работника, который показал, что в результате изменения структуры кадров среднегодовая выработка одного работника увеличится на 669,53 руб./чел.

В результате увеличения степени использования рабочего времени одним работником среднегодовая выработка одного работника увеличится на 182,38 руб./чел.; а в результате увеличения среднечасовой выработки одного рабочего среднегодовая выработка одного работника увеличился на 19532,91руб./чел.

Таким образом, факторы, отрицательно сказывающиеся на изменении среднегодовой выработки одного работника, отсутствуют.

Если тенденция увеличения факторов сохранится, то среднегодовая выработка одного работника в следующем году увеличится на 20563,92 руб./чел. и составит 134466,82 руб./чел.

Список используемой литературы

1. Ковалев В.В. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2008. – 438 с.

2. Комплексный экономический анализ предприятия / Под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. – СПб.: Питер, 2009. – 576 с.: ил.

3. Комплексный экономический анализ хозяйственной деятельности / Под ред. Д.В. Лысенко. – М.: ИНФРА-М, 2009. – 320 с.

4. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. – 3-е изд., перераб. и доп. – М.: ЮНИТИ, 2007. – 445 с.

5. Орлова Т.М. Практикум по комплексному экономическому анализу хозяйственной деятельности: Учебное пособие. – М.: КНОРУС, 2010. – 256 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. – 536 с.

7. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 2-е изд., испр. – М.: ИНФРА-М, 2008. – 303 с.

8. Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности: Учеб. пособие. – 4-е изд., доп. и перераб. – Ростов н/Д: Феникс, 2008. – 382 с.

9. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. – М.: ИНФРА-М, 2009. – 366 с.

10. Шеремет А.Д. Комплексный анализ хозяйственной деятельности: Учебник. – М.: ИНФРА-М, 2009. – 415 с.

11. Шуляк П.Н. Финансы предприятий: Учебник. – 6-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и к», 2006. – 712 с.

(zip - application/zip)

(zip - application/zip)