КОНТРОЛЬНА РОБОТА

з дисципліни

„Математичне програмування”

Завдання 1

1) Побудувати математичну модель задачі лінійного програмування.

2) Звести дану задачу до канонічного вигляду.

Діва вироби В1 і В2 обробляються послідовно на трьох верстатах. Кожний виріб типу В1 потребує 1 год. для обробки на першому верстаті, 2 год. – на ІІ-му і А год. – на третьому.

Кожний виріб В2 потребує для обробки 2 год, А год. і 3 год. відповідно на І-му, ІІ-му і ІІІ-му верстатах.

Час роботи на першому верстаті не повинен перевищувати 10N год., на ІІ-му – 15N год., на ІІІ-му – 50 год.

Скласти план виробництва при максимальному прибутку, якщо відомо, що продаж одного виробу типу В1 приносить прибуток 5 грн., а типу В2 – 3 грн.

Примітка: А=![]() , тобто А=

, тобто А=![]() .

.

Розв^язання.

|

Типи верстатів |

Затрати часу, год |

Час роботи, год |

|

| В1 | В2 | ||

| І в | 1 | 2 | 60 |

| ІІ в | 2 | А | 90 |

| ІІІ в | А | 3 | 50 |

| Прибуток, грн | 5 | 3 | |

1) Математична модель задачі.

Позначимо кількість виробів В1 і В2 відповідно х1 та х2.

Цільова функція (величина прибутку), яку потрібно максимізувати

![]()

Спеціальні обмеження задачі визначаються обмеженнями часу роботи верстатів і нормативами часу обробки виробів на верстатах. При обсягу випуску виробів В1 і В2 відповідно х1 та х2 і заданих нормативах часу обробки час роботи першого верстату дорівнює

![]()

час роботи другого верстату

![]()

час роботи третього верстату

![]()

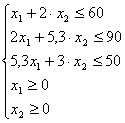

Спеціальні обмеження є наступними:

![]()

![]()

![]()

Загальні обмеження задачі витікають з природи економічних змінних і полягають у тому, що вони не можуть мати від^ємні значення, тобто

![]()

Отже маємо математичну модель задачі:

![]()

за умов

Словесно задача формулюється таким чином: знайти значення змінних х1 та х2, які задовольняють заданій системі обмежень і доставляють максимальне значення цільовій функції Z.

2) У

канонічній формі задачі лінійного програмування спеціальні обмеження подаються

рівностями. Перехід до канонічної форми здійснюється шляхом введення додаткових

(фіктивних) змінних, які перетворюють нерівності на рівності. В даному випадку

до першого обмеження вводиться змінна х3, до другого – х4,

до третього – х5. Додаткові змінні вводяться зі знаками „+”,

оскільки обмеження мають тип „![]() ”. Математична модель задачі у

канонічній формі:

”. Математична модель задачі у

канонічній формі:

![]()

за умов

Завдання 2

Розв^язати задачу лінійного програмування графічним методом

![]()

за умов

Розв^язання.

В декартовій

системі координат х1Ох2 будуємо прямі, які

визначаються нерівностями системи обмежень. Це прямі ![]() ;

; ![]() ;

; ![]() . Кожна пряма ділить площину х1Ох2

на дві половини, в одній з яких виконується відповідна нерівність

системи обмежень, а в іншій не виконується. Півплощини, в яких виконуються

нерівності системи обмежень позначені штриховою біля прямих. Переріз цих

півплощин являє собою область припустимих планів задачі. Це – чотирикутник

ОАВС.

. Кожна пряма ділить площину х1Ох2

на дві половини, в одній з яких виконується відповідна нерівність

системи обмежень, а в іншій не виконується. Півплощини, в яких виконуються

нерівності системи обмежень позначені штриховою біля прямих. Переріз цих

півплощин являє собою область припустимих планів задачі. Це – чотирикутник

ОАВС.

Цільова

функція визначає сімейство паралельних прямих ліній з різними значеннями

параметра z. При z=0 маємо пряму ![]() , що проходить через початок

координат. Збільшенню значення параметра z відповідає переміщення прямої

цільової функції у напрямку, позначеному вектором n+.

Безпосередньо з креслення видно, що максимальному значенню параметра z (максимуму

цільової функції при заданих обмеженнях) відповідає точка припустимої області,

яка є вершиною В чотирикутника ОАВС (це остання точка припустимої області, яка

належить прямій цільової функції z при її переміщенні у напрямку

збільшення параметра z). Координати (х1, х2)

цієї точки є шуканим оптимальним планом задачі.

, що проходить через початок

координат. Збільшенню значення параметра z відповідає переміщення прямої

цільової функції у напрямку, позначеному вектором n+.

Безпосередньо з креслення видно, що максимальному значенню параметра z (максимуму

цільової функції при заданих обмеженнях) відповідає точка припустимої області,

яка є вершиною В чотирикутника ОАВС (це остання точка припустимої області, яка

належить прямій цільової функції z при її переміщенні у напрямку

збільшення параметра z). Координати (х1, х2)

цієї точки є шуканим оптимальним планом задачі.

З креслення

визначаємо: ![]() .

.

Отже,

оптимальним планом даної задачі є ![]() , цільова функція при цьому

набуває максимального значення

, цільова функція при цьому

набуває максимального значення ![]() .

.

Завдання 3

Розв^язати систему лінійних рівнянь методом повного виключення

змінних з використанням розрахункових таблиць.

Будуємо розрахункову таблицю і обираємо за ведучий елемент а21=1 (у таблиці виділений):

|

х1 |

х2 |

х3 |

B |

| 3 | -2 | 2 | -3 |

| 1 | 4 | -1 | 0 |

| 4 | -1 | 4 | 6 |

Перераховуючи елементи таблиці, виключаємо з першого і третього рівнянь (перший і третій рядки таблиці) змінну х1, отримуємо

|

х1 |

х2 |

х3 |

B |

| 0 | -14 | 5 | -3 |

| 1 | 4 | -1 | 0 |

| 0 | -17 | 8 | 6 |

Обираємо за ведучий елемент а12=-14 (у таблиці виділений) і, виконавши перерахунок, виключаємо змінну х2 з другого і третього рівнянь.

Отримуємо таблицю

|

х1 |

х2 |

х3 |

B |

| 0 | 1 | -5/14 | 3/14 |

| 1 | 0 | 3/7 | -6/7 |

| 0 | 0 | 27/14 | 135/14 |

Обираємо за ведучий елемент а33=-27/14 (у таблиці виділений) і, виконавши перерахунок, виключаємо змінну х3 з першого і другого рівнянь. Отримуємо таблицю

|

х1 |

х2 |

х3 |

B |

| 0 | 1 | 0 | 2 |

| 1 | 0 | 0 | -3 |

| 0 | 0 | 1 | 5 |

З останньої таблиці, яка відповідає системі рівнянь з повністю виключеними змінними, знаходимо розв^язок системи рівнянь:

Завдання 4

1) Розв^язати симплекс-методом задачу лінійного програмування, яка представлена у Завданні 2.

2) Побудувати двоїсту задачу до заданої задачі лінійного програмування.

3) Знайти розв^язок двоїстої задачі та дати економічну інтерпретацію отриманого розв^язку.

Розв^язання.

1) Задача лінійного програмування:

![]()

а) Зводимо задачу до канонічної форми введенням додаткових змінних х3 та х4.

![]()

б) Дана задача має початковий опорний план (0;0;6;6;), при якому цільова

функція дорівнює нулю. У даному опорному плані базисними є додаткові змінні х3 та х4, а змінні х1 та х2 є вільними.

в) Запишемо цільову функцію у вигляді, виразивши її через небазисні змінні,

![]()

г) Будуємо симплекс-таблицю, в яку заносимо початковий опорний план:

| Базисні змінні |

х1 |

х2 |

х3 |

х4 |

B | Базисний розв^язок |

|

Х3 |

-1 | 3 | 1 | 0 | 6 | (0;0;6;6) |

|

Х4 |

3 | -1 | 0 | 1 | 6 | |

| Z | -1 | -1 | 0 | 0 | 0 |

Даний опорний план не є оптимальним, оскільки рядок цільової функції містить від^ємні значення (коефіцієнти при змінних). Перехід до нового опорного плану, виконуємо шляхом заміни змінної х3 на змінну х2. Вибір змінних для заміни базиса обумовлюється тим, що у записі змінної х3 через небазисні змінні (х1 та х2) коефіцієнт при змінній х2 має найбільше негативне значення (-3). Отже, ведучим елементом обираємо а12=3 (у таблиці виділений).

В результаті перехунку таблиці, отримуємо другу таблицю:

| Базисні змінні |

х1 |

х2 |

х3 |

х4 |

B | Базисний розв^язок |

|

Х2 |

|

1 |

|

0 | 2 | (0;2;0;8) |

|

Х4 |

|

0 |

|

1 | 8 | |

| Z |

|

0 |

|

0 | 2 |

Отриманий

опорний план не є оптимальним, оскільки рядок цільової функції містить від^ємне

значення (а31=![]() ). Для переходу до нового базису

і, відповідно нового опорного плану, обираємо ведучим елементом а21=

). Для переходу до нового базису

і, відповідно нового опорного плану, обираємо ведучим елементом а21=![]() (він

лежить у стовпчику, де знаходиться негативний коефіцієнт у виразі цільової

функції, і є позитивним). В результаті перехунку, отримуємо наступну таблицю:

(він

лежить у стовпчику, де знаходиться негативний коефіцієнт у виразі цільової

функції, і є позитивним). В результаті перехунку, отримуємо наступну таблицю:

| Базисні змінні |

х1 |

х2 |

х3 |

х4 |

B | Базисний розв^язок |

|

Х2 |

0 | 1 |

|

|

3 | (3;3;0;0) |

|

Х1 |

1 | 0 |

|

|

3 | |

| Z | 0 | 0 |

|

|

6 |

Отриманий опорний план є оптимальним, оскільки у рядку цільової функції містять ся тільки позитивні значення.

Отже,

оптимальний план є ![]() , цільова функція при цьому

набуває максимального значення

, цільова функція при цьому

набуває максимального значення ![]() .

.

2)Двоїста задача лінійного програмування формулюється відносно двоїстих змінних у1, у2 і утворюється шляхом транспонування матриці коефіцієнтів обмежень, взаємної заміни коефіцієнтів цільової функції і вільних членів системи обмежень і зміни типу нерівностей (>= на <= і навпаки), а також зміни критерія оптимізація цільової функції на протилежний (максимізація на мінімізацію і навпаки).

Двоїста задача:

![]()

2)Розв^язання двоїстої задачі виконуємо за допомогою процесора електронних таблиць MS Excel.

Створюємо робочий лист з математичною моделлю задачі, який наведено на малюнку:

Розв^язання здійснюється за допомогою надбудови Поиск решения. Вікно пошуку розв^язку, налаштоване для даної задачі показане на малюнку:

Розв^язок задачі (оптимальний план двоїстої задачі) міститься у комірках В2 (змінна у1), С2 (змінна у2):

у1 = 0,5; у2:= 0,5

Вікно MS Excel з розв^язком задачі:

Економічна інтерпретація задачі.

Будемо розглядати пряму задачу як задачу про оптимальне використання обмежених ресурсів. Підприємство виготовляє два види продукції П1 і П2 у кількостях х1 та х2 відповідно, використовуючи два види ресурсів Р1 та Р2, запаси яких обмежені і становлять 6 одиниць кожного; нормативи витрат ресурсів на одиницю продукції задані таблицею

| П1 | П2 | |

| Р1 | -1 | 3 |

| Р2 | 3 | -1 |

Ціна реалізації одиниці кожного продукту становить 1 грошову одиницю. Потрібно скласти виробничий план, який максимізує дохід підприємства.

Математична модель прямої задачі:

![]()

за умов

Математична модель двоїстої задачі:

![]()

Економічна інтерпретація двоїстої задачі: двоїсті змінні у1 та у2 – це ціни ресурсів Р1 та Р2 відповідно, і, таким чином, задача полягає у визначенні таких цін використовуваних ресурсів, при яких загальна вартість їх буде мінімальною.

Отриманий оптимальний план двоїстої задачі показує, що оптимальною ціною ресурсів Р1 та Р2 є у1 =0,5 та у2 = 0,5 грошових одиниць.

Обидва ресурси використовуються повністю і є дефіцитними (оскільки їх двоїсті оцінки більші нуля у1 >0, у2 > 0). Обидва види продукції є рентабельними (оскільки х1 >0 і х2 > 0).

Двоїсті оцінки у1 =0,5 та у2 = 0,5 показують, що величина доходу підприємства (значення цільової функції прямої задачі) збільшиться на 0,5 при збільшенні величини на одиницю величини запасу кожного з ресурсів.

Список використаної літератури

1. Акулич И.Л. Математическое программирование в примерах и задачах. – М.: Высш.шк., 1986.

2. Вітлінський В.В., Наконечний С.І., Терещенко Т.О. Математичне програмування: Навч.–метод. посіб. для самост. вивч. дисц. – К.: КНЕУ, 2001.

3. Кабак Л.Ф., Суворовский А.А. Математическое программирование. – К.: ИМКВО, 1992.

4. Калихман И.А. Сборник задач по математическому программированию. – М.: Высш.шк., 1975.

5. Савчук М.В. Лінійне програмування: Навч. посібник. – К.: ІПК ДСЗУ, 2006.

(zip - application/zip)

(zip - application/zip)