Пример оформления титульного листа

МОСКОВСКИЙ ФИНАНСОВО-ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ

Факультет _______________________________________________

Кафедра _________________________________________________

КУРСОВАЯ РАБОТА

По дисциплине: Таможенное дело.

Студента: Заремберг Максима Мирославовича.

На тему: Таможенная процедура. Назначения, условия и порядок применения для таможенных целей. Процедура экспорта.

Автор работы:

Заремберг М.М. ___________________

(подпись)

Научный руководитель:

___________________ ___________________

(ученая степень, звание,

ФИО)

(подпись)

Дата сдачи:

«____»______________2016

г.

Дата

защиты:

«____»_____________2016

г.

Оценка:

__________________

Москва 2016.

Оглавление

Введение. 3

1. Теоретические аспекты исследования экспортной деятельности. 5

1.1. Понятие и сущность экспорта. 5

1.2. Экспортные товары.. 7

1.3. Экспорт товаров и таможня. 8

1.4. Особенности реэкспортных операций. 9

2. Теоретические аспекты таможенных услуг, и особенности их предоставления 11

2.1. Таможенные услуги: понятие, классификация. 11

2.2. Особенности предоставления Таможенных услуг коммерческими организациями 18

2.3. Роль коммерческих организаций, предоставляющие таможенные услуги во ВЭД 19

3. Основные обязанности в отношении товаров, помещаемых (помещенных) под таможенную процедуру экспорта. 22

3.1. Условия помещения товаров под таможенную процедуру экспорта. 22

3.2. Порядок помещения товаров под таможенную процедуру экспорта. 23

3.3. Порядок уплаты таможенных платежей при помещении товаров под таможенную процедуру экспорта. 25

4. Таможенная процедура экспорта товаров на примере Югорского таможенного поста 27

Заключение. 30

Список использованной литературы.. 33

ВведениеАктуальность выбранной темы обусловлена тем, что экспорту в экономической государственной структуре отводится важная роль. При экспорте товаров, перемещаемых через таможенную границу Таможенного Союза, товары должны облагаться специальными сборами и пошлинами. Такие сборы поступают в государственную казну, таким образом, пополняя бюджет. В случае, когда пополнения в бюджет не буду большими, то пострадают многие сферы общественной жизни, преимущественно те, что живут за государственный счет или зависят от него хотя бы на 50%. В результате чего подтверждается высокая степень важности правильного порядка и особенностей помещения товаров под таможенную процедуру экспорта.

Таможенное оформление экспорта представляет собой оформление вывозимых за границу грузов и товаров. Данное мероприятие состоит не просто из уплаты таможенных пошлин, но и из ряда иных важных моментов.

Например, каждая из отдельных категорий грузов обязательно должна быть упакована и оформлена так, чтобы находиться в полном соответствии с требованиями безопасности и экономической политики государства. Кроме того, вывозимый груз при пересечении границы должен находиться в том же состоянии, что и в процессе декларирования, а значит товар, идущий на экспорт, должен быть сохранен в соответствующих условиях. Вместе с ростом объемов международной торговли увеличивается нагрузка на таможенные органы, в силу того, что предполагается повысить качество таможенного регулирования, которое будет способствовать созданию условий для обеспечения эффективной защиты экономической безопасности государства и оказывать максимально возможное содействие для развития внешнеторговой деятельности.

Аналогичные задачи ставятся и в процессе декларирования товаров, помещенных под таможенный режим экспорта. В качестве основной особенности такого таможенного режима выступает то, что под него можно поместить лишь товары, которые находятся в свободном обращении на таможенной территории РФ. В случае помещения товаров под таможенный режим экспорта, обязательно должны быть уплачены таможенные пошлины.

Основная цель курсовой работы заключается в том, чтобы изучить главные обязанности в отношении товаров, помещенных под таможенную процедуру экспорта.

Для достижения поставленной цели необходимо решить ряд задач:

1) Изучить теоретические аспекты исследования экспортной деятельности,

2) Определить основные обязанности в отношении товаров, помещаемых (помещенных) под таможенную процедуру экспорта,

3) Определить ключевые обязанности в отношении товаров, помещаемых (помещенных) под таможенную процедуру экспорта.

Объектом исследования выступает таможенная процедура экспорта.

Предметом исследования являются обязанности в отношении товаров, помещенных под процедуру экспорта.

1. Теоретические аспекты исследования экспортной деятельности

1.1. Понятие и сущность экспорта

Экспорт, с англ. «export» в экономике обозначает вывоз за границу товаров, которые были проданы для иностранных покупателей или предназначены для продажи на иностранном рынке[1].

К экспортированию отнесены также следующие процедуры:

1) Вывоз товаров для их последующей переработки на территории другого государства,

2) Перевозка товаров транзитов через территорию другого государства,

3) Вывоз товаров, привезенных из другой стороны, для последующей перепродажи их в третьей стране и пр.

Косвенный экспорт представлен в качестве экспорта с участием посредников.

Экспорт является неоднозначным понятием, которое может означать следующее:

1) Вывоз товаров, проданных для иностранного покупателя или предназначенных ля последующей продажи на иностранных рынках,

2) Предоставление при помощи программного модуля определенной части некоторых типов, классов, констант, процедур и функций для пользования другим модулям, которые входят в состав той же программы,

3) Экспорт данных в компьютерной терминологии – это сохранение документов программ в другой программе.

4) Специальный таможенный режим, характеризуемый за счет вывоза определенных товаров за пределы государства, т.е. за ее границы. При этом в качестве основной цели процедуры будет выступать реализация их на внешнем рынке.

Следует отметить, что вывезены могут быть не только товары, но и капитал и услуги.

На данном этапе развития экспорт товаров представляет собой вывоз за границу разных материальных благ, либо предоставление для партнера производственных услуг или услуг потребительского класса на возмездной основе.

В качестве экспортирования товара выступает вложение средств в определенные сферы за пределами государства, к примеру, строительство, эксплуатация разного рода предприятий и объектов. При экспортировании капиталов будет преследоваться такая цель, как получение прибыли. Кроме того, экспорт может выступить в виде результата международного трудового разделения. Помимо того, он представлен, как одна из материальных предпосылок импорта.

Вырученные от экспортирования средства выступают в виде основного источника материальных средств для приобретения импорта. На самом же деле все операции экспорта и импорта находятся во взаимосвязи.

Экспорт товаров необходимо осуществлять согласно конкретным требованиям, обозначенным в законодательстве государства:

1) Экспорт товаров должен быть осуществлен лишь в том случае, когда уплачены все вывозные таможенные налоги, а также внесены все требуемые таможенные платежи,

2) Требуется соблюдение всех мер финансовой и экономической политики. Причем должны быть предусмотрены иные требования, прописанные в кодексе и разных законодательных актах по таможенному делу,

3) Товары, которые выпускаются в таможенном режиме для экспортирования необходимо вывозить за пределы государства том состоянии, в котором они находились на момент принятия таможенной декларации,

4) В качестве исключений выступают товары, которые изменились в процессе естественной амортизации и товары, изменившиеся, но находившиеся в правильных условиях хранения и транспортировки.

1.2. Экспортные товары

Товары, вывозимые с таможенной территории государства ,представляют собой экспортные товары. Экспорт товаров является вывозом товаров за границу государства в качестве предметов поставки внешнеторгового типа. Кроме того, сюда могут быть включены вещи, которые вывозятся пассажирами в то время, когда ими пересечена граница.

Экспортные товары могут выступать в качестве правонарушений в таможенном деле с момента, когда они были предъявлены таможенному органу до того, как они будут вывезены с таможенной территории. Согласно законодательству, экспорт товаров выступает также в виде отдельных различных по масштабу коммерческих операций, которые не связаны с вывозом товаров с таможенной территории государства.

Товары, которые попали под экспортную категорию должны быть задекларированы и подвержены специальному таможенному оформлению в общем порядке. При этом должна учитываться специфика и особенности данного таможенного режима. В случае вывоза отдельной категории продукта, сотрудники таможни могу обложить его иным налогом. Несмотря на это, вывоз товаров за пределы государства, в соответствии с режимом экспорта, должен быть урегулирован на основании специально разработанных мер и средств, входящих в систему государственного регулирования внешнеэкономической деятельности.

Главные инструменты государственного регулирования вывоза товаров за пределы государства представлены:

1) Налоговым регулированием,

2) Тарифным регулированием,

3) Валютным контролем,

4) Разного рода нетарифными средствами.

1.3. Экспорт товаров и таможня

Таможенный режим, в процессе которого товары, будут вывозиться за пределы таможенной территории РФ без каких-либо обязательств по их ввозу на данную территорию, также называется экспортом.

В случае выпуска товаров на данную территорию в таможенном режиме экспорта, товары следует вывезти за пределы таможенной территории РФ в состоянии, в котором они находились на момент принятия таможенной декларации, исключая изменения состояния товаров в результате естественной амортизации.

В условиях международной внешнеторговой практики принято различать в зависимости от происхождения и назначения товаров:

1) Экспорт готовой продукции, которая полностью отвечает покупательским требованиям,

2) Экспорт готовой продукции с предпродажной доработкой на территории государства-покупателя,

3) Вывоз товаров для последующей переработки за пределами государства под таможенным контролем с дальнейшим возвратом,

4) Реэкспорт,

5) Осуществление временного вывоза за границу с дальнейшим возвратом российских товаров на выставки, публичные торги и ярмарки,

6) Осуществление вывоза иностранных товаров, которые были временно ввезены на выставки, ярмарки, публичные торги,

7) Внутрифирменные поставки.

1.4. Особенности реэкспортных операцийОпределим основные особенности реэкспортных операций:

1) Реэкспортная операция представляет собой коммерческую деятельность, которая ориентирована на продажу и вывоз из страны ранее ввезенных на ее территорию товаров.

В качестве основного условия выступает отсутствие переработки данного продукта. На основании нормативных актов РФ с реэкспортными товарами могу допускаться такие действия как:

· Фасовка,

· Маркировка,

· Упаковка.

В качестве обязательного условия данных действий выступает то, что их итоговая стоимость не должна быть более, чем 50% экспортной цены контракта[2].

Доход реэкспорта возможен в случае:

1) Отсутствия устойчивых торговых связей между государствами-контрагентами,

2) В случае наличия благоприятных коммерческих условий для государства, которое осуществляет реэкспорт,

3) В случае, если продукт перепродается,

4) При закупке комплектующих деталей и узлов за границей. В дальнейшем они будут реэкспортированы в составе комплексного оборудования.

Реализация реэкспортных операций происходить двумя способами[3]:

1) В случае, когда товар ввезен на территорию государства реэкспортером, а в дальнейшем продает из нее контрагентам или импортёрам,

2) Товар проходи напрямую. При этом все расчеты и документы по нему ведутся через третью страну.

2. Теоретические аспекты таможенных услуг, и особенности их предоставления2.1. Таможенные услуги: понятие, классификация

Таможенные услуги входят в состав важной сферы услуг, которые занимаются обслуживанием внешнеторговой деятельности экспортеров и импортеров. Помимо того, что таможенные органы предоставляют услуги для субъектов внешнеэкономической деятельности на конкретном этапе внешнеторговой сделки, а также государству, выполняя при этом функцию, связанную с регулированием и возможностью обеспечения экономической защиты, здоровья населения и охраны окружающей среды [10].

В качестве основных участников данного рынка выступают:

1) Органы экспортно-импортного контроля,

2) Субъекты хозяйствования, которые осуществляют внешнеэкономическую деятельность в качестве резидентов и нерезидентов,

3) Таможенные агенты,

4) Владельцы складов временного хранения и таможенных складов,

5) Транспортно-экспедиционные компании,

6) Организации-поручители.

Все услуги, которые представляются для заинтересованных лиц, содержат в себе ключевой перечень действий, которые совершаются над имуществом, товаром и транспортным средством. они необходимы для того, чтобы проводить таможенное оформление и контроль. В зависимости от того, какой был выбран таможенный режим и характер товара, имущества или транспортного средства, таможенный агент на основании приведенной структуры будет подготавливать или проверять насколько правильно были составлены документы.

Таможенные услуги представляют собой услуг особого типа, которые связаны с обеспечением защиты экономический государственной безопасности, обеспечением интересов национальной экономики, а также направленные на о, чтобы развивать внешнеэкономические связи [10].

Вся деятельность Федеральной таможенной службы в качестве института государства будет обеспечиваться за счет специальных таможенных методов, процедур и технологий в рамках соответствующих таможенных инфраструктур. Опираясь на то, что она нацелена на то, чтобы повысить благосостояние страны, можно сказать, что в конечном счете, за счет такой деятельности будет создано конкретное социально-экономическое благо. По сути, деятельность, которое приносит подобное благо как раз и выступает в качестве услуги.

Таким образом, традиционными направлениями в таможенном деле выступают:

1) Регулирование ВЭД,

2) Осуществление таможенного контроля.

Такие направления будут дополнены за счет качественно нового направления, т.е. государственными таможенными услугами. Речь идет об основном векторе в развитии таможенной системы, которая ориентирует ее на то, чтобы совершенствовать существующие и создавать новый тип организационно-экономических и технологических инструментов в качественной и эффективной реализации государственной политики и экономическом развитии, наряду с внешнеторговой деятельностью России [3, c.89].

Соответственно, в широком контексте, таможенная услуга представляет собой общественно-экономической благо в форме таможенной деятельности.

В более узком понимании речь идет о действия или последовательности действий, которые реализуются за счет специальных таможенных инструментов для того, чтобы повысить потребительскую полезность сферы ВТД для государства и участников внешнеторговой деятельности.

В этой ситуации, потребительская полезность будет связанной с эффективностью регулирования и качественным контролем сферы ВТД, а также с тем, чтобы минимизировать затраты участников ВТД в таможенном секторе. При этом в данном случае ориентация именно на участника ВТД [3, c.89].

Следует отметить двойственность природы таможенных услуг. В контексте государственного строительства таможенный потенциал непосредственно ориентируется на рынок государственных услуг, а в сфере ВЭД – на рынок частных услуг. В более широком же плане – на услуги бизнес-сообщества. В узком же – на конкретных участников ВЭД, что отражено на рисунке 1:

Рисунок 1 - Структура рынка таможенных услуг

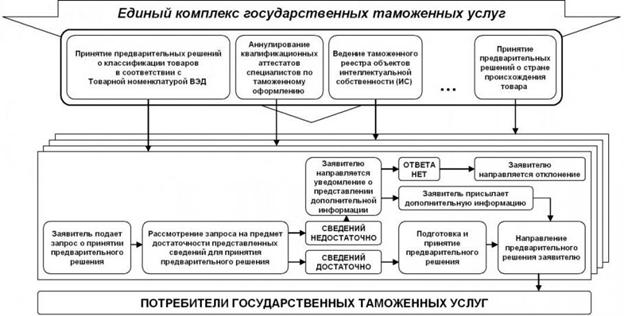

Рисунок 2 – Единый комплекс государственных таможенных услуг

В условиях рынка государственных услуг, таможенная служба почти до сих пор является монополистом в своих институциональных, инфраструктурных и процедурно-технологических формах [12].

Таким образом, в современных условиях сфера таможенных услуг России представлена в виде развитого социально-экономического института, который включает в себя систему таможенных органов во главе с Федеральной таможенной службой (ФТС), предоставляющих государственные услуги, связанные с таможенным оформлением, куда входит хранение товаров на таможенных складах, которые принадлежат таможенным органам, таможенное сопровождение и пр., что оплачивается участниками ВЭД за счет уплаты таможенных сборов, а также коммерческими организациями, которые обеспечивают оказание услуг, связанных с оформлением таможенной документации, перевозкой и хранением грузов на коммерческой основе.

Классифицировать таможенные услуги можно по разным признакам, что отражено на рисунках 3-4.

Рисунок 3 – Услуги в таможенной сфере

Рисунок 4 – Виды таможенных услуг

Следует более детально отразить самые распространенные способы классификации таможенных услуг.

Для начала необходимо разделить их на услуги, которые реализуют процесс таможенного оформления и услуг, его обеспечивающих [12].

К первой группе можно отнести:

1) Обеспечение оформления товаров после того, как они будут приняты на таможенную территорию,

2) Обеспечение оформления транзита товаров и транспортных средств,

3) Обеспечение временного хранения товаров,

4) Оформление выбытия товаров с таможенной зоны,

5) Услуги, которые оказываются в процессе таможенного декларирования,

6) Оформление выпуска товаров.

Во вторую группу товаров включены такие услуги, как:

1) Консультации для участников ВЭД,

2) предоставление образовательных услуг доя участников ВЭД и сотрудников таможенной службы,

3) Реестрирование около таможенной деятельности.

В зависимости от форм предоставления существуют:

1) Предоставление традиционных услуг,

2) Предоставление услуг в цифровом виде.

Кроме того, услуги таможни могут быть классифицированы на основании их поставщиков. По данному признаку можно выделить такие услуги, как [12]:

1) Услуги предоставленные со стороны таможенной системы,

2) Услуги, предоставленные со стороны таможенной инфраструктуры,

3) Услуги, предоставленные со стороны таможенных перевозчиков,

4) Услуги, предоставленные со стороны таможенных брокеров,

5) Услуги, предоставленные со стороны владельцев таможенных терминалов,

6) Услуги, предоставленные со стороны владельцев магазинов беспошлинной торговли,

7) Услуги, предоставляемые владельцами складов,

8) Услуги, предоставляемые инфоцентрами,

9) Услуги, предоставляемые таможенно-логистическими центрами,

10) Услуги, предоставляемые предотгрузочной инспекцией.

Опираясь на способ расчета стоимости, можно выделить существование услуг, которые:

1) Рассчитываются на основании стоимости,

2) Рассчитываются на основании веса,

3) Рассчитываются на основании расстояния сопровождения,

4) Обладают фиксированной стоимостью,

5) Являются бесплатными.

Согласно виду обслуживаемого транспортного средства услуги предоставляются:

1) Для автомобильного транспорта,

2) Для ж/д транспорта,

3) Для воздушного транспорта,

4) Для морского и речного транспорта,

5) Для трубопроводного транспорта.

По признаку осязаемости таможенные услуги классифицируются на:

1) Услуги осязаемые, т.е. представленные в качестве письменного информирования, компьютерными программами и пр.,

2) Неосязаемые услуги.

2.2. Особенности предоставления Таможенных услуг коммерческими организациями

Коммерческие таможенные услуги можно определить в качестве услуг, которые оказываются для участников ВЭД, организациями, которые специализируются на оказании услуг в области таможенного дела, а также со стороны таможенных агентов. Они ориентированы на то, чтобы удовлетворить потребности последних. Связаны с ввозом товаров на таможенную территорию Таможенного союза, либо с вывозом товаров с таможенной территории.

Существование коммерческих таможенных услуг обусловлено, прежде всего, сложностью таможенного законодательства и потребностью участников ВЭД в получение квалифицированной помощи со стороны лиц, обладающих специальными знаниями в данной области, а также минимизации рисков, связанных с прохождением таможенных процедур и таможенного контроля [6, c.81].

Довольно распространенным на сегодняшний день является мнение, в соответствии с которым таможенный брокер выполняет исключительно посреднические функции. Поэтому много организаций предпочитает осуществлять таможенное оформление самостоятельно, полагая, что такой способ поможет сократить расходы. Но профессионалы смогут произвести все необходимые действия гораздо быстрее.

Представителем таможенного брокера является гражданин, трудовые отношения которого подтверждены в официальном порядке. К его должностным обязанностям относится осуществление всех необходимых действий, связанных с представлением интересов конкретной организации на в таможенном органе.

К их перечню относится предъявление товаров, ТС и всего перечня документации, необходимой для их оформления на таможне. Представитель брокера должен соответствовать ряду профессиональных требований. К ним относится высшее профессиональное образование, наличие специальных знаний и умений и квалификация, присвоенная после сдачи экзамена в специальном образовательном учреждении.

Таможенный брокер – это коммерческая структура, которая выступает от имени клиента в таможенном органе, представляет его интересы и занимается всеми вопросами, связанными с таможенным оформлением товаров ТС. Делается это от имени брокера, но при этом представляются интересы клиента, который и несет все расходы, связанные с оформлением [15].

Установившиеся между таможенным брокером и заказчиком отношения базируются на договорной основе. Причем, первый выполняет посреднические функции между получателем товара и территориальным таможенным органом. В перечень его обязанностей могут входить и другие: получение разрешительной документации, осуществление оплаты в бюджет (пошлины) и ряд других [6, c.83].

2.3. Роль коммерческих организаций, предоставляющие таможенные услуги во ВЭД

Важно также понять, что таможенная система проходит несколько резонансных фаз своей деятельности в отношении с государством и участниками ВЭД. В настоящее время в развитых странах эта система находится в фазе «таможня для участников ВЭД», в большинстве развивающихся стран мира в фазе «таможня для правительства», а в некоторых слаборазвитых или неблагополучных странах в фазе «таможня для себя»[15].

Помимо того, нельзя не отметить и существование разных по скоростям моделей государственного развития в разных интегрированных экономическим союзах. К примеру, в ЕС, СНГ и других международных сообществах. Таким образом, формирование сферы таможенных услуг зависит от фазы развития таможенной системы как в целом, так и в национальном или региональном разрезе. Предлагаемые авторами данной статьи понятия и термины не претендуют на законченные научные определения, вместе с тем, они важны для правильного применения в категориальном смысле как научные экономические термины, выражающие конкретный смысл и наличие различия в понятийном аппарате.

Важной современной проблемой является изучение роли и сущности таможенных услуг в рамках Всемирной торговой организации. На наш взгляд, сегодня наиболее слабо исследованной стороной методологии международной торговли являются проблемы формирования, классификации и определения места таможенных услуг во внешнеторговой деятельности.

Одной из трех важнейших стратегических целей является стремление к повышению качества предоставления услуг таможенными органами, сокращению издержек участников внешнеэкономической деятельности и государства, связанных с таможенным оформлением и таможенным контролем [10].

Коммерческие структуры в оказании таможенных услуг для участников ВЭД обеспечивают:

1) Отсутствие затрат на подготовку и содержание таможенных специалистов в собственном штате,

2) Сведение до минимума риск столкновения с трудностями при оформлении таможенной документации на конкретных постах. Коммерческими структурами обеспечивается перевозка грузов через пограничные посты контроля, требования которых им точно известны. За счет такого подхода существенно снижаются затраты,

3) Обеспечивает высокая безопасность, ведь за счет сотрудничества с брокерами можно избежать задержек в процессе оформления на таможне и разных проблем, которые связаны с недобросовестностью в работе перевозчиков.

4) Оптимизацию стоимости и сроков таможенного оформления.

Накопленный опыт и квалифицированные специалисты позволяют брокеру рекомендовать процедуры таможенного оформления, терминалы СВХ и перевозчика, которые будут соответствовать требованиям клиента с точки зрения оптимальной стоимости перемещения груза через таможенную границу и надежности. А налаженные связи и контакты агентов, а также отработанная схема прохождения таможенного контроля обеспечивают минимизацию сроков всех процедур и успешное решение всех возникающих проблем.

3. Основные обязанности в отношении товаров, помещаемых (помещенных) под таможенную процедуру экспорта

3.1. Условия помещения товаров под таможенную процедуру экспорта

Согласно ст. 213 Таможенного Кодекса, товары могут быть помещены под таможенную процедуру экспорта в случае, если соблюдается ряд условий[4]:

1) Уплачены вывозные таможенные пошлины, в случае отсутствия льгот по уплате вывозных таможенных пошлин,

2) При соблюдении ограничений и запретов,

3) При предоставлении сертификата о происхождении товара относительно товаров, которые включены в сводный перечень товаров, который сформирован Комиссией Таможенного Союза согласно международным договорам стран-членов ТС, которые осуществляют регулирование вопросов использования вывозных таможенных пошлин относительно третьих стран.

При этом товары, которые были помещены под таможенную процедуру экспорта и фактически вывезенные с таможенной терриории ТС, уратят статус товаров ТС.

Согласно статье 214 обязанность по уплате вывозных таможенных пошлин относительно товаров, помещенных под таможенную экспортную процедуру будет возникать у декларанта с того момента, как они будут зарегистрированы таможенным органом в таможенной декларации.

Обязанность, связанная с уплатой вывозных таможенных пошлин относительно товаров, которые помещены под таможенную процедуру экспорта, будет прекращена у декларанта при условиях, прописанных в п.2 ст. 80 данного кодекса.

Все вывозные таможенные пошлины подлежат уплате до момента выпуска товаров согласно таможенной процедурой экспорта, в случае, когда иной срок не устанавливается в данном Кодексе[5].ю экспортную

3.2. Порядок помещения товаров под таможенную процедуру экспорта

Место и время убытия товаров

Убытие товаров с таможенной территории таможенного союза осуществляется в местах перемещения товаров через таможенную границу (далее - места убытия) и во время работы таможенных органов в этих местах. Отдельные категории товаров могут убывать с таможенной территории таможенного союза только в местах убытия, определенных законодательством государств - членов таможенного союза. Товары могут убывать с таможенной территории таможенного союза в иных местах, не являющихся местами убытия, в случаях и порядке, которые определены законодательством государств - членов таможенного союза. Таможенные органы обязаны представлять информацию о местах убытия, об установленных ограничениях и о времени работы таможенных органов, в том числе с использованием информационных технологий.

Но, вышеперечисленные положения не распространяются на товары, перевозимые водными или воздушными судами, пересекающими таможенную территорию таможенного союза без остановки в порту или аэропорту, которые расположены на таможенной территории таможенного союза, а также на товары, перемещаемые трубопроводным транспортом и по линиям электропередачи. Для данных товаров применяются другие нормы убытия товаров с таможенной территорий таможенного союза прописанные в других статьях ТК ТС, в ФЗ №311, Приказах ФТС Россий, Воздушном и Морском кодексах РФ.

Операции, совершаемые в местах убытия товаров

Для убытия товаров с таможенной территории таможенного союза перевозчик обязан представить таможенному органу таможенную декларацию либо иной документ, допускающий их вывоз с таможенной территории таможенного союза, а также документы и сведения, в зависимости от вида транспорта, на котором осуществляется перевозка товаров. Независимо от вида транспорта, на котором осуществляется перевозка, для убытия товаров с таможенной территории таможенного союза таможенному органу представляются документы, подтверждающие соблюдение запретов и ограничений[6].

Таможенная декларация либо иной документ, допускающий вывоз товаров, не представляется для убытия товаров с таможенной территории таможенного союза, если эти товары после прибытия на таможенную территорию таможенного союза не покидали места перемещения товаров через таможенную границу. Перевозчик вправе представить документы в виде электронных документов. От имени перевозчика документы могут быть представлены таможенным представителем либо иными лицами, действующими по поручению перевозчика. Убытие товаров с таможенной территории таможенного союза допускается с разрешения таможенного органа. Разрешение таможенного органа на убытие товаров с таможенной территории таможенного союза оформляется путем проставления на таможенной декларации либо ином документе, допускающем их вывоз с таможенной территории таможенного союза, и транспортных (перевозочных) документах соответствующих отметок таможенного органа[7].

Независимо от вида транспорта, на котором осуществляется перевозка, при уведомлении таможенного органа о прибытии товаров на таможенную территорию таможенного союза представляются документы, подтверждающие соблюдение запретов и ограничений, за исключением мер нетарифного регулирования Таможенный кодекс таможенного союза (статья 159)[8].

3.3. Порядок уплаты таможенных платежей при помещении товаров под таможенную процедуру экспорта

При помещении товаров под таможенную процедуру экспорта подлежат уплате вывозные таможенные пошлины (если таковые установлены). Внутренние налоги подлежат возмещению. Установление таможенных пошлин на экспортируемые из ТС товары продиктовано, в первую очередь, необходимостью воспрепятствовать массовому вывозу сырьевых ресурсов государства за границу. В частности, на территории РФ это обусловило особенность российского экспортного тарифа - более 80 процентов пошлин установлены именно на сырьевые и стратегические товары. При помещении товаров под таможенную процедуру экспорта предоставляется освобождение от уплаты, налогов либо осуществляется возврат или возмещение внутренних налогов в соответствии с законодательством Российской Федерации о налогах и сборах.

В соответствии с подпунктом 1 пункта 1 статьи 164 Налогового кодекса Российской Федерации (НК РФ), при экспорте товаров производится возмещение налога на добавленную стоимость и акциза. Порядок подтверждения права на получение возмещения в данном случае определен статьей 165 НК РФ. Для этих целей лицу необходимо представить в налоговый орган в числе прочего грузовую таможенную декларацию (либо ее копию) с отметками российского таможенного органа о выпуске товаров в соответствии с таможенным режимом экспорта и таможенного органа, в регионе деятельности которого расположен пункт пропуска через Государственную границу РФ, через который товар был вывезен за пределы таможенной территории ТС - отметки, подтверждающие осуществление фактического вывоза товаров из Российской Федерации[9].

Основным условием возмещения внутренних налогов в связи с экспортом товаров является подтверждение таможенным органом фактического вывоза товаров, помещенных под таможенную процедуру экспорта, с таможенной территории ТС. Подтверждение фактического вывоза товаров с таможенной территории ТС осуществляется в соответствии с приказом ФТС от18.12.06 №1327 (в ред. От 25.12.09) «Об утверждении Инструкции о подтверждении таможенными органами фактического вывоза (ввоза) товаров с таможенной территории Российской Федерации (на таможенную территорию Российской Федерации)».

Для получения подтверждения фактического вывоза товаров заявитель (заинтересованное лицо) предоставляет в таможенный орган на границе, в регионе деятельности которого расположен пункт пропуска через Государственную границу Российской Федерации, через который товары были вывезены с таможенной территории ТС, следующие документы и сведения:

1.письменное заявление, подписанное руководителем организации-заявителя или лицом, им уполномоченным, и заверенное печатью организации,

2.экземпляр таможенной декларации или ее копия, заверенная в установленном порядке.

3.экземпляр транспортного, товаросопроводительного и (или) иного документа или его копии, заверенной в установленном порядке, на основании которого товар перемещался через таможенную границу ТС (по выбору заявителя).

4. Таможенная процедура экспорта товаров на примере Югорского таможенного поста

Югорский таможенный пост расположен по адресу: 628260: Тюменская область, Ханты-Мансийский автономный округ-Югра, г. Югорск, ул. Попова, д.1, (административное здание базы № 2 УМТСиК). На данный момент является составной частью Ханты-мансийской таможни[10].

Данный пост является одним из наиболее крупных пунктов Ханты-мансийской таможни. Здесь применяется электронное декларирование товаров с использованием сети Интернет. Кроме того, реализована схема совмещения двух складов временного хранения.

В качестве основных задач таможенного оформления контроля выступают:

1) Соблюдение таможенного законодательства РФ,

2) Принятие мер, направленных на защиту прав и гражданских интересов, а также организаций в процессе производства основного таможенного оформления и контроля,

3) Обеспечение защиты экономических интересов РФ,

4) Реализация оформления и таможенного контроля товаров и транспортных средств, перемещаемых через границу РФ,

5) Принятие мер относительно пресечения нарушений существующих таможенных правил и иных нарушений в законодательстве РФ и международных договорах РФ,

6) Реализация контроля над исполнением данных мер.

Отдел обладает структурой с вертикальным подчинением по должностям.

Все должности данного поста разделены на несколько звеньев:

1) Руководящее звено,

2) Среднее звено,

3) Нижнее звено[11].

Расчет вывозной таможенной пошлины по адвалорной ставке.

Декларируется вывозимая из Российской Федерации медная проволока (код товара по ТН ВЭД 4708) стоимостью 5000 долл. США. Ставка вывозной таможенной пошлины - 5 процентов.

Величина экспортной пошлины в этом случае составит:

Там.пош. = 5000 долл. * 5 : 100 = 250 долл. США.

Расчет вывозной таможенной пошлины по специфической ставке.

За пределы таможенной территории Российской Федерации вывозят 40 тонн топочного мазута (код по ТН ВЭД - 271000710). Ставка таможенной пошлины - 10 евро за 1 тонну.

Экспортную таможенную пошлину по специфической ставке (в евро за единицу товара) исчисляют по формуле:

Там.пош. = Т * Стевро * Кевро: Кв ,

где: Т - количество вывозимого товара;

Стевро - ставка вывозной таможенной пошлины в евро за единицу товара;

Кевро - курс евро, установленный ЦБ РФ на дату принятия таможенной декларации;

Кв - курс валюты, в которой указана таможенная стоимость товара, установленный ЦБ РФ на дату принятия таможенной декларации.

В нашем примере на 15 января 1999 года, дату принятия таможенной декларации, курс евро составлял 25,00 руб., а американского доллара (в этой валюте указана таможенная стоимость вывозимого мазута) - 21,45 руб.

Экспортная пошлина в этом случае равна:

40 * 10 * 25,0 : 21,45 = 466,20 долл. США.

Для расчета экспортной пошлины по комбинированной ставке сначала определяют таможенную пошлину по адвалорной ставке, а затем по специфической. Большая из этих двух величин и будет экспортной таможенной пошлиной, подлежащей уплате.

Порядок предоставления тарифных льгот при применении вывозных таможенных пошлин устанавливается российскими законодательными актами, актами Президента Российской Федерации и Правительства РФ.

ЗаключениеОпираясь на изученный материал, необходимо сформулировать несколько выводов:

Экспорт является неоднозначным понятием, которое может означать следующее:

Вывоз товаров, проданных для иностранного покупателя или предназначенных ля последующей продажи на иностранных рынках,

Предоставление при помощи программного модуля определенной части некоторых типов, классов, констант, процедур и функций для пользования другим модулям, которые входят в состав той же программы,

Экспорт данных в компьютерной терминологии – это сохранение документов программ в другой программе.

Специальный таможенный режим, характеризуемый за счет вывоза определенных товаров за пределы государства, т.е. за ее границы. При этом в качестве основной цели процедуры будет выступать реализация их на внешнем рынке.

Следует отметить, что вывезены могут быть не только товары, но и капитал и услуги.

Главные инструменты государственного регулирования вывоза товаров за пределы государства представлены:

· Налоговым регулированием,

· Тарифным регулированием,

· Валютным контролем,

· Разного рода нетарифными средствами.

Согласно ст. 213 Таможенного Кодекса, товары могут быть помещены под таможенную процедуру экспорта в случае, если соблюдается ряд условий:

1) Уплачены вывозные таможенные пошлины, в случае отсутствия льгот по уплате вывозных таможенных пошлин,

2) При соблюдении ограничений и запретов,

3) При предоставлении сертификата о происхождении товара относительно товаров, которые включены в сводный перечень товаров, который сформирован Комиссией Таможенного Союза согласно международным договорам стран-членов ТС, которые осуществляют регулирование вопросов использования вывозных таможенных пошлин относительно третьих стран.

В качестве экспортирования товара выступает вложение средств в определенные сферы за пределами государства, к примеру, строительство, эксплуатация разного рода предприятий и объектов. При экспортировании капиталов будет преследоваться такая цель, как получение прибыли. Кроме того, экспорт может выступить в виде результата международного трудового разделения. Помимо того, он представлен, как одна из материальных предпосылок импорта.

Вырученные от экспортирования средства выступают в виде основного источника материальных средств для приобретения импорта. На самом же деле все операции экспорта и импорта находятся во взаимосвязи.

Классификация таможенных услуг осуществляется по разным признакам.

Существование коммерческих таможенных услуг обусловлено, прежде всего, сложностью таможенного законодательства и потребностью участников ВЭД в получение квалифицированной помощи со стороны лиц, обладающих специальными знаниями в данной области, а также минимизации рисков, связанных с прохождением таможенных процедур и таможенного контроля.

Коммерческие структуры в оказании таможенных услуг для участников ВЭД обеспечивают:

1) Отсутствие затрат на подготовку и содержание таможенных специалистов в собственном штате,

2) Сведение до минимума риск столкновения с трудностями при оформлении таможенной документации на конкретных постах. Коммерческими структурами обеспечивается перевозка грузов через пограничные посты контроля, требования которых им точно известны. За счет такого подхода существенно снижаются затраты,

3) Обеспечивает высокая безопасность, ведь за счет сотрудничества с брокерами можно избежать задержек в процессе оформления на таможне и разных проблем, которые связаны с недобросовестностью в работе перевозчиков.

4) Оптимизацию стоимости и сроков таможенного оформления.

Список использованной литературы1) Конституция РФ от 12.12.1993 в ред. от 01.01.2016

2) Таможенный Кодекс Таможенного Союза в ред. от 08.05.2015

3) Пиманов А.К. Таможенные процедуры. Учебное пособие ISBN 978-5-4383-0045-8, М. 2013

4) Сванидзе Г.К. Административно-правовое регулирование служебных проверок в правоохранительных органах // Административное и муниципальное право. 2009. № 12. С. 46 - 50.

5) Свинухов В.Г. Таможенно-тарифное регулирование внешнеэкономической деятельности: Учебное пособие. — М.: Экономиста, 2004. — С. 35.

6) Таможенное право: Учебник для вузов Под ред. М.М. Рассолова, Н.Д. Эриашвили. — 2-е изд., переработанное и доп. — М.: ЮНИТИ-ДАНА, 2005. — 384 с.

7) Югорский таможенный пост [Электронный ресурс], режим доступа: http://www.ugorsk.ru/razdel/pravo/a_new_section_3/index.php

8) Ханты-Мансийская таможня [Электронный ресурс], режим доступа: http://customsonline.ru/tam_hant.html

9) Таможенная процедура экспорта [Электронный ресурс], режим доступа: http://base.garant.ru/12171455/31/

10) Классификация таможенных процедур[Электронный ресурс], режим доступа: http://studopedia.ru/14_5658_nachalo-deystviya-tamozhennoy-protseduri.html

11) Таможенные процедуры [Электронный ресурс], режим доступа: http://vch.ru/tamoghennye_prozedury.html

12) Предпосылки экспортной деятельности [Электронный ресурс], режим доступа: http://econbooks.ru/books/part/8468

13) Экспортная деятельность: [Электронный ресурс], режим доступа: http://dic.academic.ru/dic.nsf/eng_rus/365849/экспортная

14) Экспорт [Электронный ресурс], режим доступа: http://forexaw.com/TERMs/Exchange_Economy/Macroeconomic_indicators/Sales/l561_Экспорт_Export_это

15) Что такое экспорт [Электронный ресурс], режим доступа: http://dic.academic.ru/dic.nsf/econ_dict/16722

[1]Что такое экспорт [Электронный ресурс], режим доступа: http://dic.academic.ru/dic.nsf/econ_dict/16722

[2]Пиманов А.К. Таможенные процедуры. Учебное пособие ISBN 978-5-4383-0045-8, М. 2013

[3]Пиманов А.К. Таможенные процедуры. Учебное пособие ISBN 978-5-4383-0045-8, М. 2013

[4]Таможенный Кодекс Таможенного Союза в ред. от 08.05.2015

[5]Таможенный Кодекс Таможенного Союза в ред. от 08.05.2015

[6]Таможенные процедуры [Электронный ресурс], режим доступа: http://vch.ru/tamoghennye_prozedury.html

[7]Таможенный Кодекс Таможенного Союза в ред. от 08.05.2015

[8]Таможенные процедуры [Электронный ресурс], режим доступа: http://vch.ru/tamoghennye_prozedury.html

[9]Таможенный Кодекс Таможенного Союза в ред. от 08.05.2015

[10]Югорский таможенный пост [Электронный ресурс], режим доступа: http://www.ugorsk.ru/razdel/pravo/a_new_section_3/index.php

[11]Югорский таможенный пост [Электронный ресурс], режим доступа: http://www.ugorsk.ru/razdel/pravo/a_new_section_3/index.php

(zip - application/zip)

(zip - application/zip)