Содержание

Введение

1. Теоретические и методологические основы аудита бухгалтерской (финансовой) отчетности

1.1 Общие правила проведения аудита бухгалтерской (финансовой) отчетности

1.2 Бухгалтерский баланс - как основная форма бухгалтерской (финансовой) отчетности предприятия. Требования, предъявляемые к нему

2. Обзор методик аудита бухгалтерского баланса

2.1 Методика Пупко

2.2 Методика в соответствии с рекомендациями Минфина

2.3 Методика Подольского В.И

3. Аудит формы № 1 «Бухгалтерский баланс» в организации ООО «Хоум Мастер»

3.1 Краткая характеристика организации ООО «Хоум Мастер»

3.2 Проведение аудита по выбранной методике

Заключение

Список использованных источников

Введение

Целью проверки финансовой (бухгалтерской) отчетности является установление ее соответствия требованиям действующего законодательства Российской Федерации.

Бухгалтерский баланс (форма № 1) характеризует имущественное и финансовое положение организации на отчетную дату. Проверку показателей бухгалтерского баланса целесообразно начинать с процедуры арифметических подсчетов итогов по группам статей, разделам и валюты баланса по активу и пассиву и сверки полученных результатов с данными, указанными в балансе организации.

В ходе аудита бухгалтерского баланса необходимо проверить соблюдение требования непротиворечивости (в частности, тождества показателей граф «На начало отчетного года» и «На конец отчетного периода» предыдущего года с учетом произведенной на начало года реорганизации, а также изменений в оценке показателей активов). На данном этапе сопоставляют данные бухгалтерского баланса на начало и конец отчетного года как по номенклатуре статей, так и по содержанию показателей, включенных в статьи бухгалтерского баланса, а также соотносят их с номенклатурой и группировкой разделов и статей в них за предыдущий отчетный год. Тем самым аудитор подтверждает соблюдение требований последовательности и сопоставимости.

Для подтверждения статей бухгалтерского баланса используется процедура сверки тождественности показателей баланса и Главной книги путем сопоставления показателей. При этом используются данные соответствующих учетных регистров, что позволяет выявить отклонения по отдельным статьям. Важной процедурой является проверка выполнения методики формирования показателей и оценки статей бухгалтерского баланса.

В процессе проверки взаимоувязки показателей отчетных форм сверяют показатели бухгалтерского баланса с данными других отчетных форм. Данные бухгалтерского баланса используют для анализа имущественного и финансового положения организации.

Целью данной курсовой работы является изучение проведения аудита бухгалтерского баланса, которое предусматривает аудит отдельных статей баланса. В связи с этим, необходимо решить следующие задачи:

рассмотреть теоретические и методологические основы аудита бухгалтерской отчетности;

изучить методики различных авторов по проведению аудита формы №1 «Баланс организации»;

по выбранной методике провести аудит формы № 1 в организации ООО «Хоум Мастер», составив план и программу проведения аудита.

1. Теоретические и методологические основы аудита бухгалтерской (финансовой) отчетности

1.1 Общие правила проведения аудита бухгалтерской (финансовой) отчетности

Нормативная база:

1. ГК РФ;

2. НКРФ;

3. Федеральный закон Российской Федерации «О бухгалтерском учете» №129-ФЗ от 21.11.1996 г.;

4. Положение по ведению бухучета и отчетности в Российской Федерации;

5. ПБУ 4/99 «Бухгалтерская отчетность организации» от 6.07.1999 г. № 43н;

6. Методические рекомендации о порядке формирования показателей бухгалтерской (финансовой) отчетности.

Проверка отчетности – это в первую очередь подтверждение того, что эта отчетность содержит все формы, согласно списка Минфина, что формы последней редакции, что присутствует между ними логическая связь.

Состав отчетности:

- Форма №1 «Бухгалтерский баланс»

- Форма №2 «Отчет о прибылях и убытках»

- Форма №3 «Отчет об изменениях капитала»

- Форма №4 «Отчет о движении денежных средств»

- Форма №5 «Приложение к бухгалтерскому балансу предприятия»

- Пояснительная записка.

Состав бухгалтерской отчетности определен Федеральным законом от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете". В ст. 13 данного Закона указано, что отчетность организаций, за исключением отчетности бюджетных организаций, общественных организаций (объединений) и их структурных подразделений, не ведущих предпринимательской деятельности и не имеющих, кроме выбывшего имущества, оборотов по реализации товаров (работ, услуг), состоит: из бухгалтерского баланса (ф. № 1); отчета о прибылях и убытках (ф. № 2); приложений к балансу и отчету, предусмотренных нормативными актами; аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; пояснительной записки.

Если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение также может быть включено в состав бухгалтерской отчетности.

При проведении аудита проверяется наличие всех форм и реквизитов, предусмотренных п. 6 Указаний о порядке составления и представления бухгалтерской отчетности : наименование составляющей части; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; полное наименование юридического лица; идентификационный номер налогоплательщика (ИНН); вид деятельности; организационно-правовая форма (форма собственности); единица измерения; адрес; дата утверждения; дата отправки (принятия) бухгалтерской отчетности или дата ее фактической передачи по принадлежности.

При проверке бухгалтерской (финансовой) отчетности аудитор руководствуется: существующими инструкциями, данными о форме ведения бухгалтерского учета, данными о проведении инвентаризаций, предшествующих составлению годового отчета. Проверка отчетности происходит по двум направлениям: проверка взаимной увязки (строки, столбцы) и проверка правильности заполнения форм отчетности на основании главной книги и других регистров бухгалтерского учета.

Аудитор, в случае выявления искажений в отчетности, должен дать оценку этим искажениям и оценить возможные последствия. Все искажения укладываются в:

- отклонение от установленных законодательно правил организации и ведения бухгалтерского учета;

- отсутствие или не соблюдение учетной политики;

- нарушение гражданского, налогового и валютного законодательства.

В зависимости от выявляемых в ходе аудита искажений необходимо корректировать программу проверки и выбранные аудиторские процедуры, исходя из видов нарушений, ведущих к появлению искажений, степени существенности выявленных искажений, риска появления искажений при дальнейшей проверке и риска необнаружения ошибок.

1.2 Бухгалтерский баланс - как основная форма бухгалтерской (финансовой) отчетности предприятия. Требования, предъявляемые к нему

Термин баланс происходит от латинских слов «bis» и «lanx», которые в связке можно перевести как двучашие или двойная чаша, т.е. символ равновесия равенства. В силу этого в современном бухгалтерском учете слово «баланс» имеет два значения.

1.Равенство стоимостных и количественных характеристик, т.е. сбалансированность.

2.Форма отчетности.

Бухгалтерский баланс представляет собой систему моментных показателей, характеризующих состояние средств предприятия на определенную дату. Значение бухгалтерского баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу. Дополнением к балансу служит совокупность всех других форм бухгалтерской отчетности, роль которых состоит в расшифровке данных, содержащихся в балансе. В балансе отражается состояние всех средств организации.

При составлении бухгалтерского баланса (ровно, как и бухгалтерской отчетности) за отчетный год отчетным считается календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

К бухгалтерскому балансу предъявляются такие требования как:

1. Правдивость. Правдивым баланс является тогда, когда он составлен на основе записей, сделанных на основе всех документов, отражающих факты хозяйственной жизни организации за отчетный период. Баланс должен быть подтвержден документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией.

2. Документальная обоснованность показателей баланса. Информационной базой баланса служат документы, регистрирующие факты хозяйственной жизни организации. Правдивость баланса определяется полнотой и качеством документов. Запоздалое или неполное оформление фактов хозяйственной деятельности организации приводит к искажению данных.

3. Обоснованность баланса бухгалтерскими записями на счетах. Заключительный баланс (на конец года) представляет собой синтез начального баланса (на начало года) и записей по счетам бухгалтерского учета за год. При проверке заключительного баланса всегда контролируется соответствие его данных на начало года с данными утвержденного баланса на эту же дату, поскольку вносить изменения в утвержденный начальный баланс организация не имеет права.

4. Обоснованность баланса бухгалтерскими расчетами. Результаты расчетов оказывают влияние на величину остатков товарно-материальных ценностей, незавершенного производства, прибыли и других показателей баланса. На достоверность баланса большое влияние оказывает правильность образования резервов. Размеры резервов, образуемых за счет издержек производства, непосредственно влияют на сумму прибыли. При проверке реальности баланса необходимо проверять правильность отчислений в резервы, правильность их использования. Порядок образования и использования резервов определяется нормативными документами.

5. Обоснованность баланса инвентаризацией. Между данными учета фактическими остатками средств могут возникать расхождения. Чтобы убедится, что числящиеся на бухгалтерских счетах остатки товарно-материальных ценностей и других средств существуют в действительности, не обходима инвентаризация. После проведения инвентаризации в учетные остатки по счетам вносятся коррективы. Перед составлением заключительного баланса должна быть проведена инвентаризация всех средств организации.

6. Реальность баланса. Под реальностью баланса понимают соответствие оценок его статей объективной действительности.

7. Единство баланса заключается в его построении на единых принципах учета и оценки. Применение во всех структурных подразделениях организации единой номенклатуры счетов бухгалтерского учета, одинаковое содержание счетов, их корреспонденции. Статьи во всех балансах должны оцениваться одинаково в активе и в пассиве.

8. Преемственность баланса выражается в том, что каждый последующий баланс должен исходить из предыдущего.

9. Ясность баланса – доступность для понимания всех лиц имеющих к нему доступ.

Также должно обеспечиваться исключение одностороннего удовлетворения интересов одних групп заинтересованных пользователей перед другими.

2. Обзор методик аудита бухгалтерского баланса

2.1 Методика Пупко

По методике Пупко предметом пристального внимания при осуществлении проверки хозяйственно-финансовой деятельности предприятия должно быть состояние аналитического учета всех его средств и источников их образования с точки зрения своевременности его осуществления, полноты и достоверности учетных и отчетных данных.

Аналитический учет является инструментом обобщения информации для углубления и расширения аналитических возможностей бухгалтерского учета. Состав и содержание аналитических счетов определяются конкретной характеристикой хозяйственных операций, задачами контроля и анализа финансово-хозяйственной деятельности предприятия. Совокупность хозяйственных операций, объединяемая синтетическим счетом, детализируется на отдельных аналитических счетах.

При проверке финансово-хозяйственной деятельности предприятия необходимо убедиться в идентичности показателей аналитического учета с показателями синтетического учета. Взаимосвязь устанавливается следующим образом:

Сумма сальдо на начало месяца по аналитическим счетам всегда равна остатку на начало месяца по объединяющему их синтетическому счету.

Сумма оборотов за месяц (по дебету или кредиту) аналитических счетов всегда равна обороту за месяц (соответственно дебетовому или кредитовому) объединяющего их синтетического счета.

3. Сумма сальдо на конец месяца по аналитическим счетам всегда равна остатку на конец месяца по объединяющему их синтетическому счету.

Нарушение указанных равенств свидетельствует о нарушениях установленного действующим законодательством порядка бухгалтерского учета финансово-хозяйственной деятельности.

Проверку бухгалтерского баланса необходимо начать с проверки заполнения адресной части формы. Здесь должно быть указано полное наименование предприятия в соответствии с учредительными документами. Вид деятельности предприятия должен соответствовать его уставу. Определение вида деятельности предприятия необходимо для правильного разграничения доходов и расходов юридического лица по основной и прочей деятельности.

Аудитору необходимо проверить правильность заполнения баланса по форме: наличие всех предусмотренных показателей, отсутствие подчисток и помарок. Далее необходимо провести счетную проверку, т.е. проверить сопоставимость и взаимосвязь показателей, отраженных в различных формах бухгалтерской отчетности.

Бухгалтерский баланс подписывают руководитель и главный бухгалтер предприятия.

При проверке правильности составления бухгалтерского баланса необходимо обратить внимание на следующие моменты:

Данные статей баланса на начало периода должны соответствовать данным баланса за предшествующий период. При изменении вступительного баланса на начало года по сравнению с отчетным за предыдущий год должны быть даны соответствующие разъяснения в пояснительной записке.

Данные статей баланса на конец отчетного периода должны быть подтверждены результатами инвентаризации.

3. Сумма статей баланса по расчетам с финансовыми, налоговыми органами, учреждениями банков должна быть согласована с ними и тождественна.

Данные заключительного баланса должны соответствовать оборотам и остаткам по счетам Главной книги или другого аналогичного регистра бухгалтерского учета на конец отчетного года.

Данные балансов на начало и конец года должны быть сопоставимы. Любые расхождения в методологии формирования одной и той же статьи вступительного и заключительного балансов должны быть объяснены .

Проверка правильности составления баланса осуществляется по следующим направлениям:

1. Проверка правильности отражения в балансе нематериальных активов и основных средств.

В текущем бухгалтерском учете основные средства учитываются по первоначальной стоимости, состоящей из фактических затрат на возведение (строительство) объекта, включая расходы на проектно-изыскательские работы; на приобретение основных средств, включая договорную (покупную) цену, расходы по доставке, монтажу и установке оборудования, таможенная плата и т.п. Если из первоначальной стоимости вычесть сумму амортизации, то получим остаточную стоимость, по которой основные средства отражаются в балансе.

Нематериальные активы в балансе должны учитываться по остаточной стоимости. Стоимость нематериальных активов погашается по нормам амортизационных отчислений, установленных предприятием, исходя из срока пользования. По нематериальным активам, срок полезного использования которых невозможно установить, амортизация не начисляется.

Наличие основных средств проверяется на основании инвентарных карточек, инвентарных описей и фактического наличия. Фактическая проверка объектов основных средств должна подтвердить, что на предприятии отсутствуют неучтенные основные средства.

2.Проверка правильности отражения в балансе запасов и затрат.

При проверке соответствия фактического наличия производственных запасов и готовой продукции учетным данным необходимо, во-первых, обратиться к данным годовой инвентаризации, во-вторых, выбрать группы запасов, по которым следует провести сплошную проверку в местах хранения и группы для выборочной проверки.

При проверке организации учета отгрузки и реализации продукции необходимо установить и проверить наличие договоров на поставку готовой продукции и правильность их оформления, соблюдение способа определения выручки по счету 90, ведение синтетического и аналитического учета по счетам 45, 62, 90.

3. Проверка правильности отражения в балансе денежных средств.

При проверке правильности отражения в балансе денежных средств не следует ограничиваться только сопоставлением остатков по Главной книге с балансовыми данными. Желательно провести хотя бы выборочную проверку правильности ведения кассовых операций и операций но расчетному счету с привлечением всех необходимых первичных документов. Балансовые статьи "Расчетный счет" и "Валютные счета" должны отражать остатки денежных средств по счетам 51 и 52 и совпадать с соответствующими выписками банков.

4. Проверка правильности отражения в балансе расчетных операций.

Расчеты осуществляются с поставщиками, подрядчиками, бюджетом, внебюджетными фондами, подотчетными лицами, учредителями, прочими дебиторами и кредиторами. Проверку расчетов по соответствующим счетам начинают с ознакомления и анализа материалов инвентаризации расчетов. При аудите расчетов с поставщиками и подрядчиками проверяется наличие договоров на поставку продукции и правильность их оформления. При наличии дебиторской задолженности необходимо установить дату ее возникновения и причину образования. Расчеты с поставщиками и подрядчиками ведутся на счете 60. Счет 62 "Расчеты с покупателями и заказчиками" используется на предприятиях, в учетной политике которых для определения выручки от реализации продукции (работ, услуг) применяется способ по мере отгрузки товаров и предъявления покупателю (заказчику) расчетных документов. Проверяется, как оформлены договоры поставки продукции (условия оплаты), выясняется реальная задолженность покупателей, как ведется аналитический учет по покупателям. При аудите расчетов по полученным авансам необходимо проверить обоснованность получения авансов, правильность ведения аналитического и синтетического учета по счету 62 "Расчеты с покупателями и заказчиками".

Расчеты по исчислению налогов и их перечислению в бюджет отражаются на счете 68 "Расчеты с бюджетом". При проверке данных расчетов аудитор должен установить, по каким налогам и платежам предприятие ведет расчеты с бюджетом. По каждому налогу необходимо определить правильность: исчисления налогооблагаемой базы; применения ставок налогов и платежей; расчетов сумм налогов; применения льгот при расчете и уплате налогов; полноты и своевременности уплаты налогов в бюджет; составления бухгалтерских записей по начислению и уплате налогов и платежей; составления и своевременности представления в инспекцию налогового комитета отчетности; ведения аналитического и синтетического учета по счету 68. Аналогично проверяются расчеты с фондом социальной защиты населения.

5. Проверка правильности отражения в балансе источников собственных средств.

Уставный капитал отражается на счете 80 "Уставный капитал", на котором учитываются только состояние и движение уставного капитала предприятия. При проверке следует иметь в виду, что величина уставного капитала соответствует размеру, зарегистрированному в учредительных документах как совокупность вкладов учредителей. Полнота внесения вкладов контролируется путем сопоставления его размера (кредит счета 80) с величиной задолженности по счету 75. В части уставного, добавочного и резервного капиталов необходимо проверить законность их создания и правильность использования.

6. Проверка правильности отражения в балансе полученных кредитов и займов.

Вопросы, связанные с выдачей и погашением кредитов, регулируются правилами банков и кредитными договорами. При проверке аудитор должен обратить внимание на следующие моменты: использовался ли кредит по назначению или нет; как погашалась задолженность по кредиту и оплачивались ли проценты за пользование кредитом; правильность ведения аналитического и синтетического учета по счетам 66 и 67.

Таким образом, при проверке состояния бухгалтерского учета и достоверности отчетности в части бухгалтерского баланса аудитор обязан проверить:

правильность организации бухгалтерского учета и отчетности в соответствии с планом счетов и инструкцией но его применению;

укомплектован ли штат бухгалтерии квалифицированными специалистами;

наличие инструкций по выполнению служебных обязанностей;

выполнены ли предложения и указания по результатам предыдущих проверок состояния бухгалтерского учета и отчетности; обеспечивается ли главным бухгалтером и работниками бухгалтерии предварительный и текущий контроль за законностью совершаемых хозяйственных операций, правильным и рациональным расходованием материальных и финансовых ресурсов, сохранностью собственности;

своевременность составления и качество оформления первичных документов, наличие в них необходимых реквизитов, подписей лиц, ответственных за совершение операции;

правильность применения журналов-ордеров, типовых программ автоматизации бухгалтерского учета. Обращается внимание на документальную обоснованность произведенных записей, наличие исправлений записей и итоговых данных в журналах-ордерах, Главной книге и других учетных регистрах;

подписаны ли главным бухгалтером и исполнителем журналы-ордера, ведомости и другие учетные регистры, а также внесенные в них исправления, если таковые имеются.

Достоверность бухгалтерских записей в регистрах аналитического и синтетического учета необходимо проверить путем их сверки с оправдательными документами и расчетами, а правильность итоговых сумм — путем контрольного подсчета учетных данных по вертикали и горизонтали и сопоставление этих сумм с записями в журналах-ордерах, Главной книге;

соблюдаются ли типовые бухгалтерские записи, предусмотренные планом счетов и инструкцией по его применению;

взаимная согласованность оборотов и сальдо по счетам аналитического учета с данными Главной книги, баланса и других отчетных форм;

подтверждается ли реальность учетных и отчетных данных по счетам инвентаризационными описями, сличительными ведомостями и протоколами инвентаризационных комиссий, утвержденными в установленном порядке;

обеспечивается ли своевременное и качественное составление оборотных ведомостей по движению товаров и материалов, готовой продукции, начислению оплаты труда;

не допускались ли приписки и искажения отчетных данных, особенно по выполнению плана выпуска продукции, финансовым результатам и рентабельности;

правильность и достоверность сводных бухгалтерских отчетов, своевременность их представления;

докладывает ли главный бухгалтер о результатах анализа квартальной и годовой отчетности руководителю предприятия для принятия мер к улучшению работы;

состояние хранения бухгалтерских документов, имеется ли специальное помещение для архива, составлены ли описи документов и определены ли работники, ответственные за их сохранность.

2.2 Методика в соответствии с рекомендациями Минфина

Бухгалтерский баланс является главной формой в системе бухгалтерской отчетности, поскольку характеризует имущественное и финансовое положение организации на отчетную дату.

Аудиторскую проверку показателей бухгалтерского баланса целесообразно начинать с арифметического подсчета итогов по группам статей, разделов, а также валюты баланса по активу и пассиву и сверки полученных результатов с данными, указанными в балансе организации.

В ходе аудита проверяется сопоставимость данных бухгалтерского баланса на начало и конец отчетного года как по номенклатуре статей, так и по содержанию показателей, включенных в статьи баланса, а также сопоставимость с номенклатурой и группировкой разделов и статей в них за предыдущий отчетный год.

Аудитор должен получить достаточный объем аудиторских доказательств, которые дадут ему возможность убедиться в том, что:

• начальные и сравнительные показатели проверяемой бухгалтерской отчетности не содержат существенных искажений, способных повлиять на достоверность проверяемой бухгалтерской отчетности;

• конечные и сравнительные показатели бухгалтерской отчетности предыдущего отчетного периода соответствующим образом перенесены на начало проверяемого отчетного периода. Для подтверждения статей бухгалтерского баланса используется процедура сверки тождественности показателей баланса и главной книги путем их сопоставления;

• результаты проведенных корректировок начальных и сравнительных показателей бухгалтерской отчетности соответствующим образом раскрыты в пояснениях к проверяемой отчетности;

• учетная политика проверяемого экономического субъекта применяется на постоянной основе, а изменения в политике, влияющие на начальные и сравнительные показатели бухгалтерской отчетности, надлежащим образом оформлены в соответствии с установленным порядком.

Для выполнения требований, предъявляемых к проведению аудита начальных и сравнительных показателей бухгалтерской отчетности, аудиторская организация может провести на выборочной основе следующие аудиторские процедуры:

• ознакомиться с финансово-хозяйственной деятельностью субъекта;

• провести анализ учетной политики экономического субъекта;

• ознакомиться с порядком составления бухгалтерской отчетности;

• убедиться в соответствии данных синтетического и аналитического учета;

• провести анализ системы внутреннего контроля;

• оценить работу отдела внутреннего аудита экономического субъекта (если он существует) и при возможности использовать результаты работы;

• провести необходимые аналитические процедуры;

• направить письменные запросы на подтверждение определенной информации руководству экономического субъекта и третьим лицам;

• организовать письменный запрос (от имени экономического субъекта) предыдущей аудиторской организации о предоставлении необходимой информации;

• ознакомиться с аудиторским заключением и письменной информацией по результатам проведения аудита, подготовленными для руководства экономического субъекта прежнего аудитора;

• запросить у экономического субъекта первичные документы, относящиеся к предыдущему отчетному периоду;

• рассмотреть влияние на начальные и сравнительные показатели бухгалтерской отчетности корректировок, внесенных экономическим субъектом в соответствии с аудиторским заключением за предыдущий отчетный период.

Важной процедурой является проверка соблюдения методики формирования показателей и оценки статей бухгалтерского баланса. В бухгалтерском балансе данные должны быть представлены с соблюдением следующих требований:

• нематериальные активы и основные средства - в нетто-оценке;

• незавершенное строительство, приобретенное оборудование, требующее монтажа, - по фактическим затратам для застройщика (инвестора), а также с учетом выданных авансов подрядчику на капитальное строительство;

• финансовые вложения в акции других организаций, котирующиеся на фондовой бирже, котировки которых регулярно публикуются, - по рыночной стоимости, т.е. за минусом суммы образованного резерва под обесценение вложений в ценные бумаги (если рыночная стоимость ниже стоимости, по которой указанные объекты приняты к бухгалтерскому учету);

• материально-производственные запасы (сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты, комплектующие, запасные части, тара и др.) - по стоимости, определяемой исходя из используемых способов оценки запасов. Материально-производственные запасы, которые морально устарели либо текущая рыночная стоимость продажи которых снизилась, отражаются на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей;

• готовая продукция - по фактической или нормативной (плановой) производственной себестоимости;

• товары в организациях, занятых торговой деятельностью, - по стоимости их приобретения;

• затраты на незавершенное производство (издержки обращения) - в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету;

• отгруженные продукция и товары - в оценке, принятой организацией при формировании учетной политики в соответствии с нормативными документами по бухгалтерскому учету;

• дебиторская задолженность, по которой созданы резервы по сомнительным долгам, - за минусом образованного резерва;

• дебиторская и кредиторская задолженность - с подразделением в зависимости от срока обращения (погашения) на краткосрочную, если срок обращения (погашения) не более 12 месяцев после отчетной даты, и долгосрочную, если срок обращения (погашения) более 12 месяцев после отчетной даты;

• уставный капитал - в сумме в соответствии с учредительными документами, зарегистрированными в установленном порядке;

• займы и кредиты - с учетом причитающихся к уплате процентов на конец отчетного периода.

Не допускается представление информации по счетам расчетов в "свернутом" виде. Данные по этим счетам в балансе приводятся развернуто по счетам аналитического учета: по которым имеется дебетовое сальдо - в активе; по которым имеется кредитовое сальдо - в пассиве.

Одной из важных процедур является проверка взаимоувязки показателей отчетных форм (соблюдение требования непротиворечивости показателей). С этой целью сверяются показатели бухгалтерского баланса с данными других отчетных форм. Данные баланса используются для анализа имущественного и финансового положения организации.

2.3 Методика В.И. Подольского

В методике Подольского В.И. можно выделить следующие направления проверки:

на соответствие Федеральному закону «О бухгалтерском учете»;

на соответствие ПБУ 4 «бухгалтерская отчетность организации»;

на соответствие Налоговому кодексу РФ, ч.1(правильность составления налоговой декларации).

Проверка отчетности на соответствие Федеральному закону РФ «О бухгалтерском учете». В соответствии с Федеральным законом РФ № 129-ФЗ «О бухгалтерском учете» аудитору необходимо учитывать следующие положения при проверке правильности составления отчетности (в данном случае – бухгалтерского баланса):

главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению;

в случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия таких операций;

для контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы;

первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации;

все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность;

организации, за исключением бюджетных, обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской федерации. Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации;

днем представления организацией бухгалтерской отчетности (бух баланса) считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи, либо дата фактической передачи по принадлежности;

открытые акционерные общества обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным;

организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Проверка отчетности на соответствие Положению по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Согласно ПБУ «Бухгалтерская отчетность организации» при проверке правильности составления отчетности аудитор должен учитывать, что:

Положение устанавливает состав, содержание и методические основы формирования бухгалтерского баланса экономических субъектов и не применяется при формировании отчетности для внутренних целей, отчетности, составляемой для статистического наблюдения, представления банку и т.д., если в правилах подготовки такой отчетности не предусматривается использование Положения;

настоящее Положение применяется Министерством финансов Российской Федерации при установлении:

типовых форм бухгалтерской отчетности и инструкции о порядке составления отчетности;

упрощенного порядка формирования бухгалтерской отчетности для субъектов малого предпринимательства и некоммерческих организаций;

особенностей формирования сводной бухгалтерской отчетности;

особенностей формирования бухгалтерской отчетности в случаях реорганизации или ликвидации организации;

особенностей формирования бухгалтерской отчетности страховыми организациями, негосударственными пенсионными фондами, профессиональными участниками рынка ценных бумаг и иными организациями сферы финансового посредничества;

порядка публикации бухгалтерской отчетности;

при формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность содержащейся в ней информации, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности в ущерб другим. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий;

бухгалтерский баланс организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы);

организация при составлении бухгалтерского баланса и пояснений к нему должна придерживаться принятых содержания и формы последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы бухгалтерского баланса и пояснений к нему допускается в исключительных случаях, например, при изменении вида деятельности. Организация должна обеспечить подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу вместе с указанием причин, вызвавших это изменение;

пояснения к бухгалтерскому балансу должны раскрывать следующие дополнительные данные:

наличие на начало и конец отчетного периода и движение в течение отчетного периода отдельных видов нематериальных активов;

наличие на начало и конец отчетного периода и движение в течение отчетного периода отдельных видов основных средств;

наличие на начало и конец отчетного периода и движение в течение отчетного периода арендованных основных средств;

наличие на начало и конец отчетного периода и движение в течение отчетного периода отдельных видов финансовых вложений;

наличие на начало и конец отчетного периода отдельных видов дебиторской задолженности;

изменения в капитале (уставном, резервном, добавочном и др.) организации;

состав резервов предстоящих расходов и платежей, оценочных резервов, наличие их на начало и конец отчетного периода, движение средств каждого резерва в течение отчетного периода;

наличие на начало и конец отчетного периода отдельных видов кредиторской задолженности;

объемы продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности);

состав затрат на производство (издержки обращения);

чрезвычайные факты хозяйственной деятельности и их последствия;

любые выданные и полученные обеспечения обязательств и платежей организации;

события после отчетной даты и условные факты хозяйственной деятельности;

прекращенные операции;

сведения об аффилированных лицах;

государственная помощь;

в бухгалтерском балансе не допускается зачет между статьями активов и пассивов;

бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу;

правила оценки отдельных статей бухгалтерского баланса устанавливаются соответствующими положениями по бухгалтерскому учету;

статьи бухгалтерского баланса, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств.

Отчетность дополняется различными расчетами и другими документами. При проверке бухгалтерского баланса аудитор руководствуется:

1)инструкциями по заполнению форм отчетности (инструкции позволяют уточнить взаимоувязку форм, строк отчетности и особенности заполнения отчетных статей).

2)формой учета (форма

учета оказывает существенное влияние на заполнение отчетности. На предприятиях

и в организациях преимущественно применяются формы учета: журнально-ордерная,

мемориально-ордерная, журнал-главная, упрощенная и др. При использовании ПК может

применяться любая из приведенных форм или, что наиболее эффективно,

компьютеризированная форма учета, отвечающая эксплуатационным особенностям этих

машин и позволяющая вести учет наиболее рационально. При использовании

журнально-ордерной формы отчетность заполняется на основании главной книги,

журналов-ордеров и ведомостей (карточек) аналитического учета (по некоторым

счетам). Если применяется мемориально-ордерная форма учета, то отчетность

заполняется на основании оборотно - сальдового баланса и Мемориальных ордеров,

когда имеет место форма журнал-главная, отчетность заполняется по данным

оборотной ведомости по счетам.![]() Автоматизированная форма позволяет

получить все необходимые формы непосредственно на ПК после ввода и проверки

всей информации за отчетный период).

Автоматизированная форма позволяет

получить все необходимые формы непосредственно на ПК после ввода и проверки

всей информации за отчетный период).

3)данными инвентаризации, предшествующей составлению годового отчета (прежде чем приступить к проверке годовой отчетности, необходимо проверить данные, полученные при проведении инвентаризации соответствующих статей баланса: незавершенного производства, товаров и материальных ценностей, основных средств, денежных средств, расчетов. Следовательно, каждая статья баланса на конец отчетного года должна быть подтверждена результатами тщательно проведенной инвентаризации. Все расхождения с данными бухгалтерского учета, выявленные в ходе проведения инвентаризации, должны быть исправлены и отражены в соответствующих учетных регистрах до представления годового отчета. Суммы статей баланса по расчетам с финансовыми, налоговыми органами должны быть согласованы с ними и тождественны. Расхождения по этим расчетам не допускаются).

В случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории Российской Федерации и за ее пределами, в порядке, устанавливаемом Министерством финансов Российской Федерации.

При проверке годового бухгалтерского баланса аудитор проверяет также и квартальную отчетность. Здесь следует помнить, что состав и содержание квартальной отчетности может отличаться от состава и содержания годовой отчетности и поэтому аудитору в процессе работы следует пользоваться инструкциями по заполнению форм годовой и квартальной отчетности.

Помимо проверки бухгалтерской (финансовой) отчетности экономического субъекта на соответствие действующим законодательным и нормативным документам по составу и формам, рассмотренным выше, аудитору следует для подтверждения достоверности отчетности проследить правильность составления всех форм отчетности, справок, расчетов, приложений и пояснительной записки к отчетности.

Проверка баланса должна проводиться по двум направлениям.

1. Проверка взаимоувязки показателей отчетности между собой по всем формам отчетности.

2. Проверка правильности заполнения форм отчетности на основании Главной книги и других регистров бухгалтерского учета.

Проверка по первому направлению осуществляется на основе специальных разработочных таблиц взаимоувязки показателей отчетности, например, взаимосвязь показателей между ф. № 1 «Баланс» и ф. № 2 «Отчет о прибылях и убытках» и т.д., на основе нормативных документов, утверждаемых Минфином РФ.

Проверка по второму направлению осуществляется путем сопоставления показателей из баланса с остатками и оборотами по счетам Главной книги или другого аналогичного регистра бухгалтерского учета.

Результаты проверки соответствия показателей форм отчетности регистрам бухгалтерского учета отражаются аудитором в своей рабочей документации.

3. Аудит формы № 1 «Бухгалтерский баланс» в организации ООО «Хоум Мастер»

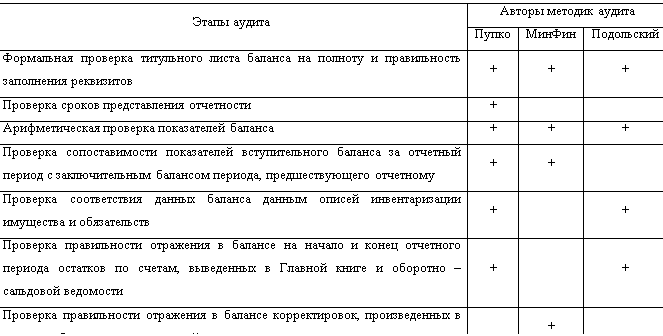

Для сравнения рассмотренных во второй главе методик составим таблицу.

Таблица 1 – «Сравнительный анализ

методик аудита бухгалтерской отчетности на примере формы №1 «Бухгалтерский

баланс»

Таблица 1 – «Сравнительный анализ

методик аудита бухгалтерской отчетности на примере формы №1 «Бухгалтерский

баланс»

Из таблицы видно, что наиболее содержательной является методика украинского ученого Пупко, так как он более качественно рассматривает бухгалтерский баланс, затрагивая наибольшее количество факторов, которые позволяют сформировать аудитору мнение о достоверности данной формы отчетности.

3.1 Краткая характеристика организации ООО «Хоум Мастер»

Организационно-правовая форма: общество с ограниченной ответственностью.

Полное фирменное наименование общества: Общество с ограниченной ответственностью «Хоум Мастер».

Сокращенное фирменное название общества: ООО «Хоум Мастер».

Местонахождение:Российская Федерация, Амурская область, Благовещенск, улица Зейская, д. 173.

Общество с ограниченной ответственностью ««Хоум Мастер» учреждено и действует в соответствии с Гражданским Кодексом РФ, Федеральным Законом «Об обществах с ограниченной ответственностью» и российским законодательством.

Основным видом деятельности общества является ремонтно-строительная.

Участники не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

3.2 Проведение аудита по выбранной методике

План проведения аудиторской проверки бухгалтерского баланса организации ООО «Хоум Мастер»:

Визуальная проверка титульного листа бухгалтерского баланса;

Арифметическая проверка статей бухгалтерского баланса;

Проверка взаимоувязки показателей бухгалтерского баланса с другими формами отчетности.

Программу проведения аудиторской проверки бухгалтерского баланса организации ООО «Хоум Мастер» оформим в таблице 2:

Таблица2– «Программа аудита бухгалтерского баланса организации ООО «Хоум Мастер»

| № п/п | Перечень аудиторских процедур | Методы получения доказательств |

| 1. | Визуальная проверка титульного листа бухгалтерского баланса | |

| 1.1 | Проверка соответствия формы бухгалтерского баланса организации форме, утвержденной МинФином | Формальная проверка |

| 1.2 | Проверка наличия и полноты всех обязательных реквизитов | Формальная проверка |

| 1.3 | Проверка наличия и оформления незаполненных строк баланса | Формальная проверка |

| 1.4 | Проверка наличия помарок и подчисток | Формальная проверка |

| 2. | Арифметическая проверка статей бухгалтерского баланса | |

| 2.1 | Проверка сумм итогов баланса по разделам, активу и пассиву | Арифметический расчет |

| 2.2 | Сверка показателей бухгалтерского баланса с показателями Главной книги и оборотно – сальдовой ведомости | Арифметический расчет |

| 3. | Проверка взаимоувязки показателей бухгалтерского баланса с другими формами отчетности. | |

| 3.1 | Проверка взаимоувязки показателей формы №1 и формы №2 | Арифметический расчет, сопоставление |

Аудируемое лицо: ООО «Хоум Мастер».

Область проверки: аудит формы №1 «Бухгалтерский баланс» организации.

Цель проверки – выразить мнение о достоверности во всех существенных отношениях данной формы отчетности и соответствии ее форме, утвержденной МинФином РФ.

Задача аудита – формально и арифметически, а также методом сопоставления проверить своевременность, полноту и достоверность представленной в бухгалтерском балансе предприятия ООО «Хоум Мастер» информации, выявить ошибки при составлении данной формы отчетности и дать рекомендации по их исправлению и предотвращению подобных ошибок в будущем.

Аудит проводился в соответствии с:

Федеральным законом «Об аудиторской деятельности» №307-ФЗ от 30.12.08;

Федеральными правилами (стандартами) аудиторской деятельности;

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина РФ от 29.07.1998 № 34н.;

ПБУ 4/99 «Бухгалтерская отчетность организации»: приказ Минфина РФ от 06.07.1999 № 43н.;

Указания о порядке составления и предоставления бухгалтерской (финансовой) отчетности: приказ Минфина РФ от 22.06.2003 № 67н.

В ходе аудиторской проверки было выявлено следующее:

- форма бухгалтерского баланса организации ООО «Хоум Мастер» соответствует стандартной форме, утвержденной Минфином РФ в положении №34н;

- наименование организации и адрес ее местонахождения заполнены полностью и в соответствии с учредительными документами;

- вид деятельности предприятия, коды (по ОКУД, по ОКПО, по ОКВЭД, по ОКПО) и ИНН также заполнены полностью и в соответствии с учредительными документами;

- имеется дата утверждения бухгалтерского баланса, эта дата соответствует установленным срокам представления отчетности;

- отсутствуют подписи руководителя и главного бухгалтера на представленной отчетности;

- отсутствует печать предприятия на представленной отчетности;

- незаполненные строки бухгалтерского баланса прочеркнуты;

- помарки и подчистки в представленной форме №1 отсутствуют;

- арифметические сумма статей бухгалтерского баланса по разделам соответствуют суммам итогов соответствующих разделов;

- арифметические суммы итогов разделов по активу и пассиву соответствуют итогу баланса ООО «Хоум Мастер»;

- при расчете сумм по статьям бухгалтерского баланса соблюден принцип отражения стоимости основных средств в оценке нетто;

- активы и обязательства организации ООО «Хоум Мастер» в бухгалтерском балансе показываются в зависимости от сроков их образования с разделением на долгосрочные и краткосрочные;

- взаимоувязка показателей формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о прибылях и убытках» в представленной отчетности соблюдается.

В соответствии с Порядком составления аудиторского заключения о бухгалтерской отчетности, одобренным Кимиссией по аудиторской деятельности при Президенте РФ от 09.02.96г. по результатам осуществленной проверки аудитор должен выразить мнение о достоверности этой отчетности.

В ООО «Хоум Мастер» была проведена аудиторская проверка формы №1 «Бухгалтерский баланс».

Аудит планировался и проводился таким образом, чтобы получить уверенность в том, что бухгалтерский баланс организации не содержит существенных искажений. Аудит включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели исследуемой формы отчетности и раскрытие в ней информации о финансово – хозяйственной деятельности, оценку соблюдения правил бухгалтерского учета, применяемых при подготовке отчетности, рассмотрение основных оценочных показателей, полученных руководством аудируемого лица, а также оценку представления финансовой (бухгалтерской) отчетности.

По результатам проведенной проверки можно сделать следующие выводы:

1. Бухгалтерская отчетность на предприятии составляется в соответствии с положением о ведении бухгалтерского учета и бухгалтерской отчетности в РФ, ПБУ 4/99 и Указаниями о порядке составления и представления бухгалтерской отчетности .

2. В основном форма отчетности заполнена правильно. Имеется лишь замечание в заполнении обязательных реквизитов формы – отсутствуют подписи руководителя и главного бухгалтера предприятия, а также печать организации. Для устранения данного нарушения необходимо дооформить бухгалтерский баланс предприятия, т.е. представить на нем подписи требуемых должностных лиц и печать.

3. Правильность составления форм отчетности подтверждает соблюдение взаимоувязки показателей отчетности, что было проверено в ходе аудита.

Сложилось мнение, что проведенный аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности на 31.12.2008г. и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Заключение

В результате изучения проведения аудита бухгалтерского баланса, которое предусматривает аудит отдельных статей баланса, были решены следующие задачи:

рассмотрены теоретические и методологические основы аудита бухгалтерской отчетности;

изучены методики различных авторов по проведению аудита формы №1 «Баланс организации»;

по выбранной методике проведен аудит формы № 1 в организации ООО «Хоум Мастер», составлен план и программа проведения аудита.

Грубых нарушений в ходе проверки не выявлено. Бухгалтерская отчетность составляется в соответствии с правилами положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ и в соответствии с Указаниями о порядке составления и представления бухгалтерской отчетности. Все формы заполняются корректно, аккуратно, полно.

Бухгалтер правильно заносит данные в отчетность из главной книги и регистров синтетического учета.

Выявлено только одно существенное нарушение: на формах представленной отчетности отсутствуют подписи должностных лиц, а именно руководителя предприятия и главного бухгалтера, а также печать организации.

Предложения:

Повышать профессиональный уровень работников бухгалтерии;

Усилить внутренний контроль за представляемой отчетностью.

Список использованных источников

1. Гражданский Кодекс РФ от 21.10.1994 (в ред. От 06.12.2007 № 333-ФЗ).;

2. О бухгалтерском учете: ФЗ РФ № 129-ФЗ от 21.11.1996 (в редакции изменений от 03.11.2006 № 183-ФЗ).;

3. Об аудиторской деятельности: ФЗ РФ № 307-ФЗ от 30.12.2008.;

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина РФ от 29.07.1998 № 34н.;

5. ПБУ 4/99 «Бухгалтерская отчетность организации»: приказ Минфина РФ от 06.07.1999 № 43н.;

6. О формах бухгалтерской (финансовой) отчетности: приказ Минфина РФ от 22.06.2003 № 67н.;

7. Письмо Минфина РФ от 29.01.09 № 07-02-18/01 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2008год»;

8. Аудит и финансовый анализ № 3, с. 174, 2009г.;

9. Аудит предприятия: методические указания по выполнению и защите курсовых работ для студентов 4-5-го курсов очного и заочного отделений специальности «Бухгалтерский учет, аудит и анализ» / сост. Н.А. Сорокина. – Хабаровск: РИЦ ХГАЭП, 2009. – 32с.;

10. Аудит: Учебник для вузов / В.И. Подольский, А.А. Савин, Л.В. Сотникова и др.; Под ред. проф. В.И. Подольского. – 3-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, Аудит, 2007. – 583с.;

11. Аудит: Учебник / Под ред. М.В. Мельник. - М.: Экономист, 2006. - 282с.;

12. Виноградов Е.В. Аудит: учебное пособие / Е.В. Виноградов, И.А. Матвейчук. – М.: Академический Проект, 2006. – 320с.;

13. Гапоник А.И., Шафронская Г.Г. Использование внутреннего аудита для целей внешнего аудита - Журнал «Аудиторские ведомости», №8, 2005.;

14. Дмитриева И.М. Бухгалтерский учет и аудит: Учебник. – М.: Финансы и статистика, 2006. – 532 с.;

15. Ерофеева В.А., Пискунов В.А., Битюкова Т.А. Аудит: Учеб.пособие.- М.: Высшее образование, 2005.- 447с.;

16. Ковалева О.В, Константинов Ю.П. Аудит, 2007г;

17. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. -М.: ИНФРА-М, 2007;

18. Миргородская Т.В. Аудит: учебное пособие / Т.В. Миргородская, - М.: КНОРУС, 2007. – 248с.;

19. Научные студенческие работы: методические указания по написанию и оформлению научных студенческих работ дневного и заочного форм обучения всех специальностей / сост. Т.С. Бойко. – Хабаровск: РИЦ ХГАЭП, 2004.;

20. Проскуров А.П. «Аудит финансовой отчетности», 2008г;

21. Сорокина Н.А. История аудита и экономического анализа. – Хабаровск: РИЦ ХГАЭП, 2003.;

22. Суйц В.П. Аудит: Учебник. – М.: Высшее образование, 2007. – 398с.;

23. Хмельницкий В. А. «Контроль и аудит» – М.: Современная школа, 2006. – 483с.;

24. Шеремет А.Д., Суйц В.П. Аудит: Учебник.- 2-е изд., перераб.и доп.- М.: ИНФРА-М, 2007.- 352с.;

25. Ярцева Н.М. Аудит: элементарный курс. –М.: Экономистъ, 2003.

(zip - application/zip)

(zip - application/zip)